2015年7月15日(水)

2015年7月15日(水)日本経済新聞 公告

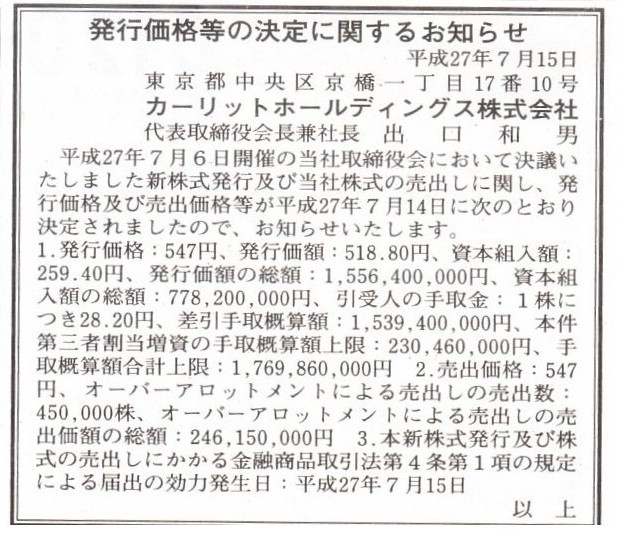

発行価格等の決定に関するお知らせ

カーリットホールディングス株式会社

(記事)

2015年7月6日

カーリットホールディングス株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1266264

2015年7月14日

カーリットホールディングス株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1268823

2015年7月15日(水)日本経済新聞

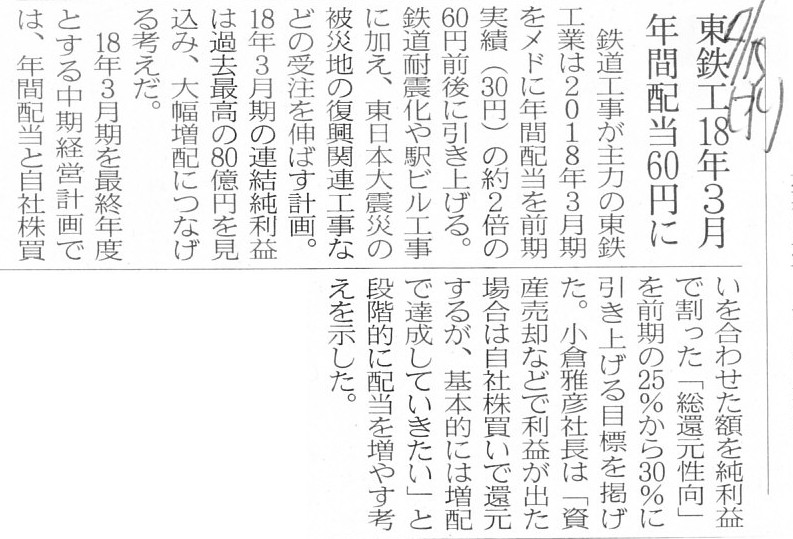

東鉄工18年3月 年間配当60円に

(記事)

2015年6月18日

東鉄工業株式会社

(訂正版)中期経営計画(2015〜2018)『東鉄 3D

Step2018』(詳細版)

ttp://www.totetsu.co.jp/ir/1835_20150528_managementplan.pdf

>18年3月期を最終年度とする中期経営計画は、年間配当と自社株買いを合わせた額を純利益で割った「総還元性向」を

>前期の25%から30%へ引き上げる目標を掲げた。

>小倉雅彦社長は「資産売却などで利益が出た場合は自社株買いで還元するが、基本的には増配で達成していきたい」

>と段階的に配当を増やす考えを示した。

と書かれています。

この中で、「資産売却などで利益が出た場合は自社株買いで還元するが、基本的には増配で達成していきたい」、という言葉の意味は、

おそらく、通常の営業活動によって得た利益で配当を支払うことにし、それ以外の利益では自社株買いを行う、

というような意味なのだと思います。

この文脈で言う資産売却の資産とは、おそらく固定資産のことだと思います。

製品や商品といった販売目的で所有している物品・有体物は棚卸資産と呼ばれ、当然のことながら棚卸資産もれっきとした資産です。

そして、棚卸資産を売却することを、通常は販売と言ったり売り上げと言ったり営業活動と言ったりするわけです。

それに対し、設備や店舗や工場といった有形固定資産や株式などの投資有価証券は固定資産と呼ばれます。

固定資産は、棚卸資産とは異なり、決して売却目的では所有することはありません。

有形固定資産であれば、まさに稼動させることが所有目的です。

また、株式(投資有価証券)は、事業運営上の目的(子会社経営や株式の持合や資本提携など)があって所有するものです。

端的に言えば、棚卸資産は経常的に仕入れるものです。

一方、固定資産は、数年一度さらには十数年に一度だけ、経営上の大きな目的があって取得するものです。

棚卸資産に稼動させるという概念はありませんし、固定資産に営業の一環として販売するという概念はありません。

同じ資産でも、棚卸資産と固定資産とでは、所有目的や資産としての性質や経営上の位置付けが極めて大きく異なるのです。

損益計算書で言えば、棚卸資産の売却は売上高を構成しますが、固定資産の売却は特別利益を構成します。

そして、損益計算書上、棚卸資産の取得価額は売上原価を構成しますが、

固定資産の取得価額(もしくは帳簿価額)は特段損益計算書上は認識・計上されず、

売却価額と取得価額との差額のみが固定資産売却に関する損益として、特別損益の項目に開示・計上されるだけとなります。

棚卸資産の場合、販売目的で仕入れたとなりますと、やはりその原価(ひいては収益性)が経営上重要となろうかと思いますが、

固定資産の場合は、もちろんできる限り高い価額で売却できるよう経営上努めるのは当然にしても、

そもそも稼動させることを目的に取得したわけですから、その原価(取得価額や帳簿価額)は相対的には重要ではない、

というようなことが言えるのではないかと思います。

税務上は、その資産を販売目的で所有しているのかそれとも稼動目的で所有しているのかは明確ではない部分が残ると言いますか、

例えば固定資産を販売目的で取得することもできると言えばできるわけです。

ですので、税務上は「譲渡価額−取得価額」一本で判断することが、

公平性・透明性・客観性のある課税のためには必要なのだと思います。

ただ、経営上は、棚卸資産と固定資産とでは、捉え方・考え方を大きく変えなければならないと思います。

資産への現金支出の頻度や金額の大きさが、両者では大きく異なるのですから。

それで、以上の論点を踏まえますと、配当というのは基本的には毎期経常的に支払っていくことが望ましいわけですから、

経常的に利益を計上していくことを目的に仕入れ販売した棚卸資産の売却によって獲得した利益を、配当の原資にするべきなのです。

固定資産の売却によって獲得した利益を配当の原資にすることは、経営上は決して望ましくないのです。

会計上・財務上は、棚卸資産の売却益も固定資産の売却益も、合算され1つの利益剰余金を構成します。

したがって、配当の原資としては、棚卸資産の売却益も固定資産の売却益も区別は全くありません。

しかし、経常的に利益を計上していくためには、経常的に仕入れ経常的に販売していくことが必要であるわけですから、

やはり棚卸資産の販売によって獲得した利益を配当の原資とすることを基本方針とするべきなのだと思います。

最後に、東鉄工業株式会社では、固定資産の売却益は配当ではなく自社株買いに充てるというようなことのようですが、

自社株買いの原資が固定資産の売却益であるということには、経営上も会計・財務上も全く論拠はないことかと思います。

自社株買いの原資が利益剰余金であることにも、実は会計上は根拠はないのでないか、と私は思うわけですが。

株式は払込資本(資本を払い込んだ)の結果です。

その株式を払い戻すというのですから、

同じく払込資本すなわち資本金でもって自社株買い(株式の払い戻し)を実施すべきであろう、と私は思います。

つまり、自社株買いの原資は資本金であるべきだと思います。

Conceptually speaking, the source of a dividend is operating profits,

and

the source of share repurchase is extraordinary profits.

概念的に言えば、配当の原資は営業利益であり、そして自社株買いの原資は特別利益だ、と言っているわけです。

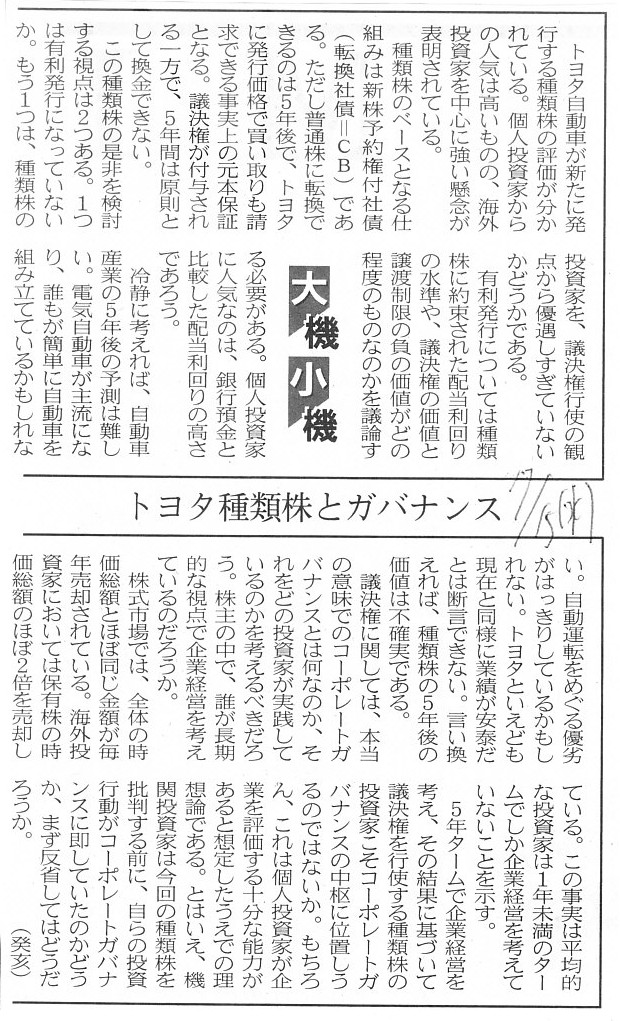

2015年7月15日(水)日本経済新聞 大機小機

トヨタ種類株とガバナンス

(記事)

【コメント】

記事には、トヨタ自動車が新たに発行する種類株式の評価に関して、

>種類株の5年後の価値は不確実である。

と書かれています。

しかし、それを言うなら、普通株式の5年後の価値も不確実なのではないでしょうか。

トヨタ自動車の普通株式の5年後の株価はいくらでしょうか。

そして、トヨタ自動車の普通株式の5年後の1株あたりの資本額はいくらでしょうか。

むしろ、価値が確定していないから株式なのではないでしょうか。

また、この種類株式を社債と捉えた場合であっても、その価値は決して確実ではありません。

その社債は、債務者にとっては金銭債務として確定しており債権者にとっても金銭債権として確定している、

という意味に過ぎないであって、

債権者にとって将来必ずその債務が履行されることが確定しているわけでは決してありません。

一言で言えば、債権債務関係の内容や金額が確定しているだけであって、その履行が確定しているわけでは決してないのです。

絶対確実な履行を求めるならば、煎じ詰めれば約束(契約)には「今」しかないのです。

究極的なことを言えば、究極のガバナンスとは、議決権を行使することではなく、業務を執行することなのだと思います。

For day-traders, even one week is too long.

For a founder, even ten

years are too short.

But both are the same shareholder.

デイトレーダーにとっては、1週間ですら長過ぎます。

創業者にとっては、10年間ですら短過ぎます。

しかし、両者は共に同じ株主なのです。

2015年7月15日(水)日本経済新聞

決算の数値、比べやすく M&Aや会計方針変更 反映 前年同期を修正値で掲載

(記事)

【コメント】

Financial statemetns represent the results of the concerned

period.

Financial statements don't represent the supposition of the concerned

period.

財務諸表は、該当期の結果を表すものです。

財務諸表は、該当期の想定を表すものではありません。

The supposed numerical value is merely an adjusted value, not a revised

value.

It means that supposition is merely "to make the story sound

plausible," never "to restate the fact more correctly."

こうなっていたはずだという数値は、調整値に過ぎません。修正値ではないのです。

つまり、想定したというのは、「辻褄合わせを行った」というに過ぎません。

「事実をより正確に言えばこうです。」ということとは全く異なるのです。

The fact has already been disclosed in the previous period.

事実は既に前期に開示しております。

{kind=link}

{kind=link}

{kind=link}

{kind=link}