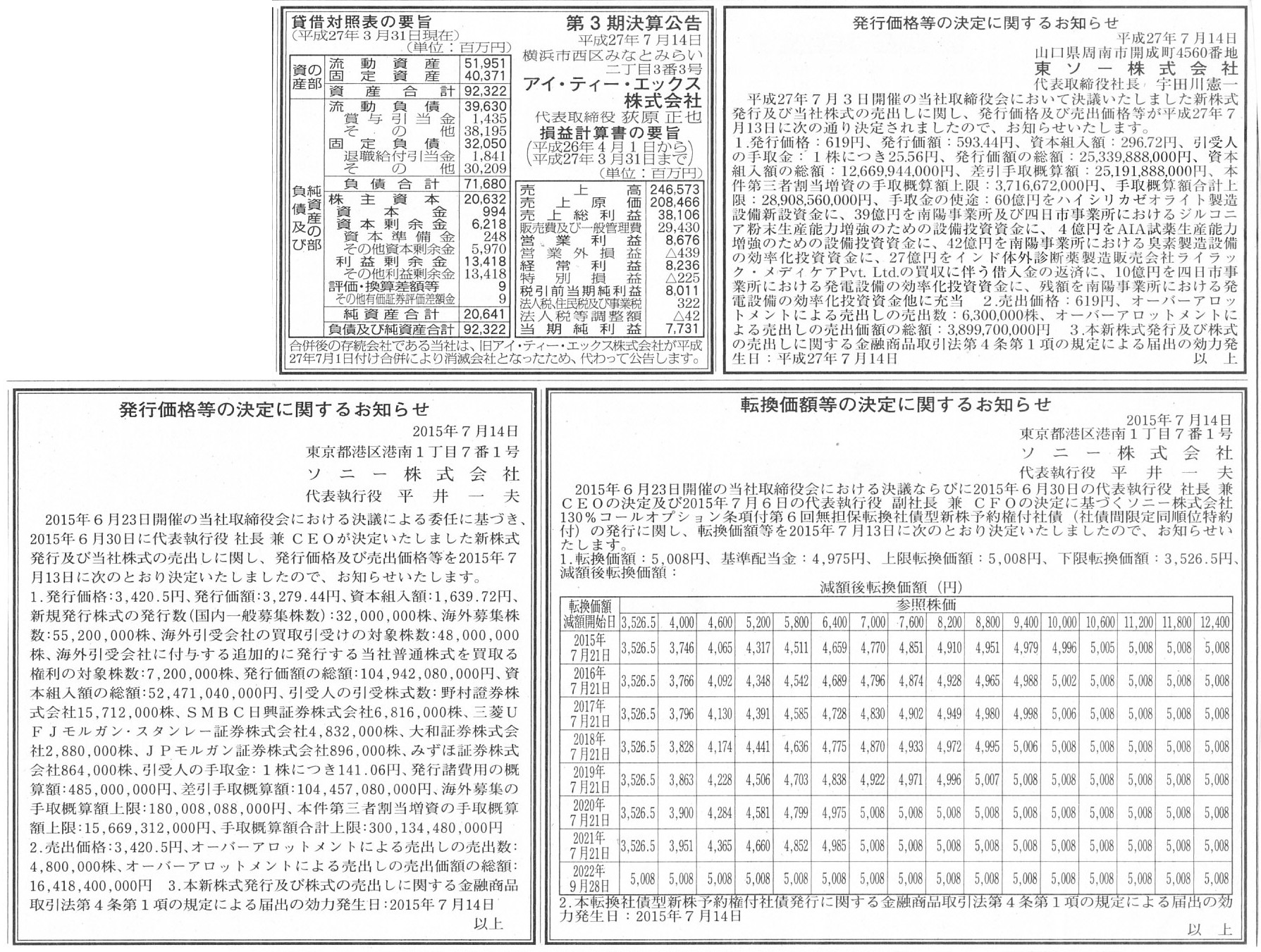

2015年7月14日(火)

2015年7月14日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

東ソー株式会社

第3期決算公告

アイ・ティー・エックス株式会社

転換価額等の決定に関するお知らせ

ソニー株式会社

発行価格等の決定に関するお知らせ

ソニー株式会社

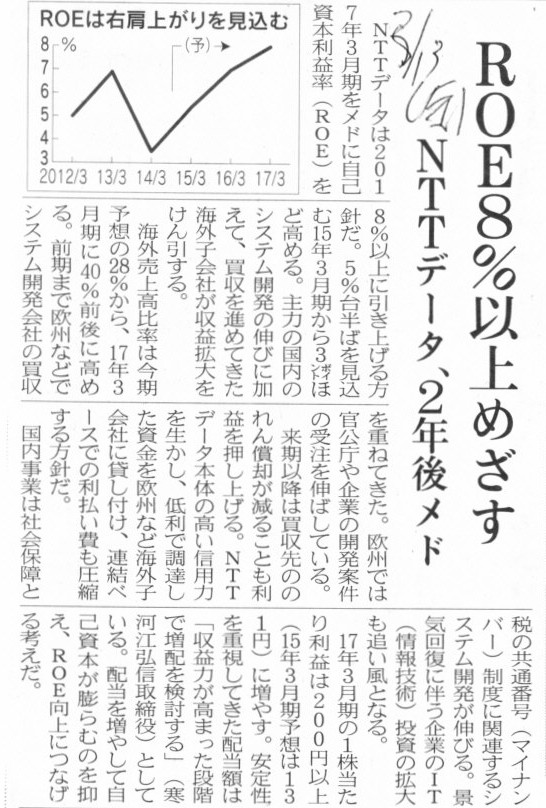

(記事)

2015年3月13日(金)日本経済新聞

ROE8%以上めざす NTTデータ、2年後メド

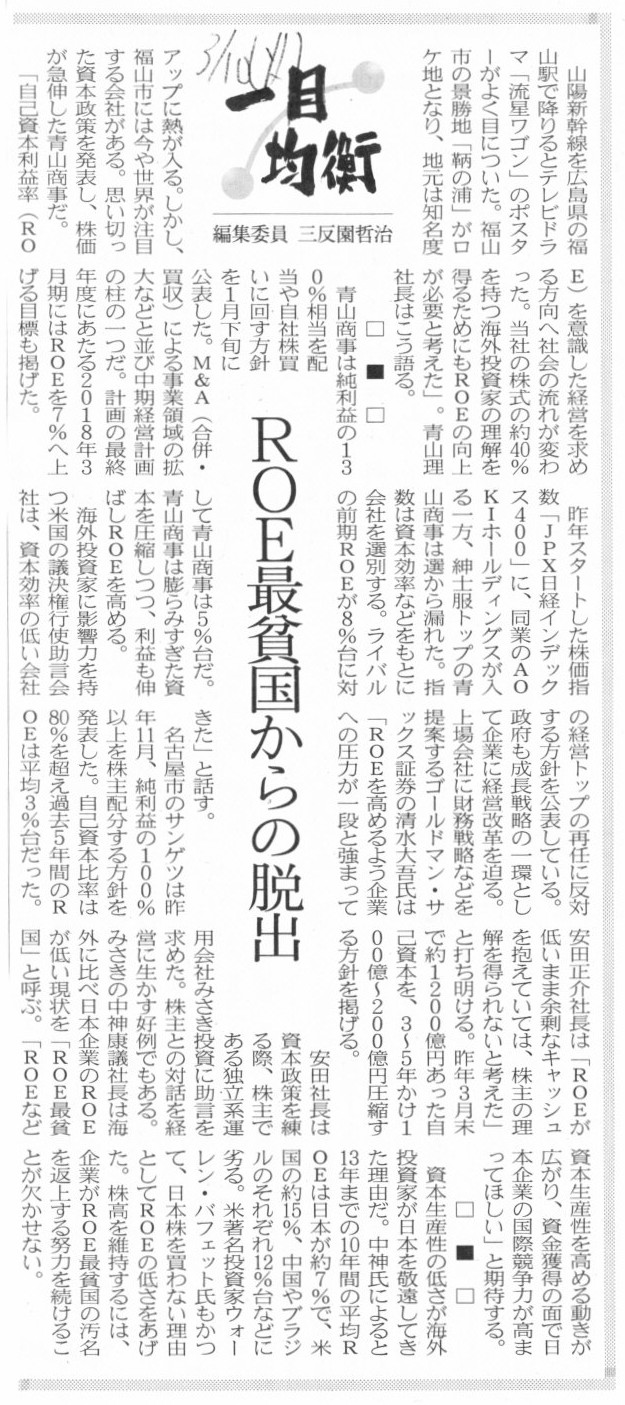

(記事)

2015年3月10日(火)日本経済新聞 一目均衡

ROE最貧国からの脱出

(記事)

2015年2月17日(火)日本経済新聞 経済教室

宮川 壽夫 大阪市立大学教授

財務戦略より利益拡大を

ROE、万能にあらず 資本コストとの比較 重要

ポイント

○ROE向上でも企業価値拡大とは限らず

○資本コストを上回るリターンが最重要に

○ROEが資本コスト割る企業が多く問題

(記事)

2015年7月13日

大豊建設株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.daiho.co.jp/irinfo/kessan/2015/h270713-stock.pdf

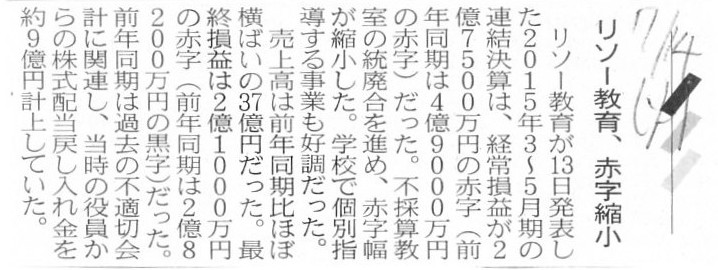

2015年7月14日(火)日本経済新聞

リソー教育、赤字縮小

(記事)

2015年7月13日

株式会社リソー教育

平成28年2月期第1四半期決算短信

ttp://www.riso-kyoikugroup.com/ir/pdf/2015/20150713_1.pdf

2015年4月14日

株式会社リソー教育

平成27年2月期

決算短信〔日本基準〕(連結)

ttp://www.riso-kyoikugroup.com/ir/pdf/2015/20150414_1.pdf

2014年3月25日

株式会社リソー教育

当社取締役からの配当金返還の申出に関するお知らせ

ttp://www.riso-kyoikugroup.com/ir/pdf/2014/20140325.pdf

2014年4月18日

株式会社リソー教育

平成26年2月期

決算短信〔日本基準〕(連結)

ttp://www.riso-kyoikugroup.com/ir/pdf/2014/20140418_2.pdf

>前年同期は過去の不適切会計に関連し、当時の役員からの株式配当戻し入れ金を約9億円計上していた。

と書かれています。

”株式配当戻し入れ金”とは何だろうかと思ったのですが、決算短信を見てみますと、

通常通り株式へ支払われた配当金を役員が会社へ返還した、ということのようです。

2015年7月13日に株式会社リソー教育が発表した「平成28年2月期第1四半期決決算短信」(2015年3〜5月期の連結決算)を見ますと、

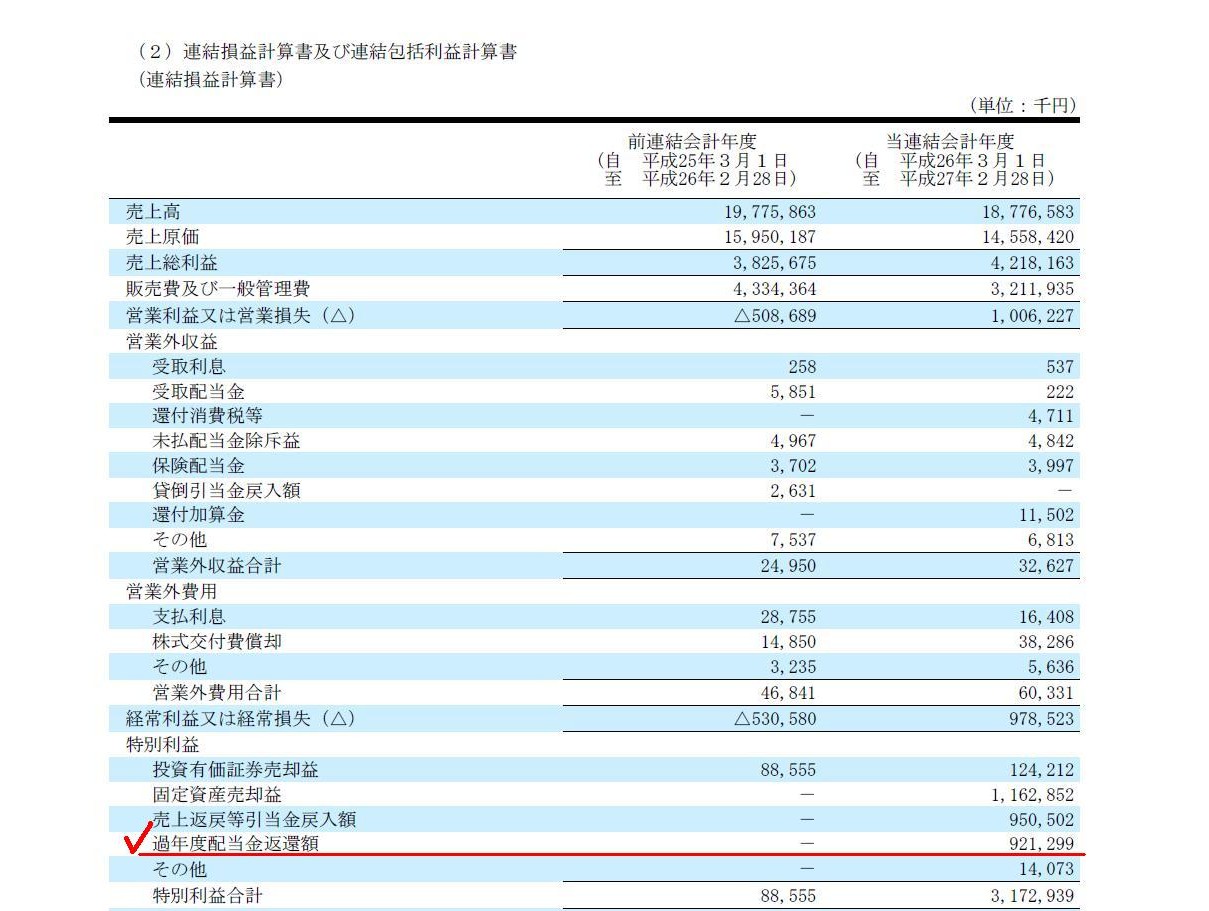

前四半期の損益として、損益計算書の特別利益の項目に「過年度配当金返還額」が921,299千円計上されています。

「過年度配当金返還額」921,299千円が計上されているのは、前四半期である2014年3月1日から2014年5月31日までの間ですから、

当時の役員が受け取った配当金を会社に返還したのも2014年3月1日から2014年5月31日までの間だった、ということになります。

株式会社リソー教育は2月期決算なのですが、毎年5月下旬に株主総会を開催しているわけです。

そうしますと、株式会社リソー教育は毎年5月下旬に配当金を支払っている、ということになります。

株主は毎年5月下旬に配当金を受け取り、役員は2014年3月1日から2014年5月31日までの間に配当金を会社に返還した、

ということは、役員は配当金を受け取ってすぐ会社に返還した、ということなのだろうか、と思いました。

株主は皆、会社から正式決定され支払われた配当金を受け取らないということはできません。

株主は皆、必ず配当金を受け取らなければなりません。

たとえ受け取った配当金はすぐに会社に返還する意思があろうとも、

株主は配当金を受け取らないということはできないのです。

他の言い方をすれば、会社から配当金が支払われた時点で、1株当たり捕捉される益金額は全株式で平等だ、

という取り扱いになるわけです。

すぐに会社に返還するのだから益金とは認めないでくれ、という理屈は通らないわけです。

ですので、株主としては、会社から配当金が支払われた時点で、所有株式数に応じた益金額が捕捉され、

その上で、お金を会社に返還する場合は、お金の返還は少なくとも税務上は会社に寄付をした、という取り扱いになるわけです。

仮に、全株主が受け取った配当金はすぐに会社に返還しようという意思を持っている場合は、

はじめから「配当金の金額は0円とする。」と株主総会で意思決定すればそれで済むわけですが、

多数決で議事を決することにしている以上、たとえ他の株主とは異なる意思を持っていようとも、

残念ながら一旦は他の株主と同じように配当金を受け取らざるを得ないわけです。

他の株主と同じように自分も配当金を受け取る、これもまた株式会社制度における株主の一種の義務と考えるべきことなのでしょう。

株主総会決議に従い配当金を受け取るまでが株主の義務であるわけですが、

配当金を受け取った後は、そのお金をどう使おうが各株主の自由です。

会社に返還するのもいいでしょう。

ただし、税務上は、株主総会決議に基づき全株主・全株式に平等に課税する、それが株式会社制度に沿った・合致した課税方法だ、

という考え方になるわけです。

私は株主総会決議には従いませんという理屈は、会社法制上も税法制上も通らないわけです。

「株主平等の原則」は、会社法の世界・概念だけではなく、税法の世界・概念においてもまた真であり是である、

ということだと思います。

このこともまた、会社法と税法とが整合性を保っている部分だ、という言い方ができると思います。

各株主の個別の意思ごとに益金の捕捉方法を変えることは、

会社法制が標榜する「株主平等の原則」にも反しますし、税法制が標榜する「平等な課税」という理念にも反するわけです。

参考までに株式会社リソー教育に関して書きますと、

2014年4月18日に株式会社リソー教育が発表した「平成26年2月期

決算短信〔日本基準〕(連結)」の

「配当の状況」(1/33ページ)を見ますと、26年2月期の配当は第2四半期末の配当は200円、期末配当は0円、となっています。

ですので、結論だけ言えば、役員が2014年5月下旬に会社から配当金を受け取ったということはなかったようです。

つまり、役員が2014年3月1日から2014年5月31日までの間に会社に返還した配当金というのは、

平成26年2月期の第2四半期末の配当金以前の配当金、ということになるわけです。

2014年3月25日に株式会社リソー教育が発表した「当社取締役からの配当金返還の申出に関するお知らせ」には、

役員が返還すると言っている配当金は、平成21

年2 月期(第24 期)から平成25 年2 月期(第28

期)までの配当金、

と書かれています。

その意味では、役員は配当金を受け取ってすぐ会社に返還したということとは話が少し異なるわけですが、

私がここで言いたいのは、株主平等の原則は税法にも適用される、ということです。

連結損益計算書

(13/25ページ)

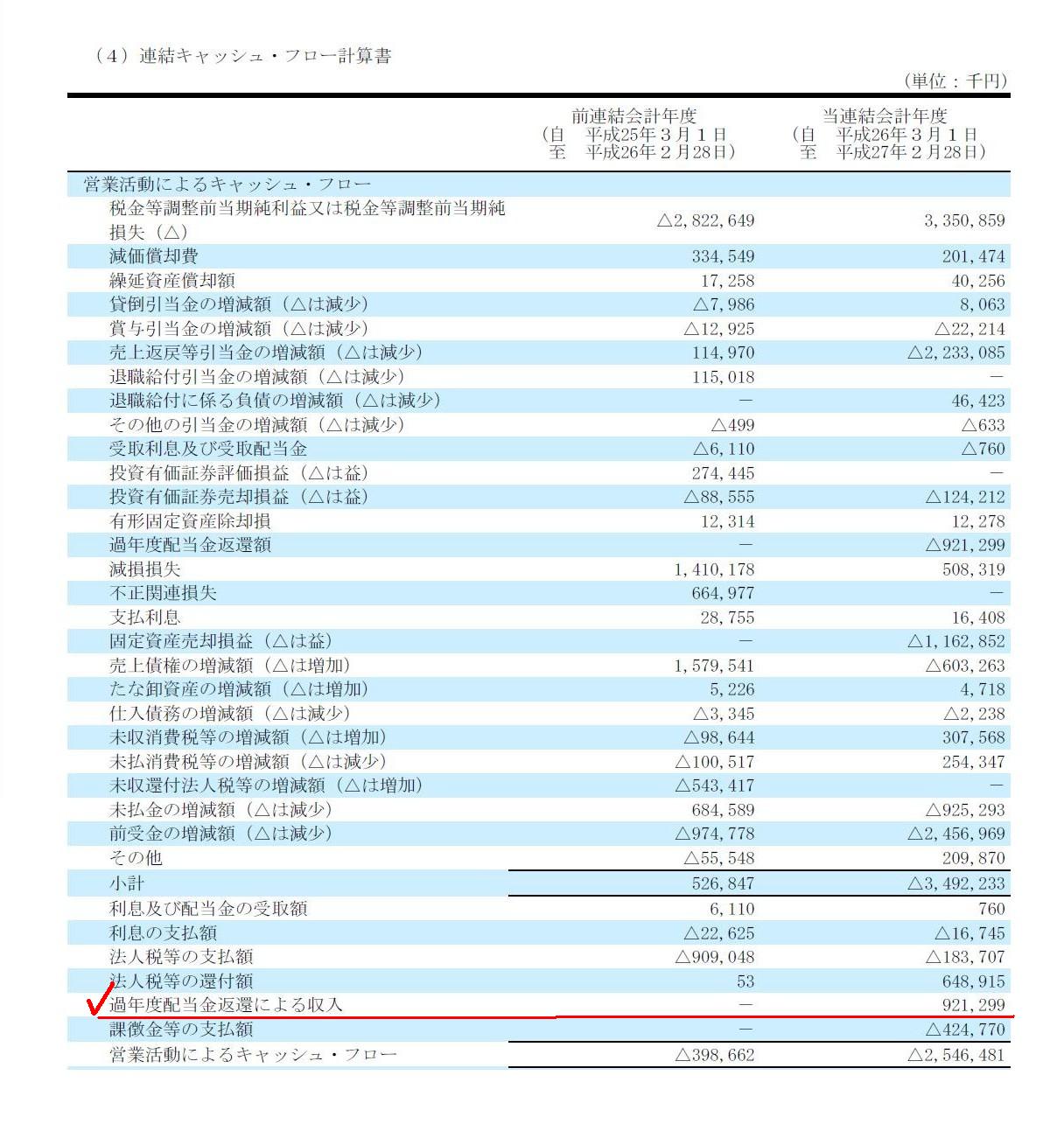

連結キャッシュ・フロー計算書

営業活動によるキャッシュフロー

(17/25ページ)

連結キャッシュ・フロー計算書

財務活動によるキャッシュ・フロー

(18/25ページ)

損益計算書上は、特別利益として「過年度配当金返還額」が計上されていたわけですが、

キャッシュ・フロー計算書上は、「営業活動によるキャッシュフロー」の欄の小計の下に「過年度配当金返還による収入」として

計上されています。

配当金の支払い自体は、キャッシュ・フロー計算書では「財務活動によるキャッシュ・フロー」として計上されます。

「財務活動によるキャッシュ・フロー」の欄に「配当金の支払額」があるかと思います。

「財務活動によるキャッシュ・フロー」の「配当金の支払額」は、当期に「全株式に対して」支払った配当金の総額を表しています。

返還する意思を予め持っている株主に対して支払った配当金額も、この「配当金の支払額」に含まれています。

返還する意思を予め持っている株主に対しては配当金を支払わない、

その分キャッシュ・フロー計算書上の「配当金の支払額」は小さくなる、

などという考え方・計上方法は、会社法制上はありませんし、また、各株主の個別の意思を度外視することは、

当期に「全株式に対して」支払った配当金の総額に対して益金の捕捉がなされる、という税法制上の理念にも合致することなのです。

仮に配当金の返還がなされるとしても、そして当期中に現に配当金の返還がなされたのだとしても、

支払った配当金の金額を純額で捉える・計上するという考え方は、会社法制上も税法制上もないわけです。

「過年度配当金返還による収入」はあくまで「過年度配当金返還による収入」なのです。

有り体に言えば、配当金の返還は会社にとって株主からの寄付なのです。

配当金の返還は「配当金の支払額」を減額するものでは決してないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}