2015年7月13日(月)

2015年5月21日(木)日本経済新聞

三協立山CB150億円

(記事)

2015年6月24日(水)日本経済新聞

シークス108億円調達 CBと自社株売り出しで

(記事)

ソニー、公募増資の発行価格3420円

ソニーは13日、7月に実施する公募増資の発行価格と新株予約権付社債(転換社債=CB)の転換価格が決まったと発表した。

公募増資の発行価格は3420.5円と13日終値に比べ約3%低い水準だった。

CBを将来株式に転換できる転換価格は5008円で、13日終値を42%上回った。

調達資金の総額は約4200億円となり、画像センサーの増産などにあてる計画だ。

増資を発表した前日(6月29日)から7月13日までの株価の下落率は6.5%と、株数が増えることによる希薄化率(9.8%)より小さい。

成長戦略などを評価した投資家が多かったとみられる。

(日本経済新聞 2015/7/13

20:54)

ttp://www.nikkei.com/article/DGXLASDZ13I1O_T10C15A7TI1000/

2015年5月20日

三協立山株式会社

第三者割当による転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.st-grp.co.jp/ir/pdf/ST_20150520-1.pdf

2015年5月20日

三協立山株式会社

第三者割当による転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.st-grp.co.jp/ir/pdf/ST_20150520-3.pdf

2015年6月5日

三協立山株式会社

第三者割当による転換社債型新株予約権付社債の払込完了に関するお知らせ

ttp://www.st-grp.co.jp/ir/pdf/ST_20150605.pdf

2015年6月23日

シークス株式会社

自己株式の処分及び株式の売出し並びに転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.siix.co.jp/ir/pdf/news_150623.pdf

2015年6月26日

シークス株式会社

転換社債型新株予約権付社債の転換価額に係る算式の決定に関するお知らせ

ttp://www.siix.co.jp/ir/pdf/news_150626_2.pdf

2015年7月6日

シークス株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.siix.co.jp/ir/pdf/news_150706_3.pdf

2015年7月6日

シークス株式会社

転換価額等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.siix.co.jp/ir/pdf/news_150706_2.pdf

2015年6月30日

ソニー株式会社

新株式発行及び株式売出しならびに転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20150630_J.pdf

2015年7月13日

ソニー株式会社

株式の発行価格及び売出価格等ならびに転換社債型新株予約権付社債の転換価額等の決定に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20150713_J.pdf

【コメント】

昨日の「新株予約権付社債の社債部分のみの償還は可能か否か」という論点について一言だけ追記します。

結論としては昨日書きました通り、

「会社法上定義される新株予約権付社債の社債部分のみの償還はできない。」

となります。

ただ、この点について、

”社債の償還と新株予約権の無効化(失効)とが同時・1セットであれば社債部分のみの償還も可能なのではないか?”

と思う人もいるかもしれません。

社債の償還と新株予約権の無効化(失効)とが同時・1セットであれば、新株予約権権者と社債権者が異なる状態は生じ得ず、

新株予約権と社債とが分離した状態になったとは言えないのではないか、というのがその論拠かと思います。

新株予約権付社債の社債部分を償還する場合には同時に付されている新株予約権も消却し、

新株予約権付社債の新株予約権を消却する場合には同時に社債も償還する、

ということにすれば、社債と新株予約権は一体的と言えるのではないか、と思われるかもしれません。

しかし、その考え方は間違いです。

その理由は、社債と新株予約権とが一体的・非分離という言葉の意味は、

「新株予約権付社債」で1つの証券だ、という意味だからです。

つまり、新株予約権付社債の新株予約権が無効化(失効)されたならば、

それは同時に社債の無効化(失効)を意味しなければならないわけです。

社債の無効化(失効)とは、社債はその社債としての効力を失う(債権ではなくなる)という意味であり、

それは社債権者は社債権者ではなくなるという意味であり、

したがって、社債権者は社債の償還を受ける権利を失う、という意味なのです。

新株予約権はその権利としては失われたが、社債はその権利としては失われていない、というのはおかしな話でしょう。

社債と新株予約権が一体的・非分離であるならば、

新株予約権と社債とは同時・一体的・非分離的に権利を失わなければならないわけです。

新株予約権は無効化(失効)されたが社債はまだ償還される権利を有している、という状態は、

新株予約権と社債とは独立・分離しているということではないでしょうか。

また、社債の償還と同時に、新株予約権を(無効化・失効ではなく)現金で払い戻すということにすればやはり一体的ではないか、

という意見もあるかもしれませんが、それは社債部分と新株予約権部分との非分離性の問題というより、

新株予約権付社債の発行・引き受けに関する当事者間の契約そのものの問題であろうと思います。

つまり、新株予約権付社債引受契約の「解除」(債権債務関係をはじめにさかのぼって消滅させる)を行ったというに過ぎず、

社債部分と新株予約権部分とが一体的であるかどうかの問題とは異なると思います。

また、それ以前に、

非分離型の場合、新株予約権付社債の発行価額を社債部分と新株予約権部分とに本質的に分けられないのではないか、

という論点もあると思います。

むしろ、新株予約権付社債の発行価額を社債部分と新株予約権部分とに分けて考えている時点で、

社債部分と新株予約権部分とを分離させて考えているということではないでしょうか。

いずれにせよ、新株予約権付社債の新株予約権だけを無効化・失効させ、社債だけを償還する、ということはできないのです。

以上の理由により、

新株予約権の消却と同時に社債も償還することにすれば新株予約権付社債の定義に反しない、

という考えは間違いなのです。

それから、飯田グループホールディングス株式会社からのプレスリリースについても一言だけ書きます。

飯田グループホールディングス株式会社が2015年6月2日に発表した

「2020年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ」には、

新株予約権付社債の「買入消却」について書かれています(7/11ページ)。

この「買入消却」についての定めは、新株予約権付社債そのものの「買入消却」、という意味です。

つまり、社債部分と新株予約権部分とに分けて新株予約権を消却する(そして新株予約権の消却と同時に社債を償還する)

と言っているわけではありません。

結果的には(法律的・経済的には)、新株予約権の消却と同時に社債を償還する、ということと同じ状態になるわけですが、

社債を償還しそれに伴い新株予約権も無効化・失効させる、という取引を行ったというより、

これも、新株予約権付社債そのものを発行していない状態にした、という見方をするべきだと思います。

要するに、分離型の場合は、新株予約権付社債の「買入消却」により、

新株予約権付社債そのものを発行していない状態にすること自体ができないわけです。

分離型の場合は、社債と新株予約権とを別々に消却・償還しなければならないのに対し、

非分離型の場合は、社債と新株予約権とを別々に消却・償還すること自体ができず、

「新株予約権と社債とを同時に無効化・失効させる」か「新株予約権と社債とを同時に払い戻す・償還するか」しかできないわけです。

「新株予約権と社債を同時に払い戻す・償還する」ための手続きが、結局のところは、

新株予約権付社債そのものの「買入消却」、ということになるのだと思います。

非分離型において、「新株予約権と社債を同時に無効化・失効させる」ことを行いますと、

会社(発行者)には、社債勘定(新株予約権付社債)に関する債務免除益が計上されることになります。

なぜなら、新株予約権の無効化・失効と同時に、会社からは社債の償還や株式発行に関する義務がなくなったからです。

話が少し分かりづらくなっているかもしれません(自分でも上手く説明し切れていないと感じます)が、この話は、

率直に言えば、非分離型という定義付けをそもそも行う必要があったのか、という点にまでさかのぼる話なのだと思います。

非分離型にしようと思えば、昨日も書きましたように、社債と新株予約権とを同時発行した上で、

社債の発行要項(募集要項・募集事項)でと言いますか、会社と引き受け手との間で、

新株予約権の行使や社債の満期償還や繰上償還について、適宜定めていけばいいというだけの話であるわけです。

新株予約権は社債からは分離できない、新株予約権と社債とはそれぞれ独立して存在できない、という取り扱いは、

実は分離型の一類型に過ぎないわけです。

正確に言うと、新株予約権と社債とはやはり本質的に異なる証券であり債権債務関係なのであって、

その上で、非分離型では、新株予約権と社債の譲渡・出資・償還に関して制約を課している、というだけの話に過ぎないわけです。

それを1つの証券だ1つの債権債務関係だと整理するから、説明が付きづらい部分が出てくるのだと思います。

特段、商法制(会社法制)でもって「新株予約権と社債とは分離できない」と定める話では全くないと思うわけです。

「分離型」から非分離型の取引を見ると、私が何を言いたいか分かると思います。

非分離型では、新株予約権についての手続きと社債についての手続きとが別々には取れない、と言えばいいでしょうか。

新株予約権と社債とはそもそも分かれている(その上で譲渡・出資・償還に関して制約が課されているだけだ)、

という見方をしますと、分離型では新株予約権の消却と同時に社債を償還するということができる、ということが分かると思います。

非分離型では、結局のところ、新株予約権付社債そのものの「買入消却」という手続きしか取れない、ということなるわけです。

また、プレスリリースには、

新株予約権付社債券の券面について、「無記名式」か「記名式」かについて書かれています(7/11ページ)。

飯田グループホールディングス株式会社では「記名式」の新株予約権付社債券を発行するとのことです。

新株予約権付社債券は「無記名式」か「記名式」かについてですが、

結論だけ言えば、煎じ詰めればこの世の全てのものは「記名式」だ、という言い方になると思います。

なぜなら、名が記されていないとその所有者が分からないからです。

ただ、例えば、現金には記名はされていません。

むしろ、現金は社会に広く流通するもの(通貨)ですから、現金には記名してはならないとすら言っていいでしょう。

「その現金は私の現金です。」と一体どうやって主張するべきだろうか、とは思います。

法理上は、人の所有物に他人が所有権を主張することはあり得ない(想定していない)、ということなのだろうか、

と思うのですが、しかしそれで済むなら、例えば不動産登記は必要ない、ということになってしまいます。

不動産登記は、法理から導き出される考え方ではなく、あくまで実務上・現実への対応という位置付けで行っている手続きに過ぎない、

ということなのだろうか、とふと思いました。

考えていると話が何だか哲学的になってしまいますので、新株予約権付社債の話に戻ります。

結論だけ言えば、この世の全ての社債は「記名式」だ、という言い方になると思います。

なぜなら、名が記されていないと社債権者が誰か分からなくなるからです。

ただ、社債券が紙ベースであれ電子データベースであれ、社債券に実際に記名することは難しい部分があると思います。

結局のところ、社債に名を記すとは、社債権者が誰かを何らかの手段で把握・明確化するということだと思います。

上場企業が発行する社債の場合、「(新株予約権付)社債に係る名簿管理人」という名簿管理者がいるようです。

本来はと言いますか、例えば非上場企業であれば、債権者自身そして債務者自身が相互に自分は債権者である・自分は債務者である、

という内容の書面を取り交わすことが、社債権者が誰かを把握・明確化する(社債に名を記す)、ということになると思います。

いずれにせよ、この世の全てのものは「無記名」ということはない、という言い方はできると思います。

物理的には無記名でも、法理的・法概念的には必ず名が記されていると考えるべきでしょう。

新株予約権付社債の新株予約権行使と考え方が非常によく似た株式取得に、

優先株式の普通株式への転換(普通株式を対価とした優先株式の取得請求)があります↓。

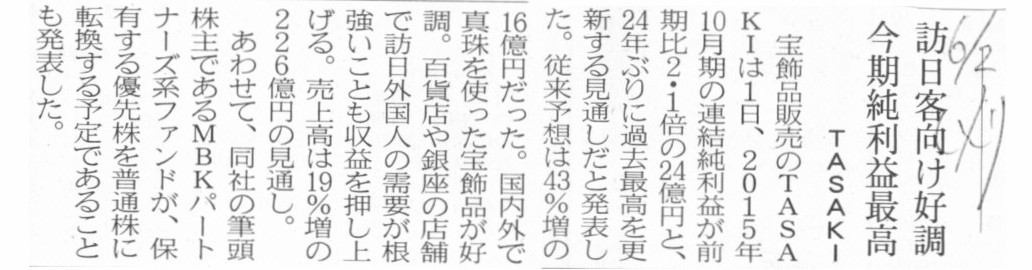

2015年6月2日(火)日本経済新聞

訪日客向け好調 今期純利益最高 TASAKI

(記事)

2015年6月2日

株式会社TASAKI

A種優先株式の取得請求権行使の予定通知の受領に関するお知らせ

ttp://www.tasaki.co.jp/corporate/ir/pdf/2015/whats190.pdf

結局のところ、「優先株式に付されている普通株式を対価とする取得請求権」と「転換社債に付されている新株予約権」とが、

概念的には非常に近いものなのではないかと私は思います。

転換社債の新株予約権行使は、社債権者が「普通株式を対価として社債の取得請求」を会社に対し行ったもの、

という捉え方もできるのだと思います。

他の言い方をすれば、転換社債の新株予約権とは、

社債権者は、会社が社債を取得するのと引換えに、会社の普通株式を交付することを請求することができるという権利のことだ、

と表現することもできるでしょう。

このように捉えても、転換社債の転換の仕訳の貸方勘定科目が資本金勘定(株式)であることの説明が付くでしょう。

社債取得の対価が現金(=いわゆる償還)の場合は、貸方勘定科目が現金勘定になるわけです。

つまり、借方勘定科目である転換社債勘定の相手方勘定科目(貸方勘定科目)が「社債取得の対価の種類」を表している、

という見方をすることもできるでしょう。

優先株式の普通株式への転換(普通株式を対価とした優先株式の取得請求)の場合は会計上は仕訳は切らないわけですが、

非常に概念的に言えば、イメージとしては以下の仕訳を切った形になろうかと思います。

借方勘定科目が「取得の目的物」、貸方勘定科目が「取得の対価の種類」を表している、と捉えることができると思います。

(資本金(優先株式)) xxx / (資本金(普通株式)) xxx

以上の議論のまとめになりますが、最後に「新株予約権付社債の社債部分のみの償還は可能か否か」について簡単にまとめます。

旧商法で定義される新株引受権付社債(分離型) → 償還できる

旧商法で定義される新株引受権付社債(非分離型)

→ 償還できない

旧商法で定義される転換社債

→ 償還できない

会社法で定義される社債と新株予約権の同時発行 → 償還できる

会社法で定義される新株予約権付社債

→ 償還できない

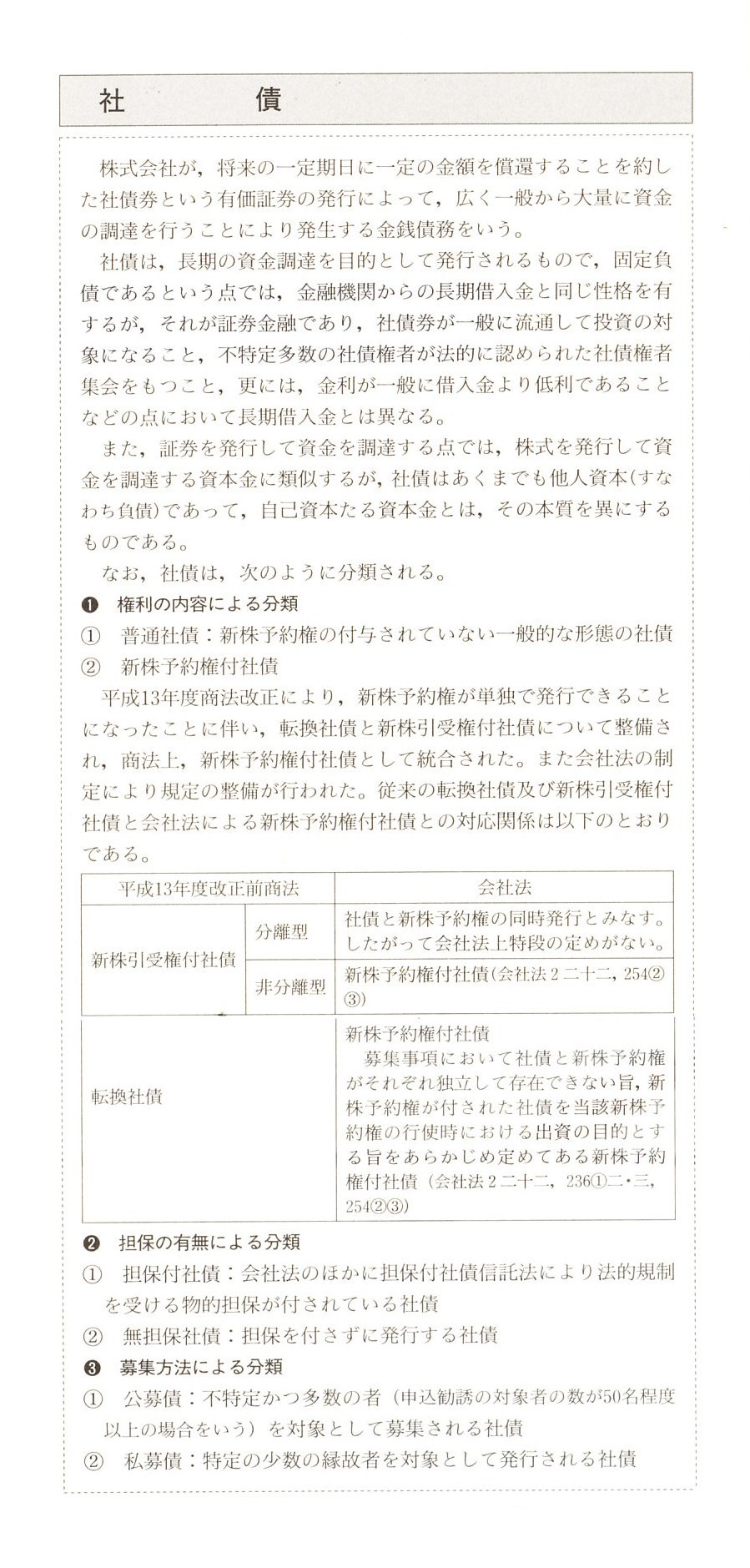

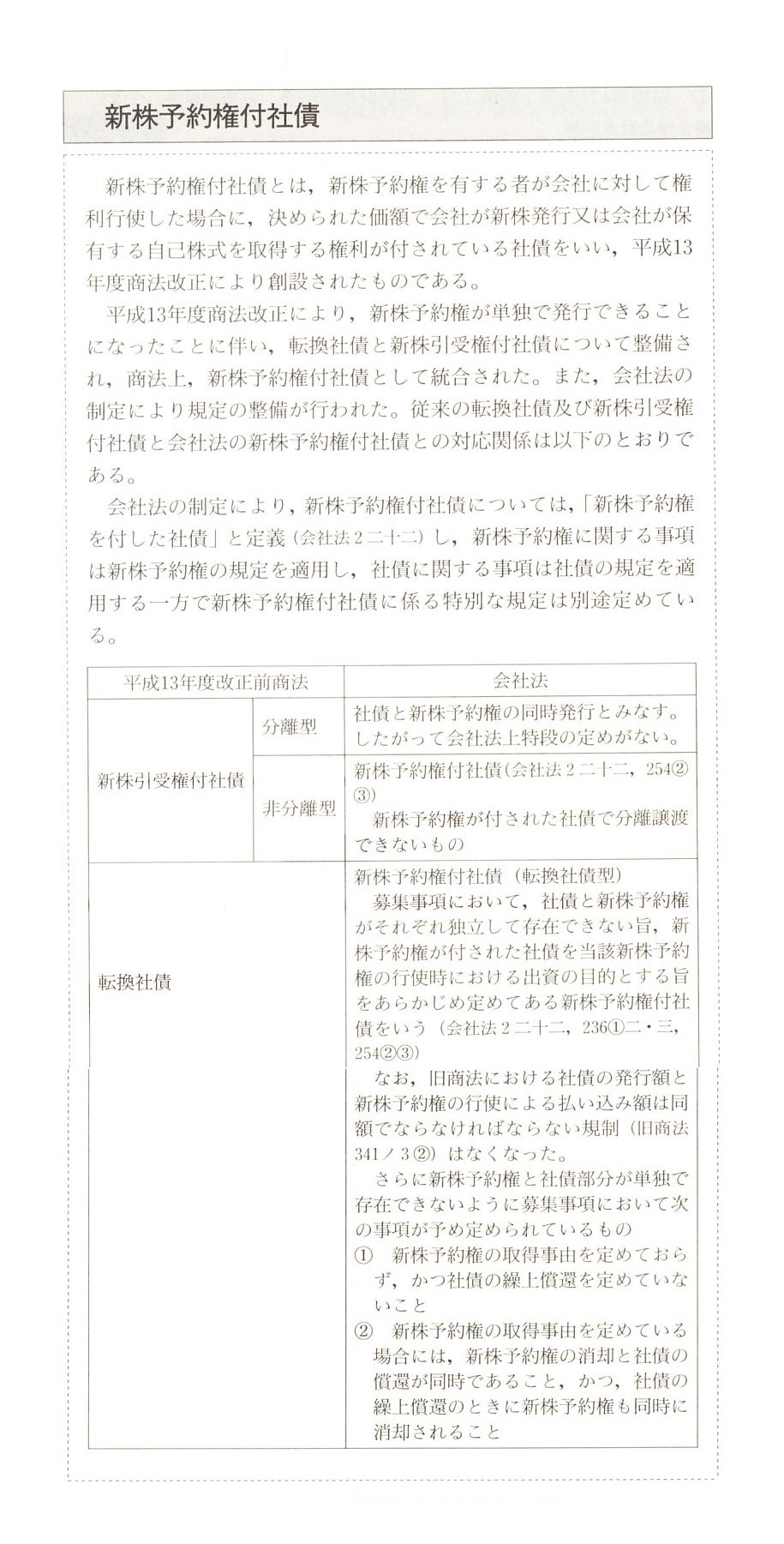

参考までに、会計処理に関する教科書から「社債」と「新株予約権付社債」についての説明をスキャンして紹介します。

「社債」

「新株予約権付社債」

One of the reasons why what you call a "loan" doesn't exist on the principle

of law

is that the value of a principal can't be defined.

いわゆる「借入金」は法理上は存在しない理由の1つは、元本の価額が定義できないからなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}