2015年7月8日(水)

2015年7月8日(水) 日本経済新聞

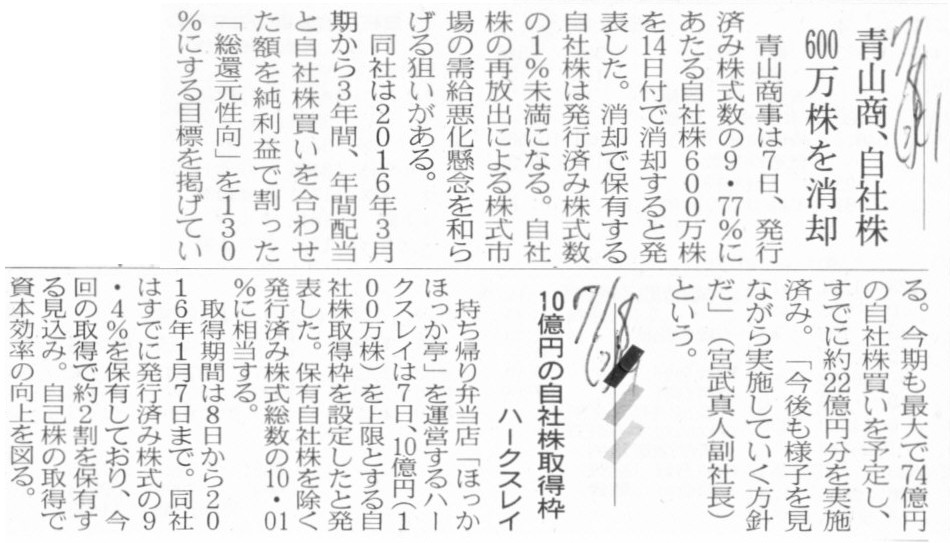

青山商、自社株 600万株を消却

ハークスレイ 10億円の自社株取得枠

(記事)

2015年7月8日(水) 日本経済新聞

ミクシィ、200億円調達 公募増資など海外市場

(記事)

2015年6月2日(火)日本経済新聞

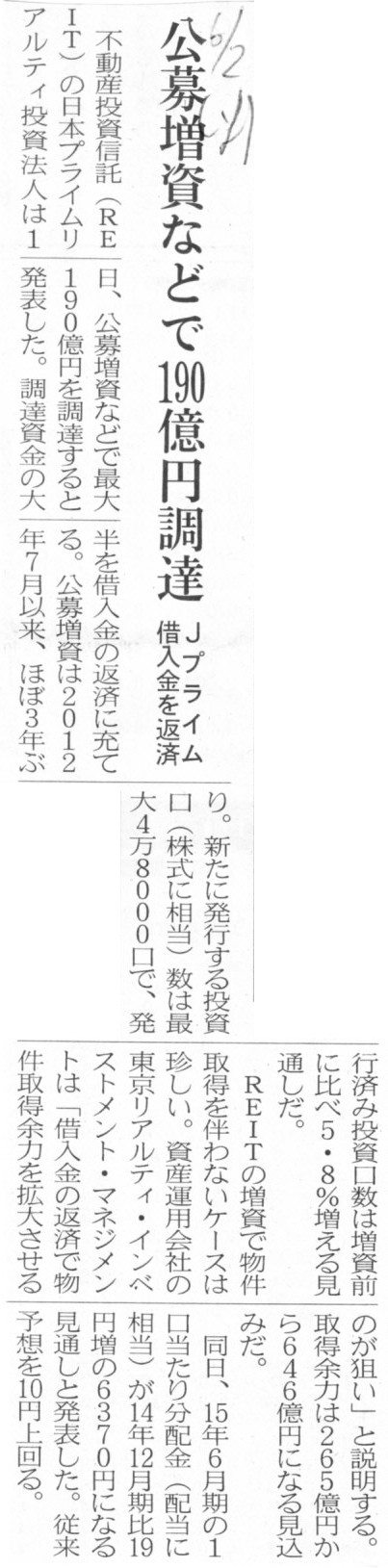

公募増資などで190億円調達 Jプライム借入金を返済

(記事)

2015年5月26日(火)日本経済新聞

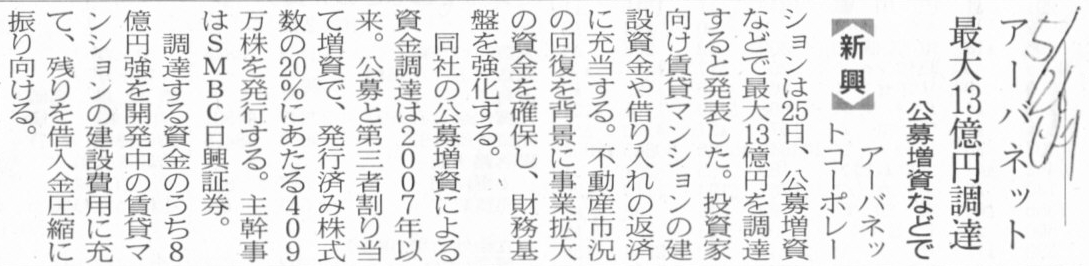

アーバネット 最大13億円調達 公募増資などで

(記事)

2015年6月10日(水)日本経済新聞

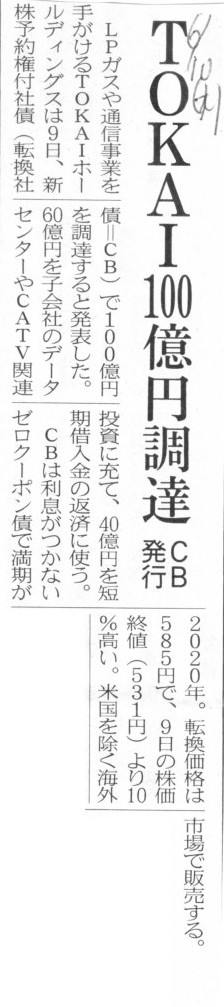

TOKAI100億円調達 CB発行

(記事)

【コメント】

転換社債の転換の仕訳を簡単に書けば、以下のような仕訳になるわけです。

(転換社債) xxx / (資本金) xxx

では、次のような仕訳があるとしたらどうでしょうか。

(棚卸資産A(販売見込が有望)) 100円 / (棚卸資産B(販売見込なし)) 100円 ・・・①

この仕訳は、例えば他の誰かと物々交換をした、と考えてみて下さい。

会社甲は販売見込がないと判断している棚卸資産Bを所有しているわけですが、

別のある人乙が所有している棚卸資産Aであれば販売見込が有望だと、会社甲は判断しています。

逆に、ある人乙が販売見込がないと判断している棚卸資産Aを所有しているわけですが、

会社甲が所有している棚卸資産Bであれば販売見込が有望だと、その人乙は判断しています。

そこで、会社甲とある人乙は、お互いに所有している棚卸資産を交換することにしました。

さて、ここで問題です。

その時の仕訳は、上記仕訳①のようになるでしょうか。

一見、仕訳①になりそうですが、やはり仕訳①は間違いでしょう。

なぜなら、会社甲にとって少なくとも棚卸資産Aの取得価額は100円ではないからです。

会社甲にとって、棚卸資産Aの取得価額は0円ではないでしょうか。

そして、会社甲にとって、棚卸資産Bの譲渡価額は一体いくらであると言えるでしょうか。

会社甲にとって、棚卸資産Bの譲渡価額は0円なのではないでしょうか。

結論を一言で言えば、物々交換を行ったから棚卸資産の価額が承継される、というような考え方はないわけです。

棚卸資産Aの公正な価額が100円であるという保証はありませんし、棚卸資産Bの公正な価額が100円であるという保証はありません。

現に、会社甲は棚卸資産Bを販売見込みがないと判断していますし、ある人乙は棚卸資産Aを販売見込みがないと判断しているわけですから。

そして現に、会社甲は棚卸資産Aを販売見込みが有望だと判断していますし、

ある人乙は棚卸資産Bを販売見込みが有望だと判断しているわけですから。

結局のところ、ものの価額というのは、譲渡を行った時に決まるのではないでしょうか。

そしてその譲渡の価額というのは、現金によって決まる、ということではないでしょうか。

ものの価額は現金によってしか決まらない、他のものの価額から相対的に決まるわけではない、現金によって絶対的に決まる、

ものの価額を決める手段が現金だ、ということではないでしょうか。

判断や価値観やお互いの思惑を排除した形で、客観的にものの価額を一意に決める、

それが譲渡ということであり現金ということではないでしょうか。

以上の議論は、社債の価額と資本金の価額に関してもそっくりそのまま当てはまる論点ではないでしょうか。

転換する社債の価額は一体どうやって決まるというのでしょうか。

そして、増加する資本金の金額は一体どうやって決まるというのでしょうか。

その会計処理方法がまともな会計処理方法かおかしな会計処理方法かは、法律や会計基準から決まるものではありません。

概念から決まるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}