2015年7月6日(月)

2015年7月6日(月)日本経済新聞 公告

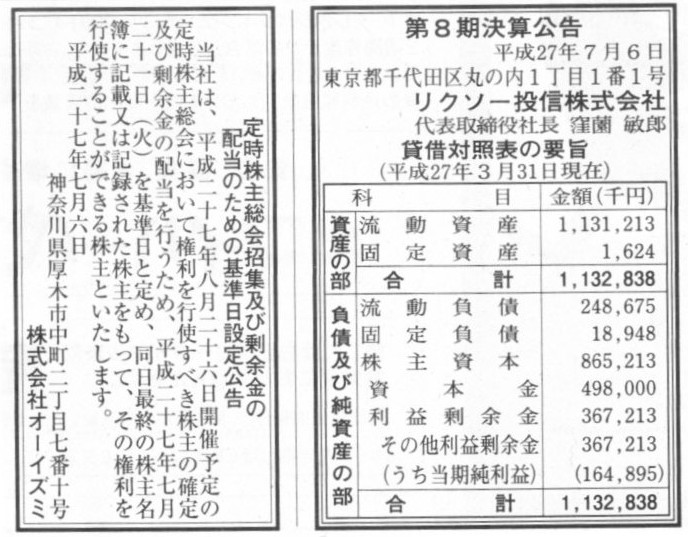

第8期決算公告

リクソー決算公告

定時株主総会招集及び剰余金の配当のための基準日設定公告

株式会社オーイズミ

(記事)

2015年6月12日

株式会社オーイズミ

剰余金の配当(無配)に関するお知らせ

ttp://www.oizumi.co.jp/pdf.php?c=2&n=223

2015年6月30日

株式会社オーイズミ

定時株主総会の延期に係る経緯及び今後の対応等について

ttp://www.oizumi.co.jp/pdf.php?c=2&n=228

2015年6月30日

株式会社オーイズミ

定款の一部変更に関するお知らせ

ttp://www.oizumi.co.jp/pdf.php?c=2&n=227

2015年6月30日

株式会社オーイズミ

剰余金の配当に関するお知らせ

ttp://www.oizumi.co.jp/pdf.php?c=2&n=226

>平成27 年5月12 日に発表した決算短信において、定時株主総会開催予定日を平成27 年6月26

日としておりましたが、

>当該会計年度の会計監査人による監査が終了しておりません。これに伴い、

>当初の予定日での株主総会招集手続きを行うことが出来なくなったことから、今後の取締役会において、

>定時株主総会招集のための基準日を新たに設定し、第47

回定時株主総会の開催日を決定する予定であります。

と書かれています(1/1ページ)。

また、2015年6月12日に株式会社オーイズミが発表したプレスリリース「剰余金の配当(無配)に関するお知らせ」によりますと、

当初の剰余金の配当の基準日は、事業年度の末日である2015年3月31日であったようです。

そして、2015年6月12日開催の取締役会において、2015年3月31日を基準日とする剰余金を無配とすることを決議したようです。

2015年3月31日を基準日とする剰余金については、「無配とした」、すなわち、「1株当たり配当金の金額を0円とした」というより、

この場合は「剰余金の配当という法律行為自体を行わないこととした」と表現するべきではないでしょうか。

「当期の剰余金の配当については、1株当たり配当金の金額を0円とする」と株主総会で決議を取ることと、

そもそも株主総会を開催しないこととは、たとえ配当金額は同じ0円でも、全く意味が異なるわけです。

前者の場合は、「1株当たり0円の配当金を会社は支払うこと」を株主は意思決定したと言える一方、

後者の場合は、株主は何も意思決定を行っていないわけです。

後者の場合はたとえ株主総会を開催する場合であっても同じ様なことが言えます。

つまり、株主総会を開催する場合でも、たとえ内部留保を積み増す目的で当期は無配とする場合であっても、

正式に「1株当たり0円の配当金を会社は支払うこと」(もしくは正式に「当期は配当金は会社は支払わないこと」)を、

株主総会で決議を取らなければならないわけです。

剰余金の配当に関する決議を株主総会で取らないならば、

言わば自動的に「その会社は当期は配当金を支払わない」という意味になるのかもしれません。

配当金に関する株主総会決議を、会社が配当金を支払うためには株主総会決議が必要だ、という会社財産の社外流出のための要件だ、

と捉えるならば、すなわち、必要条件に過ぎない決議だと捉えるならば、

株主総会で配当金に関する決議を取らないことにも合理性はあるかもしれません。

しかし、配当金に関する株主総会決議を、株主が1株当たりいくらの配当金を受け取るのかを意思決定するための意思表示の場だ、

と捉えるならば、それは決して単なる必要条件に過ぎない決議などではなく、

たとえ配当金を支払わない場合であっても、必ず株主総会で配当金に関する決議を取らなければならない、

ということになるわけです。

すなわち、配当金を支払わない場合であっても、

「当期の剰余金の配当については、1株当たり配当金の金額を0円とする」と株主総会で決議を取らなければならない、

ということになるわけです。

他の言い方をすれば、配当金に関する株主総会決議は、どのような場合であっても毎期必ず取らなければならない、

ということになるわけです。

会社法制度上は、配当金に関する株主総会決議は、会社財産の社外流出(配当金の支払い)のための要件(必要条件)に過ぎない、

という位置付けなのかもしれません。

ただ、たとえば税法の観点から言えばですが、税務当局としては、

「なぜ株主は当期に配当金を受け取っていないのか。」を知りたいと思うわけです。

配当を支払うための剰余金がそもそも会社になかったのであれば、それはそれで1つの明確な理由になっていると思います。

しかし、配当を支払うための剰余金が会社にあったにも関わらず、株主は配当金を受け取っていないということになりますと、

税務当局としては剰余金の配当を受け取っていない理由を明確にして欲しいと思うわけです。

どうやって剰余金の配当を受け取っていない理由を明確にするのか。

それがまさに株主総会決議ではないでしょうか。

株主総会で「当期の剰余金の配当については、1株当たり配当金の金額を0円とする」と決議を取ったこと、

これこそがまさに剰余金の配当を受け取っていない理由であるわけです。

「株主総会で配当に関する決議は取らなかったからです。」では、全く理由になっていないわけです。

「配当を支払うための剰余金がそもそも会社になかったからです。」というのはそれなりに理由になっていると思います。

もちろん、配当を支払うための剰余金がそもそも会社にない場合でも、株主総会決議はやはり取るべきだとは思いますが、

ただ少なくとも、「意思決定を行わなかったからです。」は全く理由になっていないわけです。

配当金の金額には理由がある、その理由に基づいて公正に課税を行いたい、これが税法の観点から見た配当金額ではないでしょうか。

より実務よりの話をすると、株主総会決議の議事録に基づいて益金の捕捉を行いたい(各株主に課税を行いたい)、

という考え方になるのではないでしょうか。

会社法制度上の「配当金に関する株主総会決議は、会社財産の社外流出(配当金の支払い)のための要件(必要条件)に過ぎない」、

だから、配当金を支払わない場合は株主総会決議を取る必要はない、という考え方は、

あるいは債権者保護をどこか念頭に置いた考え方なのかもしれません。

株主総会決議なしに会社財産を社外流出させることは、債権者の利益を害する恐れがある、という考え方が背景にあるのかもしれません。

しかし、考えてみれば、そもそも剰余金は全額が株主に帰属しているものであるわけです。

毎期剰余金の全額を株主に配当しても、債権者の利益が害されるとは全く考えないわけです。

つまり、配当金の支払いに関する株主総会決議は何ら債権者保護の役割は果たしていないわけです。

配当金の支払いに関する株主総会決議は、純粋に配当金の金額を意思決定するためだけのものであるわけです。

そうであるならば、配当金を支払わない場合であっても、配当金を支払わない旨、株主総会で都度決議を取るべきであろうと思います。

明治三十二年当時、商法と所得税法はきれいに整合した形で定めが整理されていたわけですが、

現代でも、会社法と法人税法そして所得税法はきれいに整合していなければならないわけです。

配当金の支払いに関する株主総会決議は、会社法制上の理由からや債権者保護の目的のためにあるのではなく、

実は税法上の目的のためにある、すなわち、益金額を明確にするためにある、と概念整理することができるような気がします。

以上の議論を踏まえますと、株式会社オーイズミの場合は、当期は剰余金の配当を行わない、無配とする、というより、

株主総会自体を開催しないわけですから、そもそも「剰余金の配当は行えない」というふうに理解するべきだと思います。

株主の立場から見ても、当期は剰余金の配当は行わないことを正式に意思決定したわけではないわけですから、

会社は配当を行うも行わないもない、という感覚ではないでしょうか。

意思決定を行っていないのならば、配当金の金額は0円ですらない、と考えるべきなのだと思います。

{kind=link}