2015年7月2日(木)

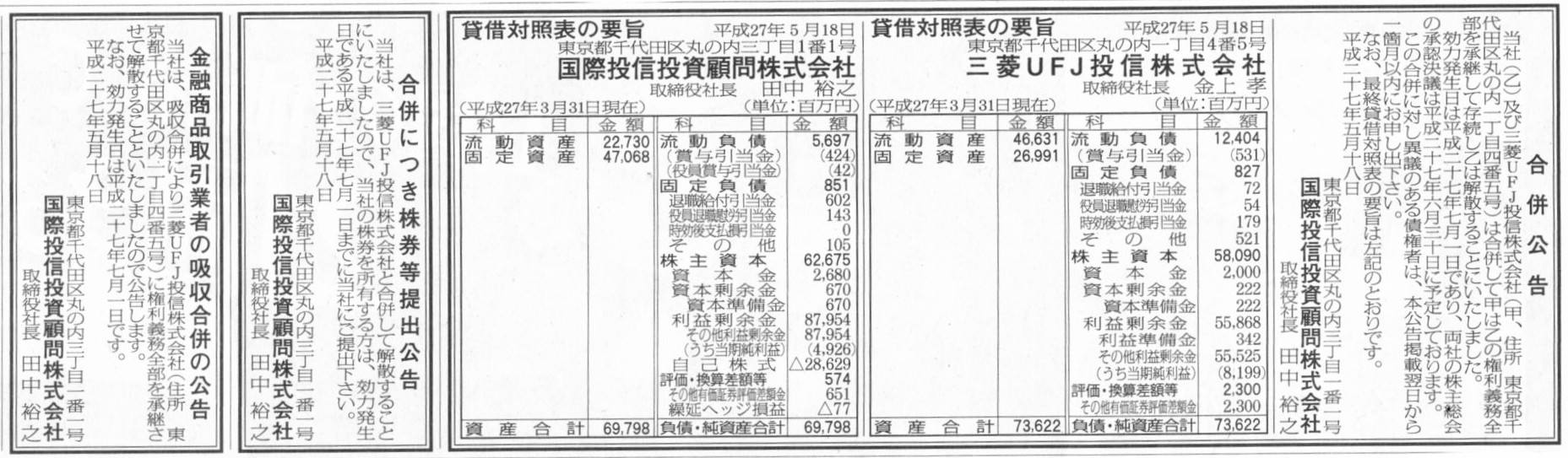

2015年5月18日(月)日本経済新聞 公告

合併公告

国際投信投資顧問株式会社

貸借対照表の要旨

三菱UFJ投信株式会社

貸借対照表の要旨

国際投信投資顧問株式会社

合併につき株券等提出公告

国際投信投資顧問株式会社

金融商品取引業者の吸収合併の公告

国際投信投資顧問株式会社

(記事)

【コメント】

The proverb "Out of the counsel of three comes wisdom." is not

always true.

「三人寄れば文殊の知恵」という諺は必ずしも正しくない。

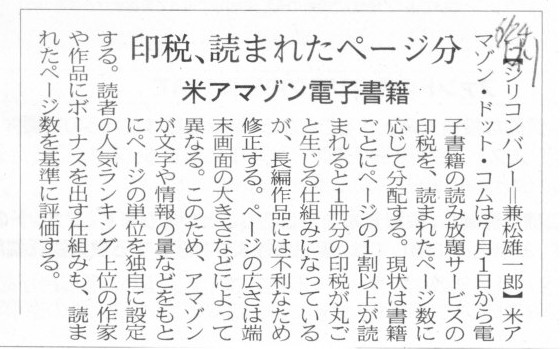

2015年6月24日(水)日本経済新聞

印税、読まれたページ分 米アマゾン電子書籍

(記事)

【コメント】

詳しい印税の分配方法については分かりませんが、記事を読む限りでは、

アマゾンは細かな単位で著者に利益の分配を行う仕組みを作り上げようとしているのだと思います。

従来の紙の書籍の印税は1冊単位だったのだと思います。

しかし、電子書籍では、印税が1ページ単位だ、という考え方が出てくるのだと思います。

紙の書籍は1冊単位でしか販売できません。

紙の書籍は、1冊の本のうち、数ページだけ書店で購入する、などということは決してできないわけです。

しかし、電子書籍は、1ページ単位での購入ということが可能であるわけです。

1ページ単位での購入が可能となりますと、印税も1ページ単位で支払う、という考え方に行き着くのだと思います。

この記事の文脈では、電子書籍の読み放題サービスについての印税ということで、

1ページ単位での購入とは意味合いが少し異なるのかもしれませんが、私がここで言いたいのは、

従来は1冊単位でしか印税は支払えなかったが電子書籍では1ページ単位で印税を支払うことが可能だ、ということです。

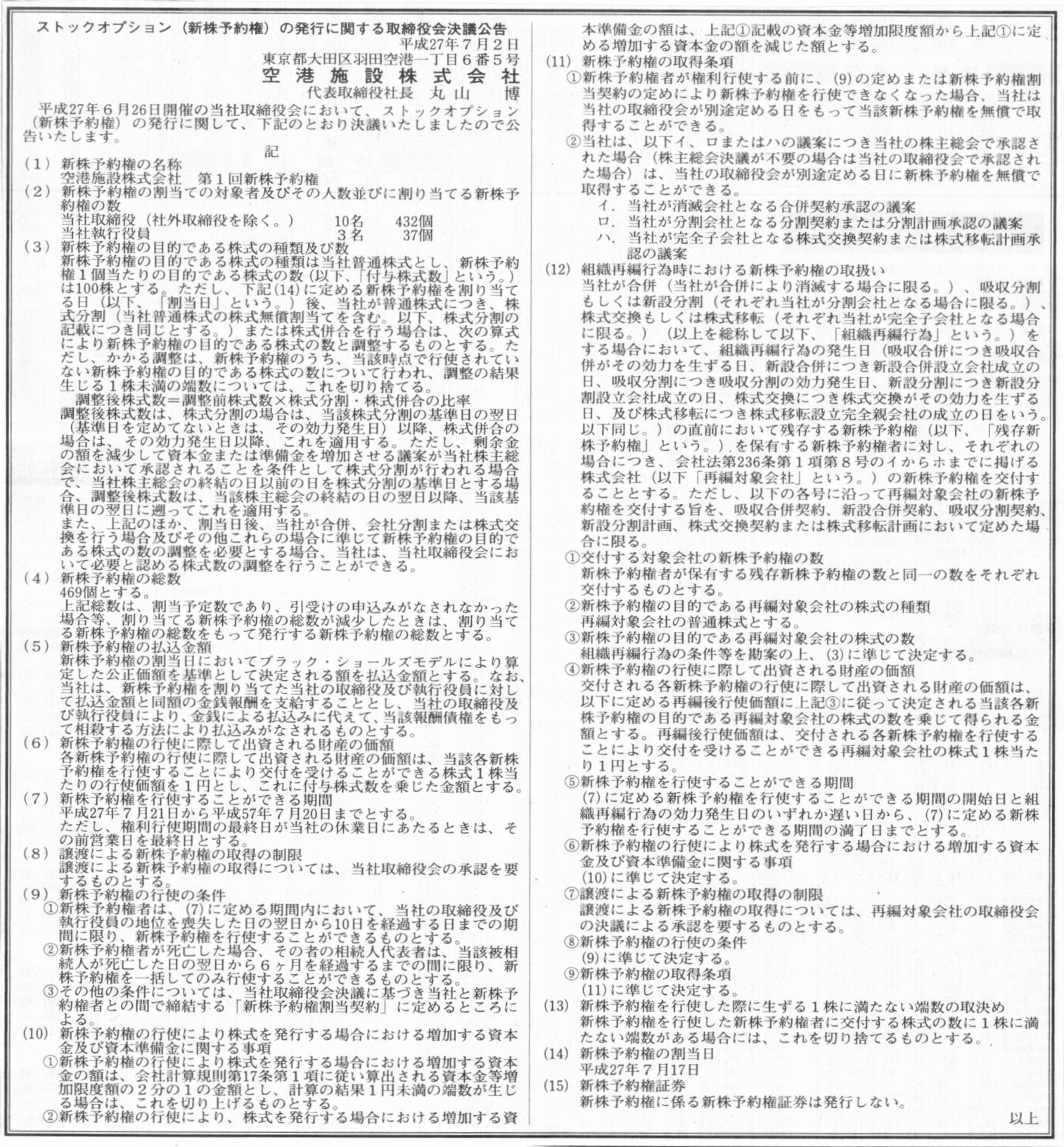

2015年7月2日(木)日本経済新聞 公告

ストックオプション(新株予約権)の発行に関する取締役会決議公告

空港施設株式会社

(記事)

2015年6月26日

空港施設株式会社

株式報酬型

ストックオプション(新株予約権)の発行に関するお知らせNew!

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1262686&code=8864&ln=ja&disp=simple

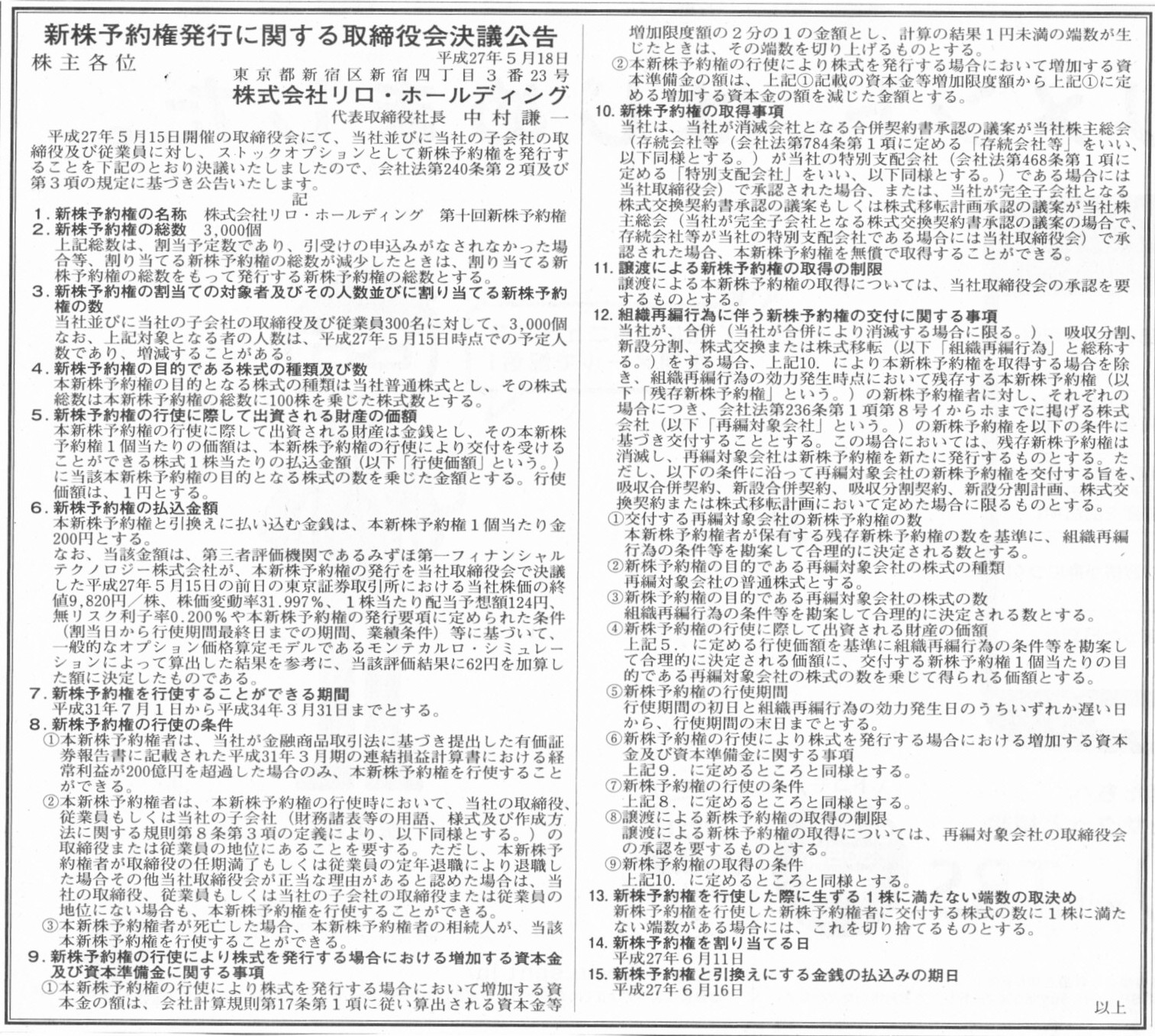

2015年5月18日(月)日本経済新聞 公告

新株予約権発行に関する取締役会決議公告

株式会社リロ・ホールディング

(記事)

2015年5月15日

株式会社リロ・ホールディング

有償ストック・オプション(新株予約権)の発行に関するお知らせ

ttp://www.relo.jp/ir/news/pdf/20150515_01.pdf

2015年6月11日

株式会社リロ・ホールディング

有償ストック・オプション(新株予約権)の発行内容確定に関するお知らせ

ttp://www.relo.jp/ir/news/pdf/20150611.pdf

新株予約権による報酬というのは、

その報酬は会社自身がではなく、例えば株式市場の投資家といった他の誰かが支払う、ということなのです。

The fact that a listed stock is regarded as financial instruments and

therefore easily exchangeable for cash

enables the company to pay a

compensation in a very strange way or asymmetrically.

上場株式は金融商品として位置付けられておりしたがって換金性が高いとみなされていることが、

会社が報酬を奇天烈な方法ですなわち非相称の方法で支払うことができるからくりなのです。

If a company were to pay a compensation by means of inventories it

holds,

then could you tell the value of the compensation?

ある会社が保有している棚卸資産で報酬を支払うとします。

その時、その報酬の価額がいくらか分かるでしょうか。

2015年5月25日

太陽ホールディングス株式会社

第三者割当による種類株式発行に関するお知らせ

ttp://www.taiyo-hd.co.jp/attachments.cgi?

dir=%2F%E7%B7%8F%E5%8B%99%E5%AE%A4;view=20150525_%E2%91%A3_%E3%80%90%E6%9D%B1%E8%A8%BC%E3%80%91%E7%AC%AC%E4%B8%89%E8

%80%85%E5%89%B2%E5%BD%93%E3%81%AB%E3%82%88%E3%82%8B%E7%A8%AE%E9%A1%9E%E6%A0%AA%E5%BC%8F%E7%99%BA%E8%A1%8C_21662%2Epdf

2015年6月26日

太陽ホールディングス株式会社

第三者割当による種類株式発行の払込完了に関するお知らせ

ttp://www.taiyo-hd.co.jp/attachments.cgi?dir=%2F%E7%B7%8F%E5%8B%99%E5%AE%A4;view=20150626_1530_93818%2Epdf

A contract of the restriction of a transfer of a share between a company and a part of its shareholders is not permitted.

会社と一部の株主との間の株式譲渡制限に関する契約は認められません。

2015年5月26日(火)日本経済新聞

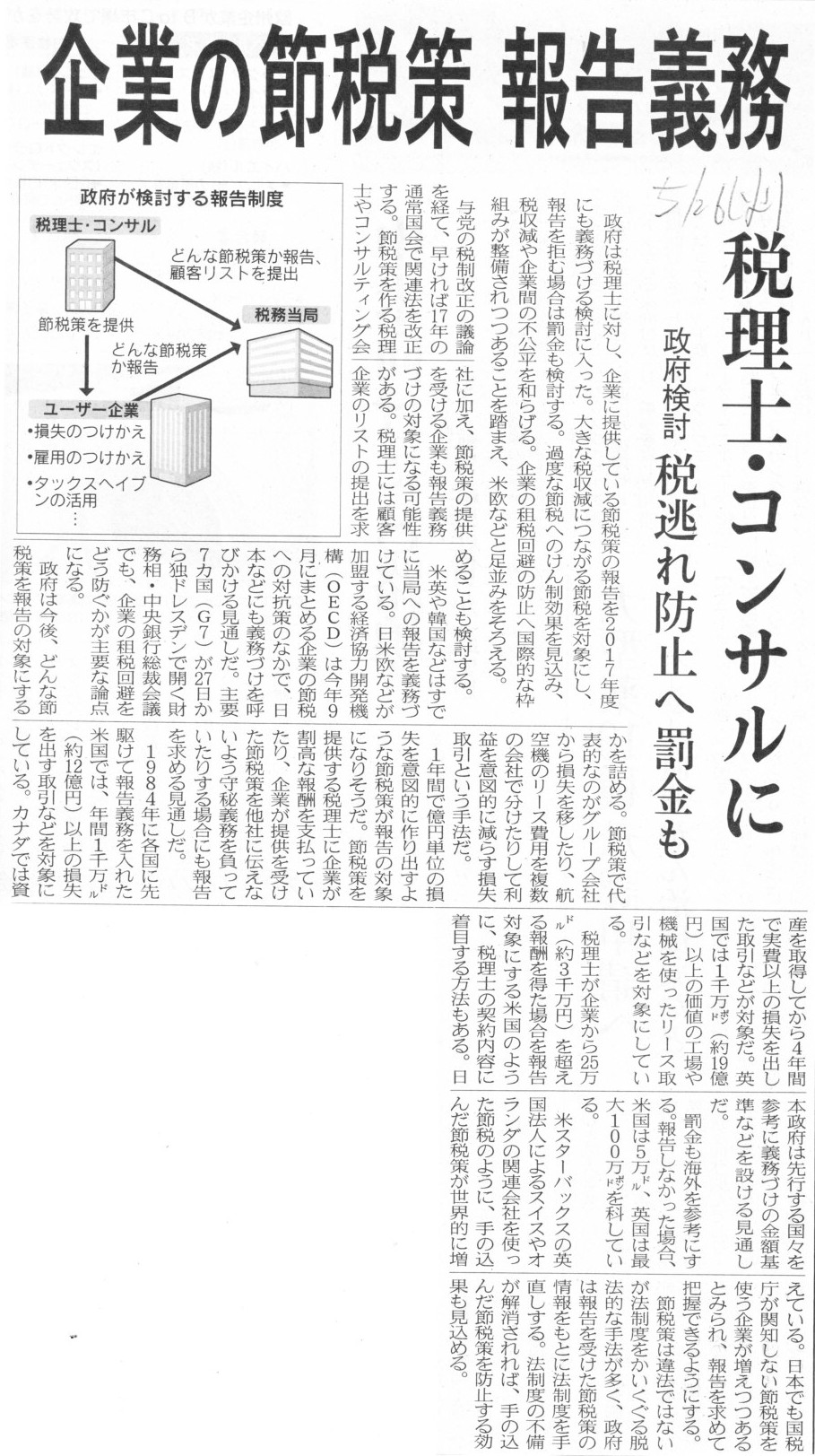

企業の節税策 報告義務 税理士・コンサルに 政府検討 税逃れ防止へ罰金も

(記事)

【コメント】

A taxable income is always calculated uniquely.

It's

not more than that and it's not less than that.

It means that what you call

"tax avoidance" or the minimization of a taxable income

doesn't exist on the

principle of tax law, actually.

More than that is against the tax law and

less than that is also against the tax law.

課税所得額は常に一意の金額に計算されます。

課税所得額は、それ以上の金額でもありませんしそれ以下の金額でもありません。

つまり、税法理上は、実際には「節税」すなわち課税所得額の最小化などないということです。

それ以上の課税所得額も税法違反、それ以下の課税所得額も税法違反なのです。

【コメント】

A person is able to make commercial transactions only in the place

where he or it is registered.

人は、戸籍がある・登記されている場所でのみ商取引を行うことができます。

A commercial transaction which is made outside the place where a merchant is registered is not able to be defined in nature.

商人が戸籍を持っている・登記されている場所以外でなされる商取引というのは、そもそも定義できないのです。

All the parties of all commercial transactions are limited in the place

whare all of them are registered.

全ての商取引の全ての取引相手は、その全員が戸籍を持っている・登記されている場所に限定されるものなのです。

It means that you can't help making merchandise purchases in the Kayman

Islands

if you want to make commercial transactions in the Kayman

Islands.

ケイマン諸島で商取引を行いたければ、ケイマン諸島で商品を仕入れるしかない、ということです。

That the counter party is able to hand over merchandise to you means that

the merchant has ownership legally.

"Legally" in this context means ownership

based on domestic law or your country's law.

取引相手があなたに商品を引き渡すことができるということは、その商人は法律的に所有権を持っているということです。

この文脈でいう「法律的に」とは、国内法に基づいた所有権すなわちあなたの国の法律に基づいた所有権、という意味です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}