2015年6月28日(日)

2015年6月27日(土)日本経済新聞 公告

役員の選任

テレビせとうち株式会社

第52期決算公告

タニコー株式会社

第9期決算公告

富士フィルム株式会社

第112期決算公告

セイコーインスツルメンツ株式会社

(記事)

2015年6月27日(土)日本経済新聞 公告

第13期決算公告

株式会社日本総合研究所

第61期決算公告

銀泉株式会社

(記事)

2015年6月27日(土)日本経済新聞 公告

第20期決算公告

ユービーエス・グローバル・アセット・マネジメント株式会社

第152期決算公告

株式会社千代田組

第40期決算公告

三菱商事パッケージング株式会社

第43期決算公告

旭化成ケミカルズ株式会社

(記事)

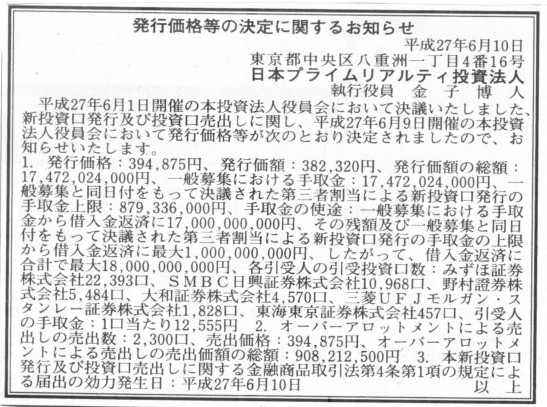

2015年6月10日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

日本プライムリアルティ投資法人

(記事)

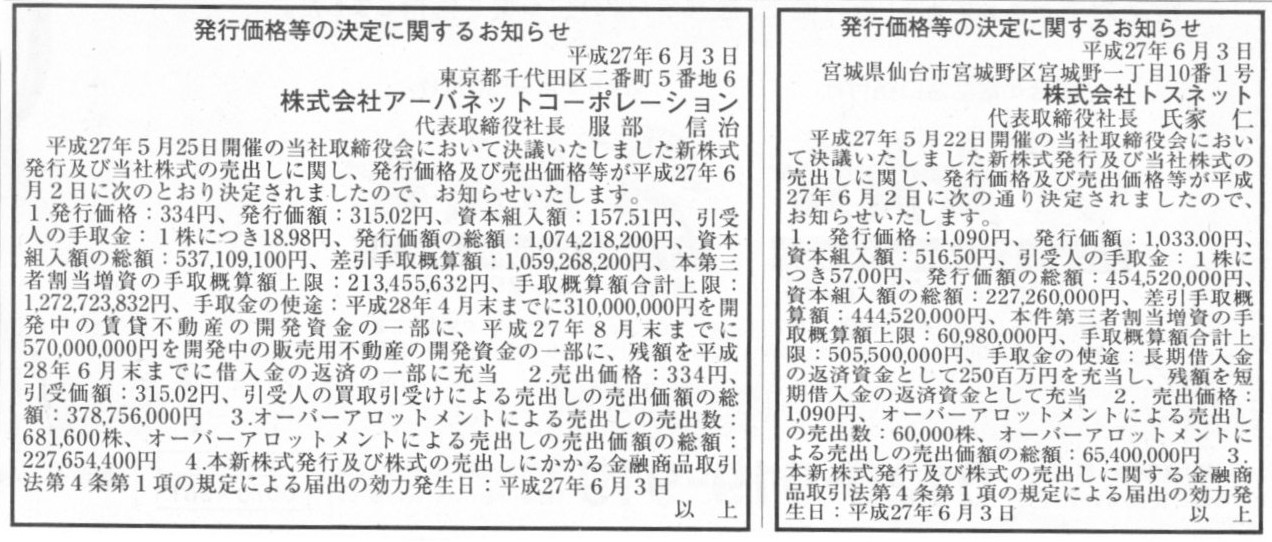

2015年6月3日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社アーバネットコーポレーション

発行価格等の決定に関するお知らせ

株式会社トスネット

(記事)

2015年6月2日(火)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社すかいらーく

発行価格等の決定に関するお知らせ

ニホンフラッシュ株式会社

発行価格等の決定に関するお知らせ

株式会社メディカルシステムネットワーク

発行価格等の決定に関するお知らせ

プリマハム株式会社

(記事)

2015年5月31日(日)日本経済新聞 公告

第33期決算公告

ダウ化工株式会社

(記事)

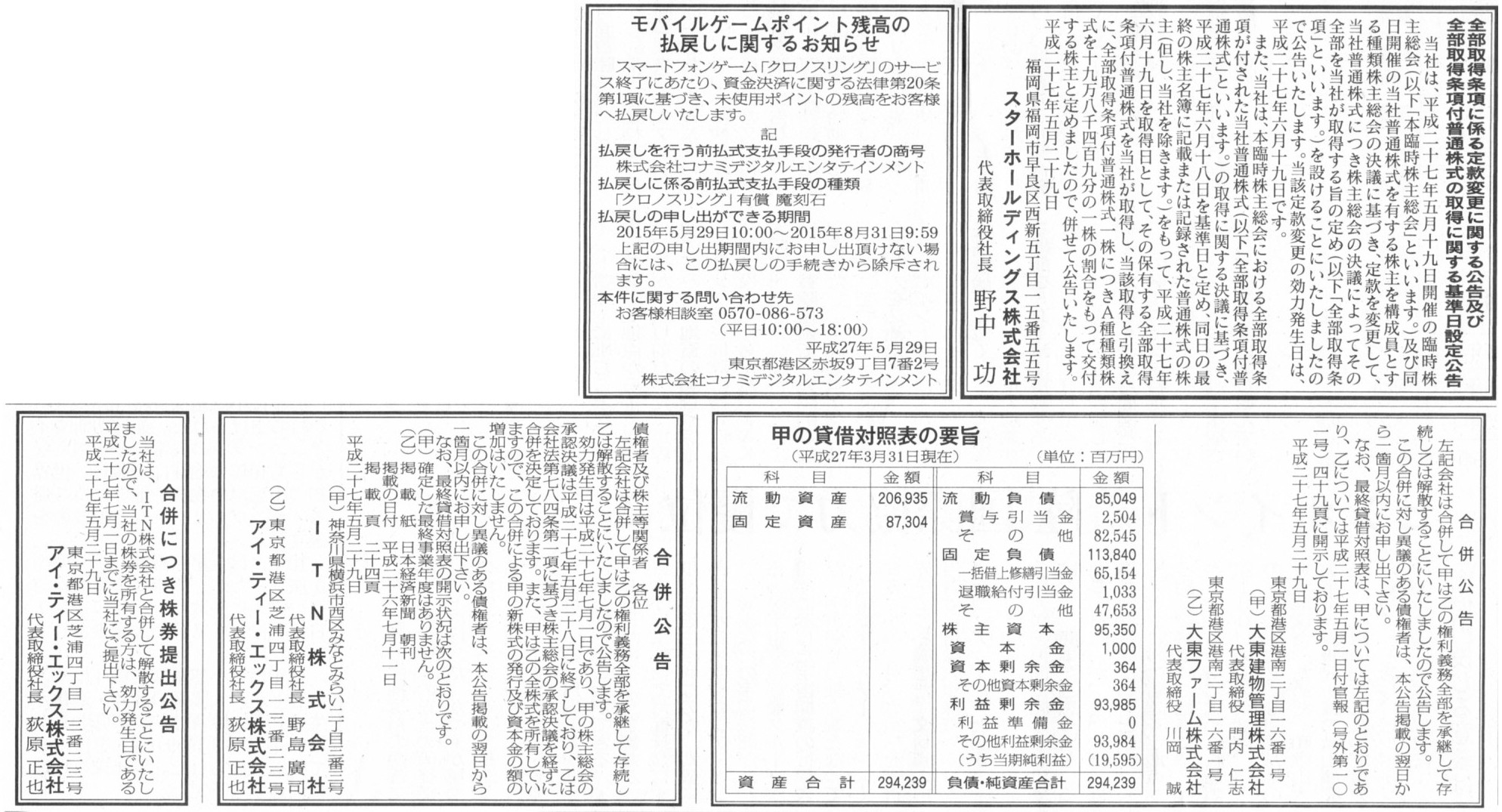

2015年5月29日(金)日本経済新聞 公告

全部取得条項に係る定款変更に関する公告及び全部取得条項付普通株式の取得に関する基準日設定公告

スターホールディングス株式会社

モバイルゲームポイント残高の払戻しに関するお知らせ

株式会社コナミデジタルエンタテインメント

合併公告

大東建物管理株式会社

大東ファーム株式会社

合併公告

INT株式会社

アイ・ティー・エックス株式会社

合併につき株券提出公告

アイ・ティー・エックス株式会社

(記事)

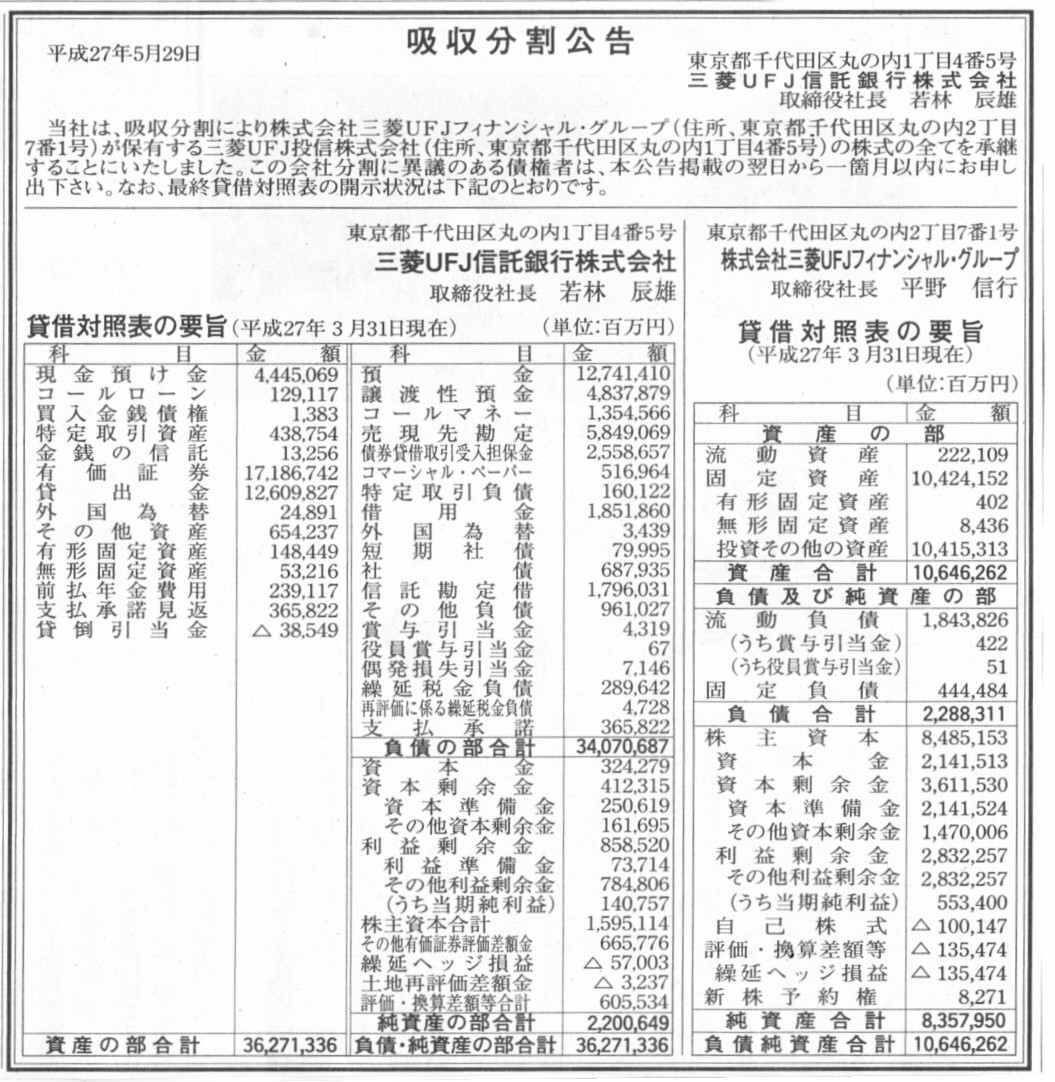

2015年5月29日(金)日本経済新聞 公告

吸収分割公告

三菱UFJ信託銀行株式会社

(記事)

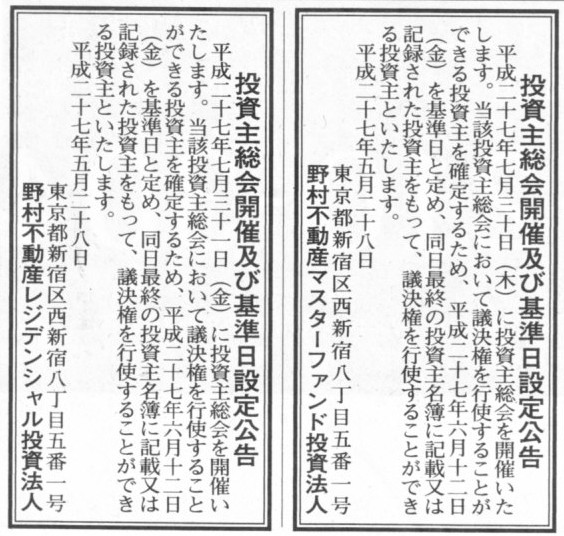

2015年5月28日(木)日本経済新聞 公告

投資主総会開催及び基準日設定公告

野村不動産マスターファンド投資法人

投資主総会開催及び基準日設定公告

野村不動産レジデンシャル投資法人

(記事)

2015年5月26日(火)日本経済新聞

第59期決算公告

株式会社丸広百貨店

発行価格等の決定に関するお知らせ

サトレストランシステムズ株式会社

第15期決算公告

セレスティカ・ジャパン株式会社

資本準備金の額の減少公告

キャピタル・インターナショナル株式会社

証券投資信託の信託期間延長のお知らせ

国際投信投資顧問株式会社

(記事)

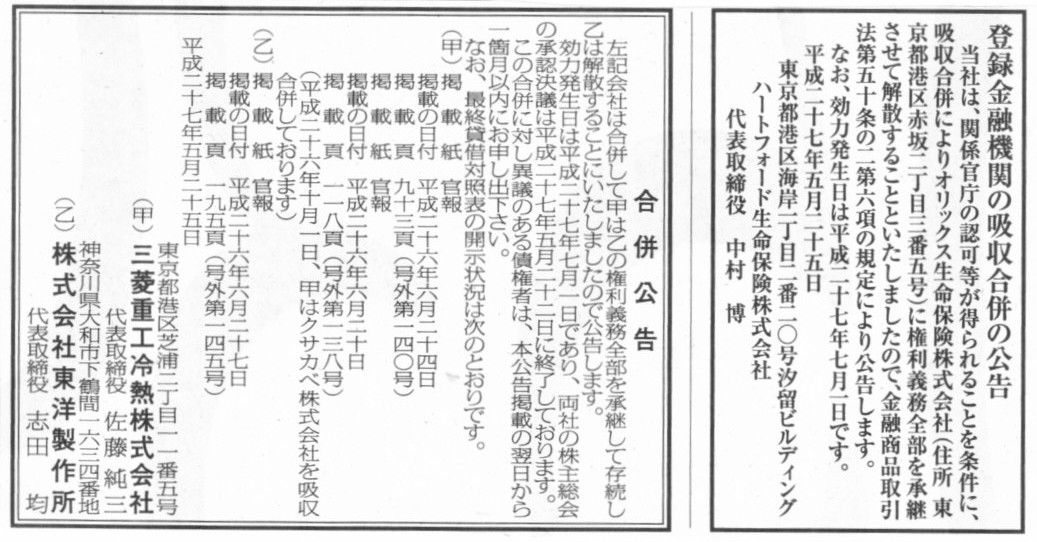

2015年5月25日(月)日本経済新聞 公告

登録金融機関の吸収合併の公告

ハートフォード生命保険株式会社

合併公告

三菱重工冷熱株式会社

株式会社東洋製作所

(記事)

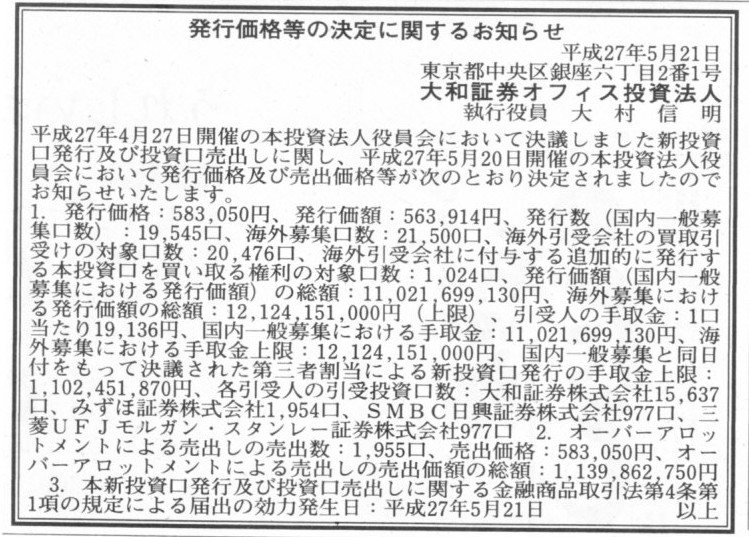

2015年5月21日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

大和証券オフィス投資法人

(記事)

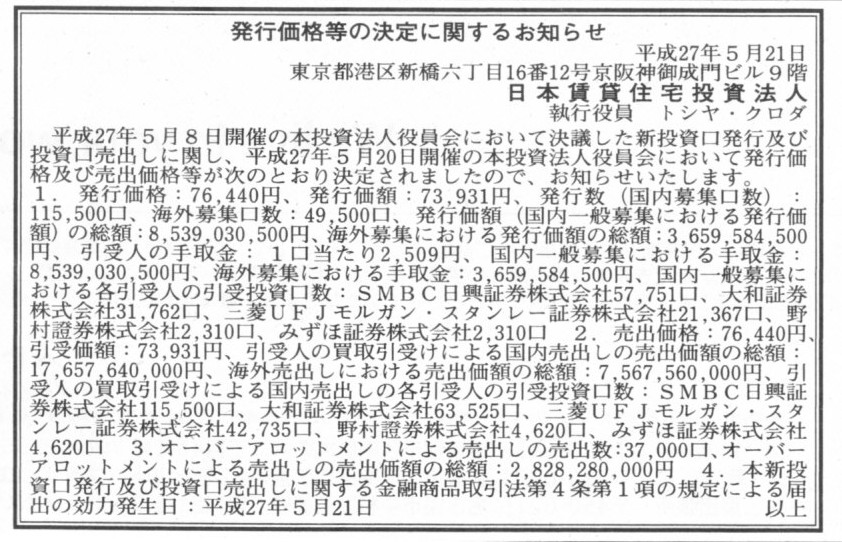

2015年5月21日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

日本賃貸住宅投資法人

(記事)

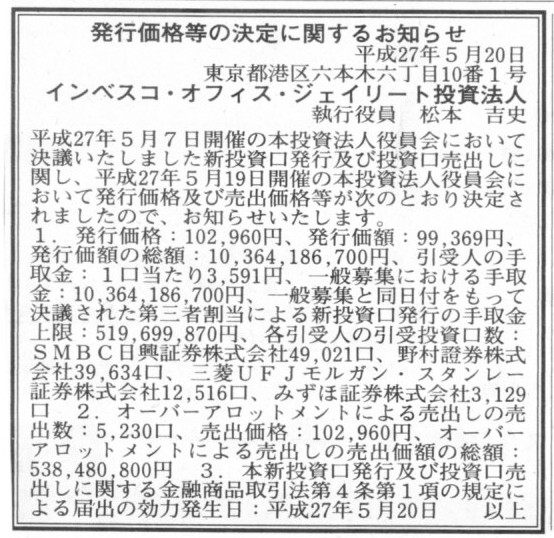

2015年5月20日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

インベスコ・オフィス・ジェイリート投資法人

(記事)

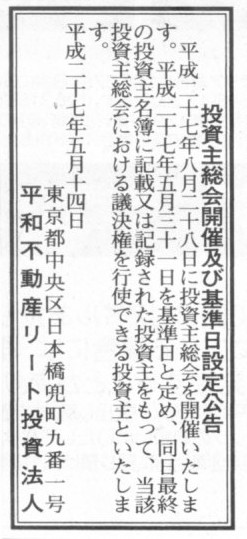

2015年5月14日(木)日本経済新聞 公告

投資主総会開催及び基準日設定公告

平和不動産リート投資法人

(記事)

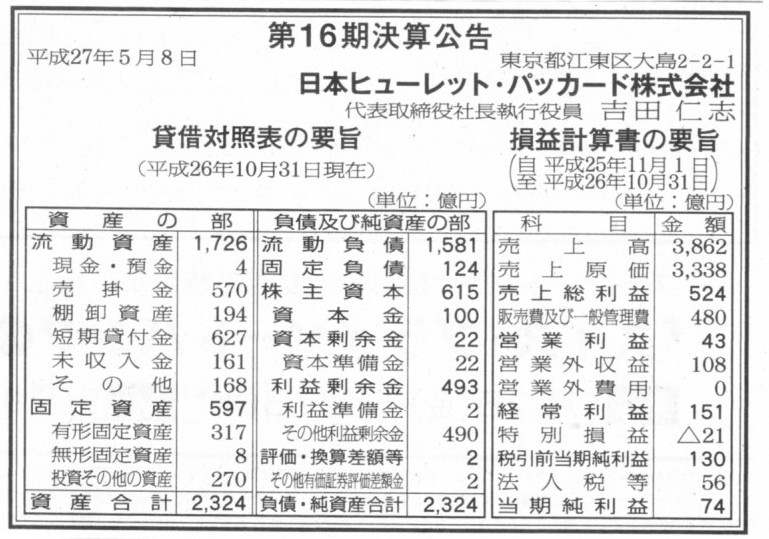

2015年5月8日(金)日本経済新聞 公告

第16期決算公告

日本ヒューレット・パッカード株式会社

(記事)

2015年4月28日(火)日本経済新聞

合併公告

アイ・ティー・エックス株式会社

ITX神戸株式会社

合併公告

アイ・ティー・エックス株式会社

ITX和歌山株式会社

合併につき株券提出公告

ITX神戸株式会社

合併につき株券提出公告

ITX和歌山株式会社

合併公告

イオンリテール株式会社

イオン商品調達株式会社

(記事)

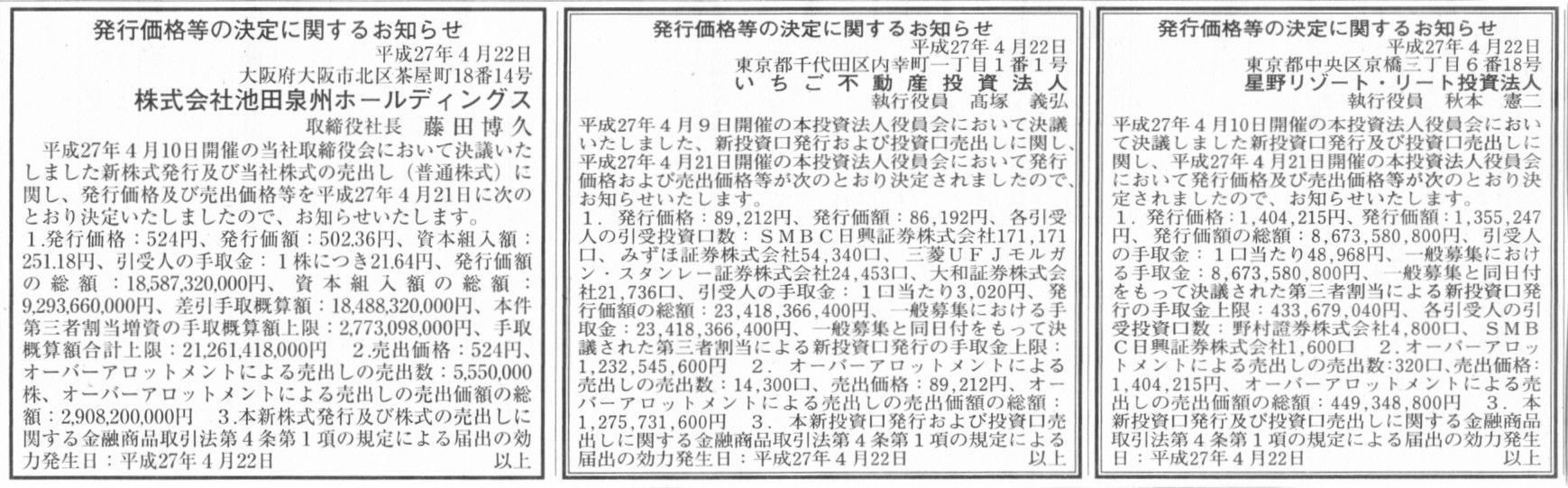

2015年4月22日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社池田泉州ホールディングス

発行価格等の決定に関するお知らせ

いちご不動産投資法人

発行価格等の決定に関するお知らせ

星野リゾート・リート投資法人

(記事)

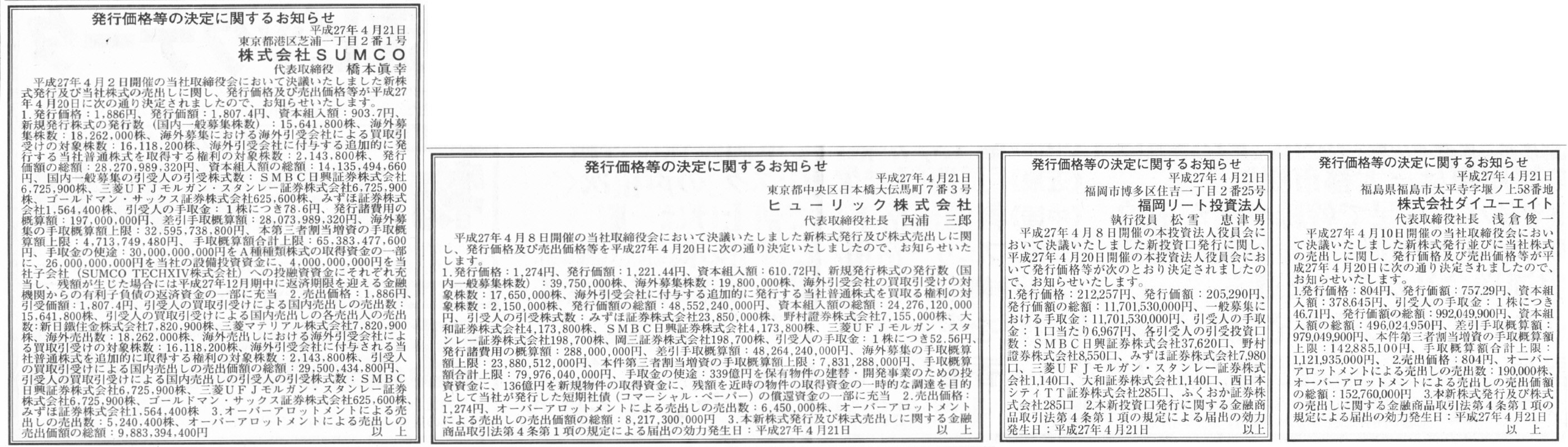

2015年4月21日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社SUMCO

発行価格等の決定に関するお知らせ

ヒューリック株式会社

発行価格等の決定に関するお知らせ

福岡リート投資法人

発行価格等の決定に関するお知らせ

株式会社ダイユーエイト

(記事)

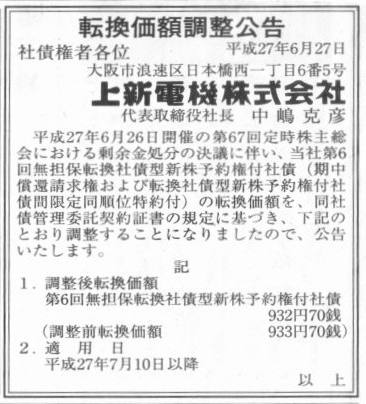

2015年6月27日(土)日本経済新聞 公告

転換価額調整公告

上新電機株式会社

(記事)

2015年6月26日

上新電機株式会社

第6回無担保転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

ttp://www.joshin.co.jp/quality/text/pdf/kaiji150626.pdf

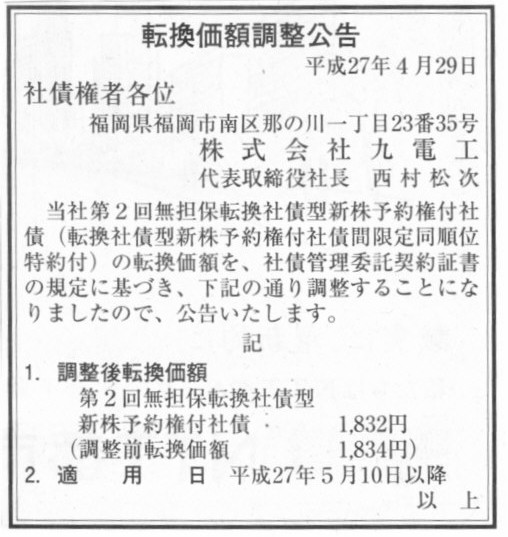

2015年4月29日(水)日本経済新聞 公告

転換価額調整公告

株式会社九電工

(記事)

2015年4月28日

株式会社九電工

転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

ttp://www.kyudenko.co.jp/ir/docs/150428_press_001.pdf

【コメント】

上新電機株式会社は、転換社債の転換価額を引き下げることにしたようですが、

その理由は、端的に言えば、「会社の利益剰余金が減少したから。」であるようです。

プレスリリースには、転換社債の転換価額を引き下げる理由として以下のように記載があります(1/1ページ)。

>3.調整事由

>平成27 年6月26 日開催の第67

回定時株主総会において決議された剰余金の配当が、上記社債の社債要項に定める

>「特別配当」に該当するため、上記社債の社債要項の規定に従い、転換価額を調整するものであります。

「転換社債の転換価額を引き下げる」というだけですと、財務的な観点から言えば理由は以下の2つがあると言えるでしょう。

①株式の価額が小さくなったから。

②社債の償還可能性が低くなったから。

まず①の理由ですが、配当金を支払った結果、利益剰余金が減少し、そして会社の資本額が小さくなったわけです。

資本額が小さくなったということは、株式の価額も小さくなった、ということです。

転換社債の転換価額とは、転換の結果発行される株式の発行価額のことです。

株式を公正な価額で発行することを考えた場合、株式の価額が小さくなったならば、株式の発行価額も小さくならないといけないわけです。

上新電機株式会社では、配当金を支払った結果株式の価額が小さくなりました。

したがって、株式の発行価額を小さくするために、転換社債の転換価額を引き下げることにしたわけです。

「転換社債の転換価額を引き下げる」財務的理由としては、基本的には、上記理由①だけとも言えるかとは思いますが、

別の理由も考えられないだろうかと思い、上記理由②も考えてみました。

理由①はどちらかと言うと、貸借対照表の貸方だけから転換社債の転換価額の引き下げについて見ているわけです。

一方理由②はと言いますと、貸借対照表の借方から転換社債の転換価額の引き下げについて見ている、と言えると思います。

会社が配当金を支払った結果、会社からは現金が社外流出したわけです。

このことは、債権者から見れば、債務が弁済される可能性が減少した、ということを意味するわけです。

もちろん、上新電機株式会社では、配当の原資は利益剰余金であったわけですから、

会社法の範囲内で、すなわち、債権者の利益は会社法制上一切害されない範囲内で、配当金は支払われたわけです。

しかし、意思決定を行う権利がない債権者の立場からすると、すなわち、

債務の弁済の引き当ては会社財産のみである債権者の立場からすると、

有り体に言えば、たとえ会社財産の社外流出額が会社法の範囲内であろうとも、会社財産は多ければ多いほどよいわけです。

会社財産の社外流出に関する会社法の規定を遵守しなければならないのは、実は会社なのです。

債権者ではないのです。

債権者はただ弁済を受けるだけの法的地位にいるに過ぎません。

債権者は、会社財産の社外流出には一切意見を述べる立場にないわけです。

会社財産の社外流出額が会社法の規定内に収まっていなければならないのは当然にしても、

債権者は会社財産の社外流出そのものに関して会社に一切意見を述べることができないわけですから、

債権者からすると、会社法の規定とは無関係に、とにかく会社財産の社内留保額は多ければ多いほど債務の弁済可能性は高まる、

という判断にならざるを得ないわけです。

そういったことを考えますと、どうでしょうか、これ以上の会社財産の流出を避けるため、

会社に対し物を申せる立ち位置に立つしかない、という考え方もあるいはあるのかもしれないな、と思いました。

その際、債権者は当然より多くの株式数を取得したいと考えるわけです。

では、どうすれば債権者はより多くの株式数を取得できるでしょうか。

転換社債の価額自体は一定である以上、取得する株式数を増加させるためには、転換価額を引き下げるしかないわけです。

そこで、そういった条項を社債の社債要項に予め規定しておく、という考え方はあるように思いました。

確かに、取得する株式数が数パーセントや20パーセント程度では、会社法の規定上は会社財産の流出を食い止める効力を持ちませんが、

極端な話をすると、著しく低い転換価額による転換を行い一気に過半数の株式を取得する、

というような条項も考えられるわけです。

「会社財産が一定以上に減少した場合は私が議決権を持ちますが、それでもいいですか。」、と債権者は会社に迫るわけです。

債権者はそういった方法でしか、自分の利益を守れないわけです。

債権者が自分の利益を守る方法について考えてみると、社債の償還可能性が低くなったから転換社債の転換価額を引き下げる、

という考え方が出てくるように思いました。

What is the financial ground that a borrower is able to repay the money in the future?

借入人が将来お金を返済することができるということの財務的根拠は何でしょうか。

The debit side and the credit side always balance.

借方と貸方は常にバランスしています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}