2015年6月25日(木)

2015年6月25日(木)日本経済新聞 公告

ご挨拶

アイエックス・ナレッジ株式会社

第136期決算公告

田村駒株式会社

第24期決算公告

さくらカード株式会社

第55期決算公告

プラザアセットマネジメント株式会社

第68期決算公告

千葉製粉株式会社

第10期決算公告

ユーシーカード株式会社

(記事)

2015年6月25日(木)日本経済新聞 公告

投資主総会開催公告

日本プライムリアルティ投資法人

(記事)

投資主総会

ttp://www.jpr-reit.co.jp/ja_cms/ir/gmu.html

2015年6月25日(木)日本経済新聞

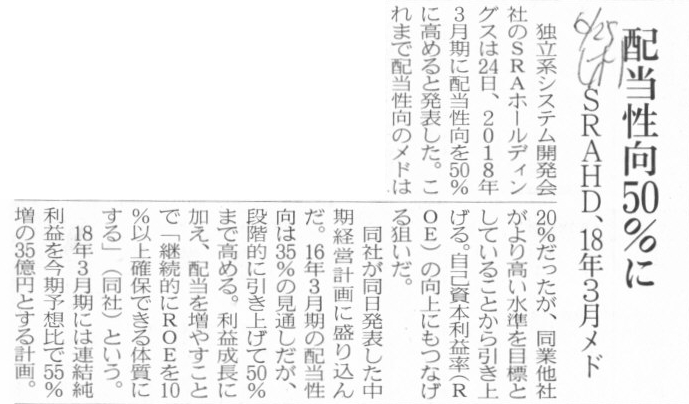

配当性向50%に SRAHD、18年3月メド

(記事)

2015年6月24日

株式会社SRAホールディングス

中期経営計画の策定に関するお知らせ

ttp://www.sra-hd.co.jp/ir/others/20150624.pdf

【コメント】

株式会社SRAホールディングスは、配当性向を一定水準に保つことを経営目標としているようです。

配当性向は、当期純利益のうち、何割を配当として株主に分配するかを示す財務指標であるわけです。

そうしますと、当期純利益の金額は毎期変動するわけですから、配当金の金額も毎期変動することになります。

一方で、安定配当というような表現になりますが、配当金の金額を毎期一定額に保つ(その結果、配当性向は毎期変動する)、

という配当方法もあるわけです。

配当性向が一定である配当方針と配当金額が一定である配当方針、どちらが望ましいと言いますか、どちらが理屈に適うでしょうか。

もちろん、そもそもの話として、配当金について何かを一定に保つという考え方はない

のかもしれません(利益額に応じた配当金額になるというだけ)が、

ここでは仮に、当期純利益は金額は変動するものの毎期ある程度は計上していける見通しだ、

という、ある意味理想的な状況を想定してみましょう。

会計理論上やコーポレート・ファイナンス理論上の答えと言うわけではありませんが、私個人の漠然とした考えを書きますと、

この場合、一定に保つべきなのは、配当性向ではなく、配当金額だと思います。

その理由は、株主の出資金額は同じだからです。

あまり論理的な理由になっていないかもしれませんが、配当性向が一定ということには何の根拠もないように思うのです。

次期以降の経営を考えれば、会社で経営上必要となる資金の金額が先に決まるのではないでしょうか。

その資金需要に応じて、当期純利益のうち、内部留保はいくら、社外流出はいくら、と決まるのではないでしょうか。

当期純利益の金額は事前には決まらない以上、配当性向を事前に決めることはできないし論理的でもない、と思うわけです。

一方で、配当金額を一定に保つ場合は、その配当金額は「とにかくこれだけの金額を支払いさえすればいい」、

という最低水準の意味合いを持つことになり、余った当期純利益は内部留保に回せばいい、という言い方ができると思います。

当期の当期純利益が不足している場合は、配当平均積立金を取り崩す、というような配当方針は理屈では考えられると思うわけです。

もちろん、当期純利益をいくら計上しようが、資本金の金額は増加しません。

経営の元手となる金額自体は、変動はしないわけです。

つまり、次期以降の経営を勘案した内部留保額が資金需要から導き出される(内部留保の割合ではなく内部留保の金額が決まる)、

という考え方になるのだと思います。

また、株主にとっても、配当金額が同じなら、安定した配当収入(「配当金額÷出資金額(元本)」がこの場合一定)と言えるわけです。

配当性向も配当金額も、どちらも一定に保つことはそもそも不可能な概念のものなのだと思いますが、

理想的な状況を所与のこととするならば、経営上一定に保つべきなのは配当金額であろうと思います。

2015年6月25日(木)日本経済新聞

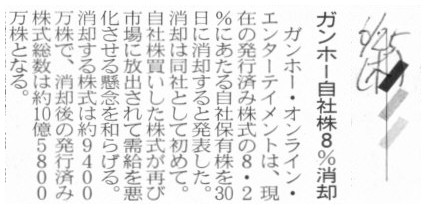

ガンホー自社株8%消却

(記事)

2015年6月24日

ガンホー・オンライン・エンターテイメント株式会社

自己株式の消却に関するお知らせ

ttp://www.gungho.co.jp/ir/uploads/irs20150624_2.pdf

2015年6月2日

ガンホー・オンライン・エンターテイメント株式会社

自己株式の公開買付けの結果及び取得終了に関するお知らせ

ttp://www.gungho.co.jp/ir/uploads/irs20150602.pdf

【コメント】

ある会社の発行済株式総数は10株だとします。

株主はAさんからDさんの合計4人であり、Aさんは1株、Bさんは2株、Cさんは3株、Dさんは4株、それぞれ所有しているとしましょう。

そして、会社の当期の1株当たりの配当金額は10円、会社が支払う配当金総額は100円だとしましょう。

また、配当金の原資は利益剰余金だとします。

本日2015年6月25日、会社は株主に配当金を支払ったとします。

この時、会社の仕訳は、以下のようになるかと思います。

2015年6月25日の仕訳 ・・・①

(利益剰余金) 100円 / (現金) 100円

ところが、私はふと、正しい仕訳はこうではないかと思ったわけです↓。

2015年6月25日の仕訳 ・・・②

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 20円 / (現金) 20円

(利益剰余金) 30円 / (現金) 30円

(利益剰余金) 40円 / (現金) 40円

いや、もしくは、さらには、本当に正しい仕訳はこうではないかと思ったわけです↓。

2015年6月25日の仕訳 ・・・③

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

(利益剰余金) 10円 / (現金) 10円

同じ勘定科目を足し算しているか否かの違いしかないから、上記3つの仕訳は同じではないか、と思われるかもしれません。

しかし、私には違うと思うわけです。

仕訳①は、何と言いますか、「会社は株主総会を通して総体としての株主に配当金を支払った」というふうに思うわけです。

各株主への分配は、株主総会という仕組みを通して行われた、というふうに概念的なからくりがあった、というふうに思うわけです。

株主総会自体は法人ではありませんが、概念的に株主総会に支払ったもの、と考えると、仕訳①になると思います。

仕訳②は、「会社は各株主1人1人に個別に配当金を支払った」というふうに思うわけです。

会社は法律上の1人の人であり、一方で株主は複数いるわけです。

そうしますと、配当金を支払うことを1つの独立した法律行為と捉えますと、

会社は全株主に対し1度には配当金を支払えず、この場合会社は合計4回配当金を支払わなければならない、

という捉え方になるように思うわけです。

1度に4人の相手方と商行為(現金の受け渡し)を行うことはできないでしょう。

会社は、Aさんには1株分の配当金額を、Bさんには2株分の配当金額を、Cさんには3株分の配当金額を、

Dさんには4株分の配当金額を、順に支払っていった、というふうに捉えないと、

法律行為としておかしいと思うわけです。

仕訳③は、「会社は株式に対して配当金を支払った」と考える場合の仕訳です。

配当金は、株式に帰属しているものです。

株式の所有者である株主がその配当金を享受できるというだけであるわけです。

会社は1株1株に対してしか配当金を支払えない、と考えるわけです。

全株式には識別番号が付いており、まずある1株を所有している株主に1株分の配当金を支払い、

次に別の1株を所有している株主に1株分の配当金を支払い、次に別の1株を所有している株主に1株分の配当金を支払い、

・・・というふうに、1株1株ごとに配当金を順に支払っていった、と考えるわけです。

株式を複数所有している株主は、1株1株ごと、1株分の配当金を受け取った、と考えるわけです。

例えば、ある株主が4株株式を所有している場合は、会社は合計4回その株主に配当金を支払った、と考えますし、

株主は合計4回会社から配当金を受け取った、と考えるわけです。

なぜこのような考え方になるのかと言えば、株式は1株1株が独立しているからです。

株主は、会社の株式を複数株所有することもできる、というだけであるわけです。

株式の1株1株の独立性を鑑みれば、会社は株式数分、配当金を支払った、という見方になるように思うわけです。

株式会社では株主の個性は問題とならない、株式会社では誰が株主かは問題とならない、というのはそういうことではないでしょうか。

概念的に言えば、資本と株式とが分かれている、という言い方になるのかもしれません。

資本と株式とが分かれている以上は、1株1株に対してしか配当金は支払えないのではないでしょうか。

会社が配当金を支払う時の仕訳というのは、上記仕訳①から仕訳③が考えられると思います。

一方で、「会社が配当金を支払う」という法律行為は、ただ1回だけでなければならない、という考え方もあると思います。

全株式は平等であり、全株主は平等であるわけです。

配当金を順番に支払っていく、という考え方は法理上はなく、

配当金は1度に支払え終えなければならない、というのが法理上の考え方でしょう。

もちろん、会社は全株式分の現金を事前に用意して株主に対する配当金の支払いに臨むわけですが、

法理上は会社が株主に対し現金を受け渡すのに時間的な差異があってはならないでしょう。

法理上は、会社は全株主に対して同時に現金を受け渡さねばならないわけです。

しかし、1人の人が複数の株主に対し1度に現金を受け渡す、という法律行為はどうやってもできないわけです。

1つの取引、1つの債権債務関係において、債権者と債務者が1人ずつであれば、そのような問題は決して生じません。

しかし、1つの取引、1つの債権債務関係において、債権者や債務者が複数の場合は、

取引を同時に終えるということ自体ができないわけです。

債権者にとって取引が完了した時、債務者にとっても取引は同時に完了していなければならないわけです。

債権者が複数の場合は、ある債権者にとっては取引は完了した(現金の受け渡しを受けた)が

他の債権者にとってはまだ取引は完了していない(まだ現金の受け渡しは受けていない)、

という取引に関する法理上の時間的齟齬が必然的に発生するわけです。

取引において、債権者と債務者は1人ずつでなければならない理由はまさにここにあると思います。

考えてみると、株式会社制度とは、この法理上の矛盾が生じることを所与・前提のものとして、構築されたものなのだと思います。

より細かく言えば、証券を小口に分割するということ自体が矛盾の根源なのでしょう。

株主の数が複数であることが矛盾の根源なのではありません。

株式の数が複数であることが矛盾の根源なのです。

証券を小口に分割する(そしてその小口分割された証券の所有者は皆平等・同じ法的地位)ということを行いますと、

法理的には実は配当金1つ厳密には支払えない、ということになるのだと思います。

取引というのは、1人対1人で行うものです。

「1つの債権債務関係において債権者が複数になることを制度上の前提としている」、ということは、

「意思決定を他者に委任する」ということ同様、株式会社における最大の矛盾点の1つなのだと思います。

以上のようなことを考えますと、最初に書きました仕訳①から仕訳③の中で、どの仕訳が一番正しいか、

という議論にもあまり意味がないようにも思えてきます。

債権者が複数いる以上、会社は配当金を厳密には支払えないからです。

取引における時間的齟齬をどう捉えるか、そして、

株式というものをどういうものと捉えるか(配当金は株主ではなく株式に帰属している)、

によって、仕訳①の他に仕訳②が考えられたり仕訳③が考えられたりする、というだけだと思います。

実務上は全く問題にならない論点かもしれませんが、

厳密に法理に沿って考えてみると、配当金の支払い1つとっても複数の捉え方がある、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}