2015年6月22日(月)

2015年6月22日(月)日本経済新聞 公告

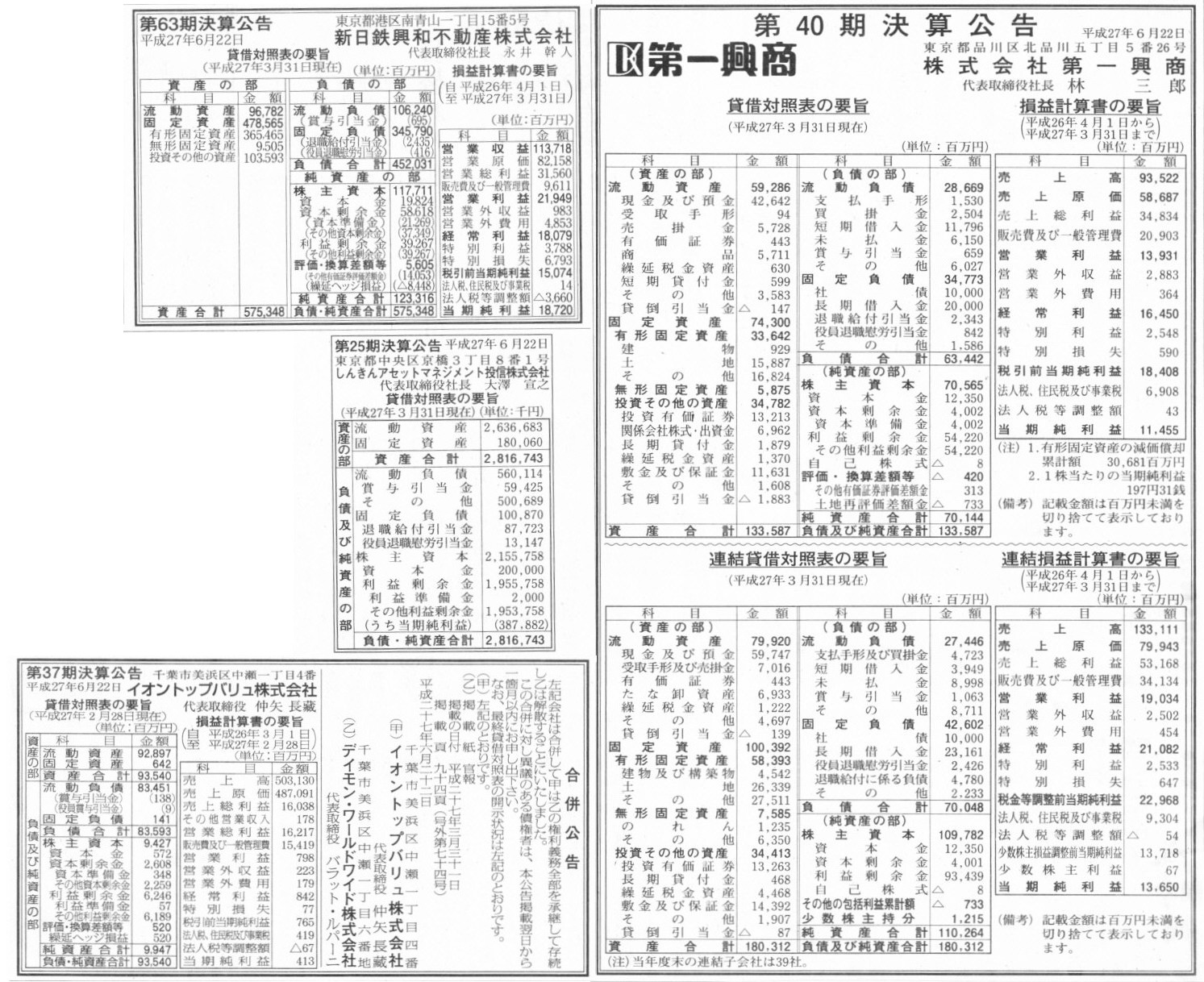

第40期決算公告

株式会社第一興商

第63期決算公告

新日鉄興和不動産株式会社

第25期決算公告

しんきんアセットマネジメント投信株式会社

合併公告

イオントップバリュ株式会社

デイモン・ワールドワイド株式会社

第37期決算公告

イオントップバリュ株式会社

(記事)

2015年6月22日(月)日本経済新聞

海外の投資家 総会出やすく 信託銀名義でも企業OKなら 政府 成長戦略の柱に

(記事)

The number of owners of each share is only one.

各株式の所有者の人数は、1人だけです。

【コメント】

日本国内で発行される人民元建て債券の名称として、「ラーメン債」という名称が候補として挙げられているようです。

日本国内では、ものの価額というのは全て、日本円建てで把握されます。

外国通貨でものの価額が把握されることもなければ、他のものの価額でものの価額が把握されることもありません。

人民元1元とは一体いくらでしょうか。

人民元1元には、実は価額はないのではないでしょうか。

正確に言えば、人民元1元はあくまで人民元1元であり、人民元1元が日本円でいくらかに実は答えはないのだと思います。

仮に固定相場制であっても、人民元1元が日本円でいくらかに答えはない、と言わねばならないと思います。

なぜなら、人民元という通貨は決して「日本円建ての通貨ではない」からです。

1杯500円のラーメンがあるとします。

そのラーメン1杯と500円は、金銭的な価値としてはある意味等価だと言えるでしょう。

なぜなら、500円でそのラーメンを食べることができるからです。

400円ではそのラーメンは食べられませんし、逆に600円だとその金額は受け取れないと言われるでしょう。

そのラーメンの価格はやはり500円なのです。

しかし、ラーメン1杯と通貨500円は、やはり同じではないでしょう。

商取引において、そのラーメンには500円の価格が付く、というだけであるわけです。

人民元も同じではないでしょうか。

確かに、為替相場によって、人民元1元はその時日本円建てに換算・両替が可能でしょう。

しかし、それは人民元1元を日本円通貨に両替できるというだけであって、

人民元という通貨と日本円という通貨とはやはり別のものであるわけです。

そして、日本国内においては、制度上・法理上、ものの価額は日本円通貨で把握することにしています。

この文脈においては、米ドルですら日本では価額はないのです。

なぜなら、米ドル通貨というだけでは価額の付きようがないからです。

米ドル通貨を日本円通貨に両替した時、はじめてそのものに価額が付くわけです。

例えば現行税法上はそのような収益の把握は行わず、米ドル通貨で現金を受け取った場合はその時の時価で益金が把握されると思いますが、

税法理上は、「日本円通貨でいくら受け取ったのか」のみで判断することになります。

今までに何回か、元祖会計理論における考え方として、

All that exist in this world are cash and the others. (この世には現金と現金以外しかありません。)

と書きましたが、この文脈においては、cash(現金)とは日本円通貨のみを指します。

人民元通貨や米ドル通貨は、この文脈のcash(現金)には含まれず、the

others(現金以外)の方に含まれることになるのです。

このたび三菱東京UFJ銀行が日本国内で発行するという人民元建ての発行価額は、人民元でいくらであろうとも、

元祖会計理論上は文字通り「0円」ということになると思います(価額は日本円でしか把握しないから)。

The only currency used and recognized in Japan is a Japanese yen

only.

日本国内で使用され認識される通貨は、日本円だけなのです。

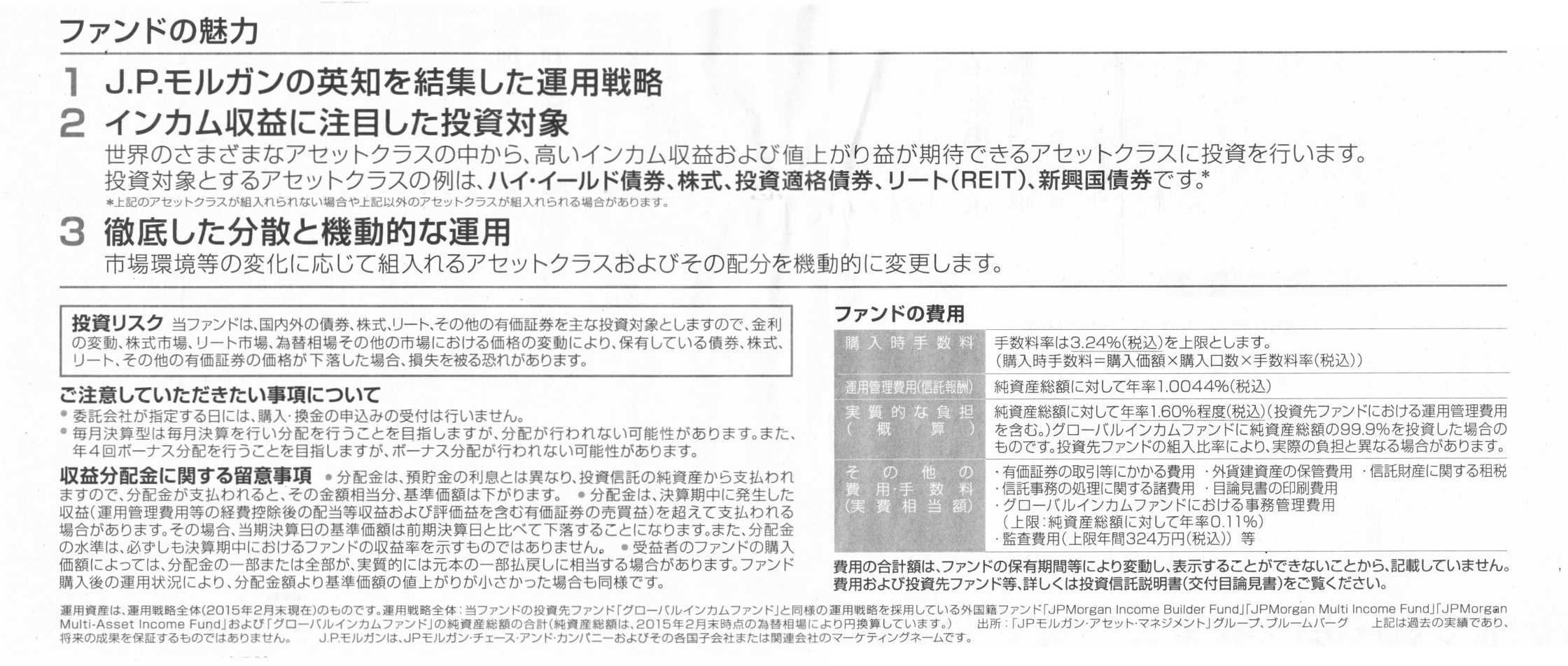

2015年6月22日(月)日本経済新聞 広告

J.P.モルガンの投資信託の広告の一部

(記事)

>収益分配金に関する留意事項

>分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、

>分配金が支払われますと、その金額相当分、基準価額は下がります。

これは、所有している株式の簿価やその含み益を頭に思い浮かべればイメージがつかめるのではないでしょうか。

配当金を受け取ると、会社の資本額が減少するかと思いますが、それは配当の原資は会社の利益剰余金だからであるわけです。

一方で、会社にお金を貸し付けている場面を考えてみましょう。

支払利息を受け取ると、会社の借入金の金額は減少するでしょうか。

支払利息を受け取っても借入金の金額は減少はしないわけです。

その理由は、借入金勘定の金額は、元本金額しか表していないからであるわけです。

他の言い方をすると、支払利息の原資は実は何もない、という言い方になるわけです。

配当金は利益があったから支払ったわけです。

しかし、支払利息は利益があろうがなかろうが支払うことになるわけです。

これは考えてみればおかしな考え方なのかもしれません。

利益がない場合、会社は一体何を原資に利息を支払ったというのでしょうか。

利益がない場合、現金の相手方勘定科目は資本金しかない、ということになろうかと思いますが。

資本金制度は確かに債権者保護を目的としていますから、資本金を原資に利息を(債権者に)支払った、

と聞くと、何か間違いとは言い切れない部分もあるような感じもしますが、

では元本部分はどう返済するのか、という問題も別にあるように思います。

資本金を原資に利息を(債権者に)支払った、ということは、資本の欠損が生じている、という意味です。

その時点で、資本金制度が債権者保護の目的を果たせていない、という言い方ができるようにも思います。

様々なことを考えますと、会社財産が流出してよいのは、利益を計上した時だけだ、

という言い方ができるのではないだろうか、と思いました。

結局、会社財産の流出とは、利益の分配のことのみを指すのではないか、というふうに思いました。

現代会計・現代商法制度では、給与の支払いや広告宣伝費の支払い、利息の支払いをはじめ、

様々な費用を営業活動上必要な費用と認め、税法上は損金算入を認めているわけですが、

考えてみると、それら一連の営業費用には支払いの原資は実は一切ないわけです。

経営管理上は、収益(売上高)によってそれらの費用は回収していく、という考え方を行うわけですが。

配当金の支払いと営業費用の支払いは根本的に異なるのだと思います。

配当金の支払いには利益剰余金というれっきとした確たる根拠があります。

しかし、営業費用の支払いには、何の根拠もないのです。

配当金の支払いは利益を計上してはじめて行えるのに対し、

営業費用の支払いは資本の欠損という代償を支払いさえすれば、いくらでも支払うことができます。

労務にせよ、収益獲得への寄与にせよ、資金調達に伴うコストにせよ、その果実というのは、

結局のところ、計上した利益のみによって計るしかないのではないでしょうか。

貢献は目に見えません。

しかし、獲得した利益額は目に見えるのですから。

明治三十二商法及び明治三十二年所得税法では、貢献は損金とは認めていなかったのではないと思いますが、

その理由は、商行為上貢献をしたのであれば必ず収益を獲得しているはずだ、という見方をしていたからだと思います。

逆から言えば、収益の獲得につながっていないのならば、それは商行為において貢献とは呼べない、ということだと思います。

商行為上貢献をしたのであれば、その結果獲得した利益こそが貢献の対価だ、ということだと思います。

利益の分配を受け取ること、それが貢献の対価なのではないでしょうか。

「残念ながら利益は獲得できませんでしたが、私は一生懸命に貢献しました。」、

その理屈は通らない、というのが、明治三十二商法及び明治三十二年所得税法の考え方だったのだと思います。

The amount of a profit earned is visible.

But, contribution is

invisible.

獲得した利益額は目に見えます。

しかし、貢献は目に見えません。

A dividend is paid from retained earnings but an interest cost is paid

from nothing.

配当金は利益剰余金から支払われますが、支払利息は原資なしに支払われます。

{kind=link}

{kind=link}

{kind=link}