2015年6月21日(日)

2015年6月10日(水)日本経済新聞

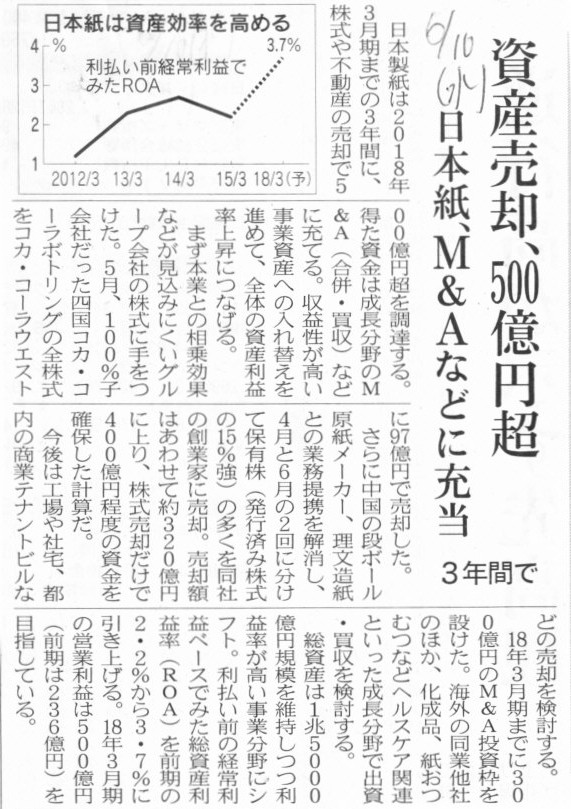

資産売却、500億円超 日本紙、M&Aなどに充当 3年間で

(記事)

【コメント】

日本製紙は、株式や不動産の売却を行い、現金を調達していく計画であるようです。

調達した資金は、M&Aなどに充てる、と書かれています。

つまり、株式取得に充てる、とのことです。

株式を売却して株式を取得する、といっているわけですが、これで本当に資産効率は高まるのでしょうか。

一般的には、株式への配当金額自体は、株式の価額に比べると、非常に小さいことが多いようにも思います。

株式から株式への資産内容の入れ替えでは、資産利益率はあまり上昇しないように思います。

それから、会社の利益剰余金に与えるインパクト考えると、

株式の保有はあまり効率的ではないのかもしれないな、と思いました。

というのは、会社所有の事業用資産から獲得できた利益が会社の利益剰余金に与えるインパクトというのは、

法人税を1回支払う(控除する)だけで済むわけですが、

出資先企業(子会社など)所有の事業用資産から獲得できた利益が会社の利益剰余金に与えるインパクトというのは、

法人税を合計2回支払う(控除する)ことになってしまうからです。

各法人が所有している事業用資産から発生した利益額が全く同じでも、

出資先企業で1回法人税を負担し、その税引後の利益を会社が配当金として受け取り、そして会社でさらに1回法人税を負担して初めて、

会社の利益剰余金は増加することになります。

他の言い方をすれば、「取引から発生した利益」については、会社所有の事業用資産からの利益の場合は1回の法人税負担で済むのに対し、

会社所有の株式からの利益の場合は2回も法人税を負担しなければならない、ということになります。

税引前で捉えても、会社所有の事業用資産からの利益の場合は全く法人税を負担しないにも関わらず、

会社所有の株式からの利益の場合は既に1回法人税を負担している、ということになります。

別の言い方をすれば、会社所有の事業用資産からの利益の場合は

「取引から発生した利益」がそのまま会社の課税所得額を構成するのに対し、

会社所有の株式からの利益の場合は既に1回法人税を控除した後の金額が会社の課税所得額を構成する、ということになります。

「事業用資産からの利益」、「取引から発生した利益」、という利益の捉え方をすると、

株式所有を通じた形で事業利益を享受する場合は、どうしても法人税の負担が1回多くなるわけです。

法人税を所与のこととするならば、このことは、「事業(商取引)は会社自体で行うべきだ。」という単純な事実を表しているでしょう。

仮に、法人税がない場合(全ての利益段階が出資者へのパススルー課税の場合)は、この追加的・加算的税負担ははじめからない、

ということになろうかと思いますが。

税というのはそもそも自然人が払うものだ、という観点から言えば、

法人税はない方が自然(法人が税を払うのはおかしい)かもしれません。

ただここでは法人税は所与のこととすると、株式を通じた配当金という形を取る以上は、

この追加的・加算的税負担は決して避けられないでしょう。

この場合、これは決して二重課税ではありません。

なぜなら、法人税を負担する結果、利益は各利益段階(事業体)でそれぞれ別個のものとして取り扱われるからです。

別の言い方をすれば、法人税を負担する結果、利益は各利益段階(事業体)それぞれに帰属しているものとして扱われるからです。

出資先企業に帰属している利益(例えば課税所得額や税引後利益)と会社に帰属している利益(例えば課税所得額や税引後利益)とは、

完全に別の利益なのです。

別の言い方をすれば、出資先企業が事業用資産を活用した結果獲得した利益と、会社が獲得した配当金とは全く関係がないのです。

法人税の結果、利益の帰属主体(税負担主体)が明確になります。

利益の帰属主体が異なりますから、出資先企業の損益と会社の損益とは通算できないわけです。

出資先企業の利益と会社の利益とは完全に異なる、

これがこの種の議論において「利益への二重課税ではないのか」との指摘が的外れである理由です。

以上の議論は、自然人自身が商取引を行う場合と、自然人が会社への出資という形を通じて会社で商取引を行う場合との違いに関しても、

そのまま当てはまる論点になります。

自然人が会社への出資という形を通じて会社で商取引を行う場合、

会社で法人税を負担し、さらに、自然人は配当金を受け取る結果所得税を負担することになります。

会社が商取引を行って獲得した利益(「事業用資産からの利益」、「取引から発生した利益」)について、

自然人は、法人税1回、所得税1回の合計2回の税負担を強いられることになります。

しかし、それでもこの商取引に関する課税は二重課税ではありません。

なぜなら、会社に帰属している利益(例えば課税所得額や税引後利益)と

自然人に帰属している利益(例えば課税所得額や税引後利益)とは、概念的・法律的に完全に別の利益だからです。

{kind=link}