2015年6月18日(木)

2015年6月18日(木)日本経済新聞

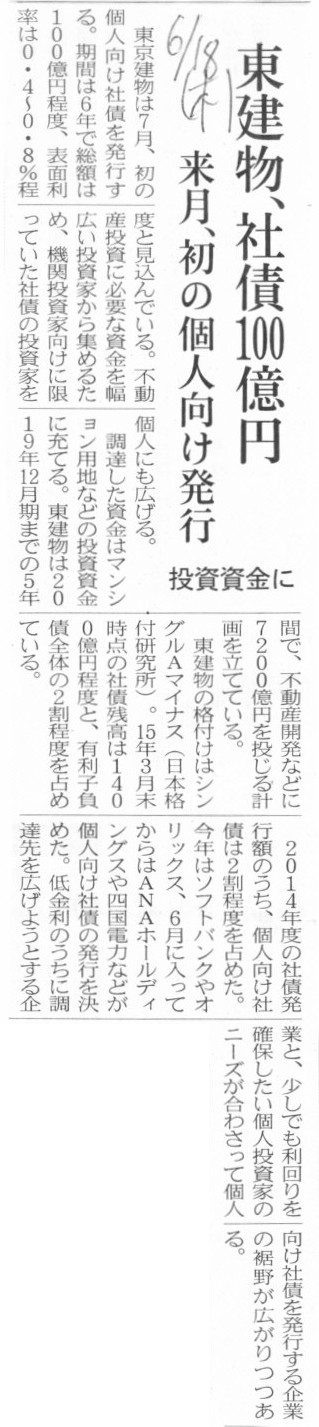

東京物、社債100億円 来月、初の個人向け発行 投資資金に

(記事)

2015年6月4日(木)日本経済新聞

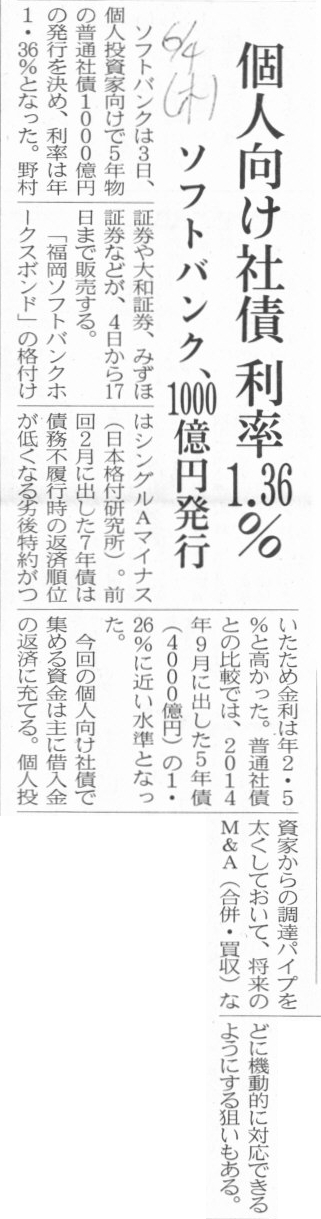

個人向け社債 利率1.36% ソフトバンク、1000億円発行

(記事)

2015年5月21日(木)日本経済新聞

個人向け社債1000億円 ソフトバンク、来月発行

(記事)

2015年6月4日(木)日本経済新聞

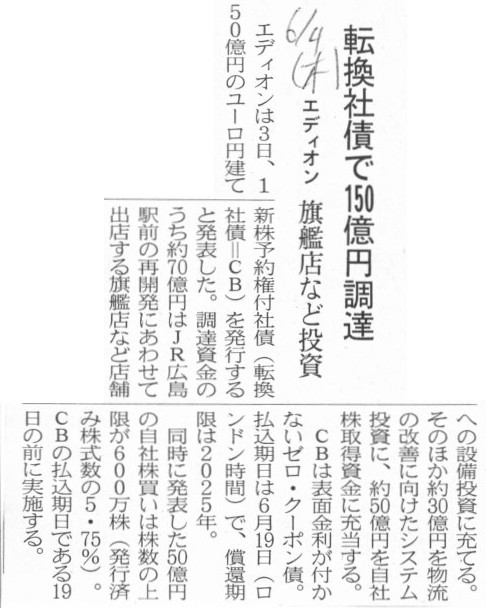

転換社債で150億円調達 エディオン 旗艦店など投資

(記事)

関連資料

トヨタ自動車株式会社

第111回 定時株主総会 (平成27年6月16日開催)

議決権行使の結果報告(臨時報告書)

ttp://www.toyota.co.jp/jpn/investors/stock/pdf/2015/extraordinary_report_j.pdf

決議ご通知

ttp://www.toyota.co.jp/jpn/investors/stock/pdf/2015/resolutions_adopted_j.pdf

A guarantor should be the third party. An obligor himself can't be a

guarantor.

保証人は第三者でなければなりません。債務者自身は保証人にはなれないのです。

Let's think that the parties concerned can determine which transaction is a

profit and loss transaction

and which transaction is not a profit and loss

transaction arbitrarily.

当事者が、どの取引は損益取引でありどの取引は損益取引ではない、と任意に決めることができる、と考えてみましょう。

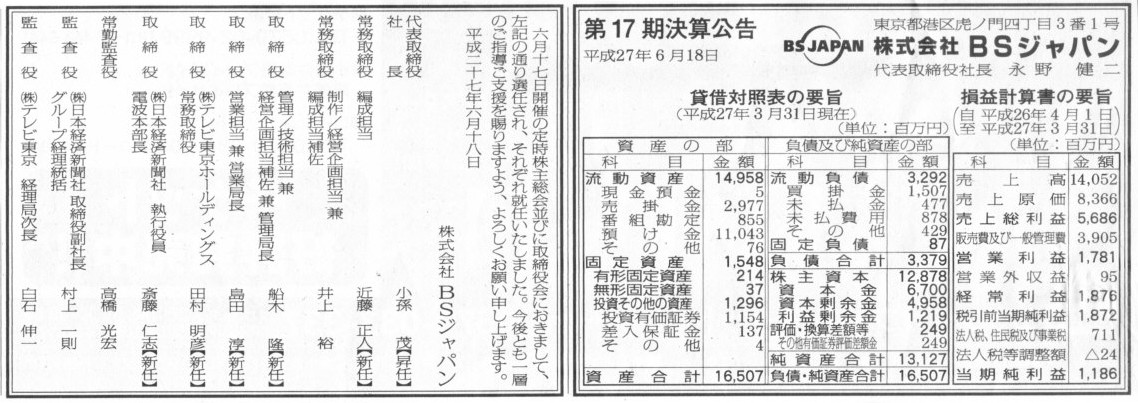

2015年6月18日(木)日本経済新聞 公告

第17期決算公告

株式会社BSジャパン

役員の選任

株式会社BSジャパン

(記事)

2015年6月18日(木)日本経済新聞

わかる総会 ⑨ 株主提案

問題提起し経営参加

(記事)

2015年6月4日(木)日本経済新聞

議決権活用

企業と対話 社外取締役・ROE・成長投資 機関投資家が基準 株主総会シーズン目前

企業、改革で株主呼び込み 三菱重工 ROE10%以上

(記事)

2015年6月3日(水)日本経済新聞

会社研究 ファナック

株主重視への転換、道半ば

(記事)

2015年3月14日(土)日本経済新聞

ファナック株急騰、最高値 「自社株買いより増配を」 市場、還元具体策を注視

方針転換「喜ばしい」 米投資ファンド

(記事)

この株主総会という概念的な機関の捉え方は非常に重要であり、例えば配当金に関しても、

会社は株主総会に対して(株主総会を通して)配当金を支払う、という捉え方をするべきなのだと思います。

会社は株主総会に配当金を支払い、その配当金は株主総会の構成員である株主に分配される、という捉え方をすると、

株主総会が株主間の平等を担保する仕組みになっている、と分かるのではないでしょうか。

この考え方は、株主と会社との間の全ての取引・全ての対話に当てはまる・当てはまるべき考え方なのだと思います。

株主と会社との間の取引・対話は、株主総会決議を通していればフェア、株主総会決議を通していなければフェアではない、

という言い方ができるのだと思います。

個々の株主と会社との間に、必ず株主総会が入らなければならないわけです。

株主総会が個々の株主と会社との間に入ることが、株主間の平等を担保するためには必要なのだと思います。

言うまでもなく、株主総会とは株主が議決権を行使する場でもあります。

「他の形による対話ではなく、議決権行使のみによって決めることにしよう。」という考え方が、

株主間の平等を担保するためには必要なのだと思います。

少し俗っぽい言い方をすれば、各株主と会社とのパイプは株主総会だけであるべきだ、という言い方になると思います。

The only way through which shareholders talk with a company is a voting

right.

Something except for a voting right, whether it is verbal or

nonverbal,

should not have any legality nor influences to a company.

株主が会社と対話をする唯一の道は議決権だけなのです。

議決権以外の何かは、それが言語上のものであれ非言語的なものであれ、

会社に対し法的な効力を持つものであってはなりませんし何らの影響を与えるものであってはならないのです。

Why does a market price rise up or come down?

なぜ市場株価は上がったり下がったりするのだろうか?

2015年6月18日(木)日本経済新聞

星野Rリート 純利益3%増 前期、分配金426円増

(記事)

2015年6月17日

星野リゾート・リート投資法人

平成27年4月期 決算短信(REIT)

ttp://www.hoshinoresorts-reit.com/site/file/tmp-XuZk3.pdf

この論点は優先株式だけではなく、自己株式の取得全般に当てはまる論点になろうかと思いますが、

この論点を取引の相手方の立場から見れば、会社の利益剰余金は自身(出資者)にとっては本来は損益取引にしかならないものだ、

という言い方ができるような気がします。

利益剰余金を原資に何らかの現金を会社から受け取った、それは全て損益取引ということになるのではないでしょうか。

なぜなら、その人は利益の分配を受け取ったからです。

配当とは、現に会社が稼いだ利益を受け取ることです。

別の言い方をすると、利益剰余金は出資の払戻しには本来使えないものだ、という言い方になるのだと思います。

利益剰余金は、利益の分配にしか使えません。

この考え方を踏まえれば、優先株式にせよ普通株式にせよ、実は資本の払戻しの原資は資本金のみだ、

という考え方に行き着くのではないかと思います。

資本金は資本の払い込みを受けたものです。

資本を払い戻すとなると、その原資は資本金であるべきだと考える方がむしろ自然であるように思います。

そこに債権者保護の観点を持ち込むから、資本の払戻しの原資は利益剰余金であるべきだ、という理屈が出てくるのだと思います。

確かに、債権者保護の観点は債権者保護の観点でもちろん重要です。

しかし、「資本と株式のつながり」、そして、「利益剰余金は会社が稼いだ利益を分配するためのものだ」、

という観点から考えていくと、やはり、資本の払戻しの原資は資本金であるべきだ、という考え方に行き着くと思います。

利益剰余金を原資に株式を償還する、という考え方を制度上の前提にするならば、

優先株式の発行や償還という考え方が出てきてしまう、というだけなのではないでしょうか。

利益剰余金を原資にして株式を償還するという考え方などない、ということを前提するならば、

その証券が資本か負債かは実は自ずと一意に決まる、ということではないでしょうか。

償還があるなら負債であり、償還がないなら資本だ、の一点で説明が付くように思います。

もちろん、例えば優先株式に関してであれば、配当金の算定方法・支払方法や議決権の有無などの論点も別途あろうかと思いますが、

基本的には、償還ということがあるのかどうかが、資本か負債かの違い、ということではないでしょうか。

法人税法の観点から言えば、償還される証券に関する費用の支払いは損金算入を認め、

償還されない証券に関する費用の支払いは損金算入を認めない、

というふうに費用の概念を整理できないでしょうか。

償還されない証券に関する費用の支払いは損金算入を認めないとは、利益剰余金のみが費用支払いの原資ということであり、

そして、利益剰余金を原資として会社から現金を受け取った場合は、全て損益取引(会社から利益の分配を受けたもの)である、

という意味になります。

利益剰余金は利益の分配にしか使えない、このように考えないと、ある証券が資本か負債かに答えが出ないのだと思います。

法人税法の観点から言えば、その証券に関する費用の支払いについて損金算入を認めるか否かは、

その証券は償還されるか否かで決まる、という言い方になるのだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}