2015年6月16日(火)

2015年6月16日(火)日本経済新聞 公告

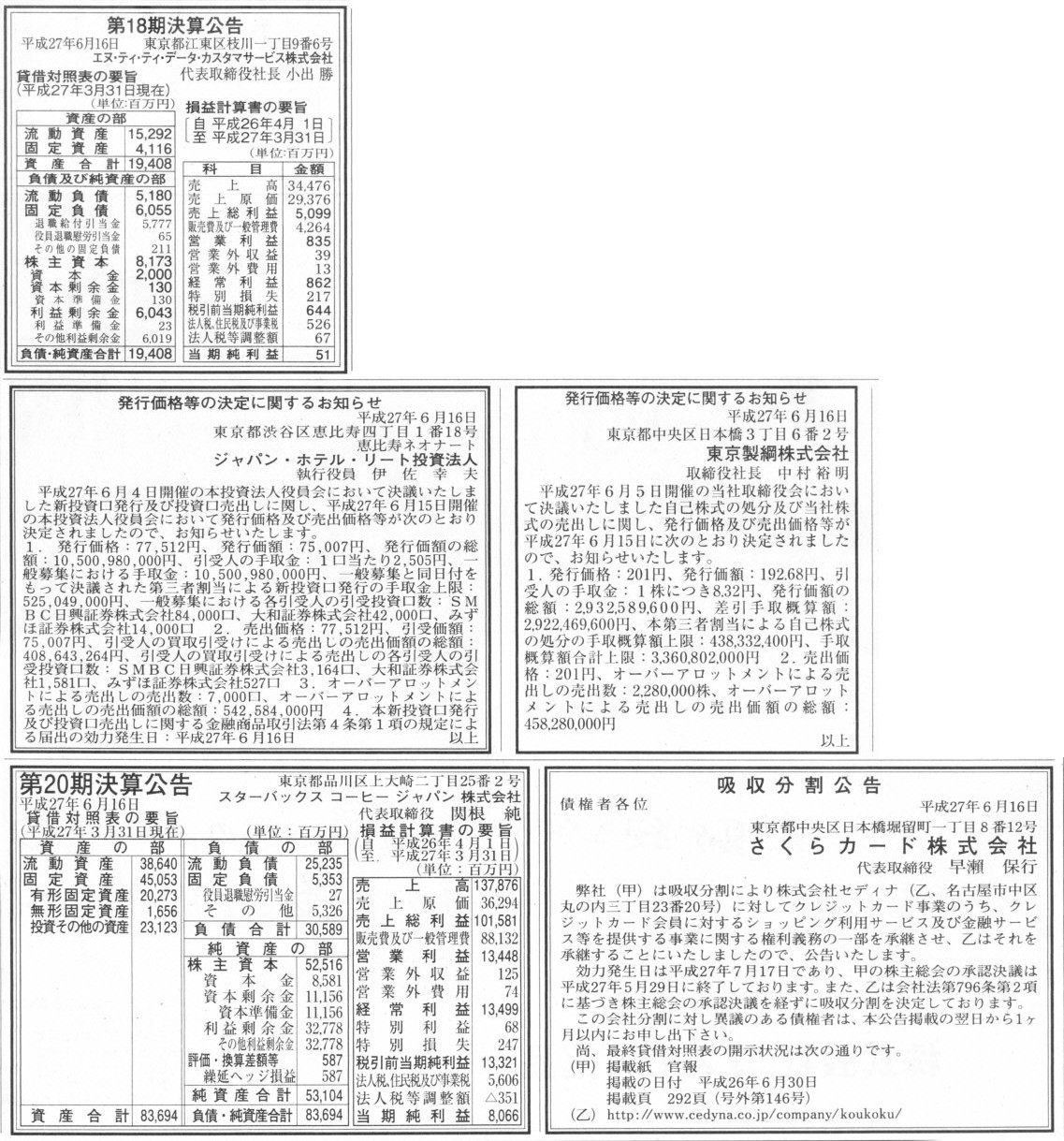

第18期決算公告

エヌ・ティ・ティ・データ・カスタマーサービス株式会社

発行価格等の決定に関するお知らせ

ジャパン・ホテル・リート投資法人

発行価格等の決定に関するお知らせ

東京製綱株式会社

第20期決算公告

スターバックス

コーヒー ジャパン 株式会社

吸収分割公告

さくらカード株式会社

(記事)

【コメント】

隠語って本当に難しいなと思います。

特に男女関係の場合は。

私には標準語しか分からないと言いますか、相手の言葉を言葉通りにしか取れないという欠点があると言いますか、

とにかく隠語の意味が分からない(隠語だとすら気付かない)ことがよくあります。

後になってそれは隠語だったと分かって、私の感覚からすると、それが社会の常識なら普段の日常会話にすら支障をきたすのでは、

と思うくらい、私の中の常識と社会で使われている言葉とはかけ離れているように感じることが非常によくあります。

サザエさんの波平さんとおフネさんではないのですから、特段に正確な意思疎通が要求される場面では、

やはりスタンダードなといいますか、辞書通り言葉通りの意味で会話をすることが望ましいように思います。

あくまで仮定の話としてですが、ある日の夕方、私が女子アナから私の仕事場で仕事に関するインタビューを受けたとします。

インタビューが終わった後、

「私と一緒でまだ独身でいらっしゃるんですよね。私今日この後空いてるんですが、もしよかったこれから夕食でもご一緒しませんか。」

と仮に言われても、私は、

「え?もう十分に話したと思うけど。」

としか思わない人間です。

私はその意味だとは取らないわけです。

私は男としておかしいのでしょうか。

まあ、たとえその意味だと取れたとしても、その言葉は私という人間が暗に試されているように私は思いますので、

やはり、「あの、気持ちは嬉しいんですが。残念ですが。」と言うだけになると思います。

関連プレスリリース

2015年5月11日

ソフトバンク株式会社

当社及び子会社の商号変更に関するお知らせ

ttp://www.softbank.jp/corp/news/press/sb/2015/20150511_05/

【コメント】

ソフトバンク株式会社は、2015年4〜6月期の決算からセグメント情報の事業区分を変更するようです。

これは、ソフトバンク・グループの連結決算の話をしているのだと思います。

グループ内で同一事業を手がけている企業が複数ある場合は、セグメント毎に合算して財務状況を開示するわけです。

どのような事業区分で財務状況を開示するべきかに答えはないと思います。

例えばスマートフォンであれば、スマートフォン1台で通話も通信もゲームも行うといった形でしょうから、

どのように区分方法を考えても、厳密にはどの事業区分にも区分できない、という部分は最後は必ず残ると思います。

この問題点は、連結ベースだけではなく、単体ベースであっても当てはまる問題点でしょう。

単体で複数の事業を手がけている場合、一体どのように各事業の財務状況を開示すればいいと言うのでしょうか。

実務上は実施不可能な話ですが、理論上は、「1取引毎に取引状況を開示する。」(例えば1課金毎に開示する)という開示方法が

一番投資家に有用な開示方法である、という言い方になると思います。

One transaction, that is the best segment.

1取引毎、それが一番の事業区分だ。

2015年6月15日

三菱瓦斯化学株式会社

自己株式の取得状況及び取得終了に関するお知らせ

(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

ttp://www.mgc.co.jp/php/files/150615.pdf

2015年5月26日

三菱瓦斯化学株式会社

自己株式の取得に係る事項の決定に関するお知らせ (会社法第459 条第1

項の規定による定款の定めに基づく自己株式の取得)

ttp://www.mgc.co.jp/php/files/150526_3.pdf

【コメント】

The person from whom a company buys its treasury shares is

exactly the shareholders themselves.

It means that a company considers the

share repurchase for the sake of shareholdes,

but some shareholders

don't.

In other words, if the share repurchase is truly for the sake of

shareholders, no shareholders should sell their shares.

会社は誰から自社株式を買い戻すのかと言えば、まさに株主自身からであるわけです。

それはどういう意味なのかと言えば、会社は自社株買いのことを株主の利益のためだと考えているが、

そうは考えない株主もいる、ということです。

他の言い方をすれば、自社株買いが本当に株主の利益になるのなら、自社株買いに応じる株主は誰もいないはずなのです。

【コメント】

野村不動産オフィスファンド投資法人は今後、他のグループ投資法人と合併を行う計画であるようですが、

その合併に関連して、以下のような特設ページが開設されています↓。

合併に関するお知らせ

ttp://www.nre-of.co.jp/merger/index.html

よくあるお問い合わせ

ttp://www.nre-of.co.jp/site/file/tmp-yVNsv.pdf

この「よくあるお問い合わせ」の7/9ページに、「のれんについて」という質問と回答が掲載されています。

その質問の中で、「他のREITにおいて、『負ののれん』は分配金を安定させるために利用されています」という記述があります。

この記述の意味は、おそらく、分配金の原資が十分にはない場面は、負ののれんを償却して利益とし、

利益剰余金(REITでは正確には「当期未処分利益」)を捻出する、という意味なのだと思います。

しかし、改めて考えてみますと、「負ののれん」を分配金の原資とすることはできない、と分かりました。

その理由は、「負ののれん」の相手方勘定科目は現金勘定ではないからです。

「正ののれん」と比較すると、「負ののれん」は例えば債権者保護の観点や資本の充実・空洞化といった観点から言えば相対的に望ましい、

というふうに一見思ってしまいます。

しかし、「負ののれん」の相手方勘定科目として現金勘定があるわけではないわけですから、

「負ののれん」がある結果、そして、「負ののれん」を償却する結果、かえって会社財産が社外流出しやすくなる、

という負の側面が「負ののれん」にはあることに気付きました。

組織再編行為を行うに際して、資本金を増加させる場面においては、正ののれんは望ましくなく負ののれんが望ましい、

という結論になるわけですが、

分配金(配当金)を支払う場面においては、会社財産の社外流出可能額の加減を鑑みれば、

負ののれんはかえって望ましくなくむしろ正ののれんが望ましい、という結論になるように思います。

のれんとは一体何だろうな、と改めて思いました。

煎じ詰めれば、利益剰余金(REITでは正確には「当期未処分利益」)勘定の相手方勘定科目は必ず現金勘定でなければならない、

という結論になろうかと思います。

【コメント】

記事には、普通株式への一斉転換前に不二サッシ株式会社が優先株式を全て取得することに関して、

>転換による株式価値の希薄化を避けたかった

と書いてあります。

しかし、この考え方はやはり財務的には間違いであろうと思います。

なぜなら、株式のいわゆる”転換”を行っても、会計上は何らの仕訳も切らないからです。

仕訳を切らないということは、財務上は会社には何らの影響も与えない、という意味なのですが、

それは会社の資本にも何らの影響も与えないということとイコールであるわけです。

ここで、資本は株式の価値を表します。

つまり、”転換”を行っても、株式の価値には何らの影響も与えない、ということです。

ここでいう「株式の価値」というのは、「株式トータルの総価値」という意味になります。

つまり、普通株式の他に種類株式も発行している状況下においては、

普通株式と優先株式の合計の価値が「株式の価値」となるわけですが、

”転換”を行っても、普通株式と優先株式の合計の価値には何らの影響も与えないわけです。

確かに、”転換”の結果、優先株式数は減少し、普通株式数は増加するわけですが、

”転換”に伴い、優先株式から普通株式へ価値の移転が起こります。

なぜなら、”転換”を行っても、「株式の価値」は変わらないからです。

つまり、優先株式から普通株式へ転換を行っても、普通株式の価値は希薄化しないのです。

”転換”の結果、「普通株式1株当たりの利益額」は確かに小さくなるでしょう。

しかし、”転換”以前は優先株式に帰属していた利益が転換後は普通株式に帰属するようになりますから、

理論上は、転換前後で「1株当たりの利益額」に変動はないはずなのです。

仮に、転換前後で「1株当たりの利益額」に変動があるのだとすれば、

それは、優先株主か普通株主かのどちらが少なくとも財務上は割りを食っていた、ということを意味するでしょう。

優先株式を普通株式へ転換することは株式価値の希薄化につながるという考えは間違いです。

なぜなら、過去優先株式を発行した時点で株式価値は本質的に希薄化しているからです。

A voting right has no value.

議決権に価額はありません。

{kind=link}