2015年6月4日(木)

2015年6月4日(木)日本経済新聞

楽天、公募増資2000億円 今年最大規模 成長投資に備え

(記事)

2015年6月4日

楽天株式会社

新株式発行に関するお知らせ

ttp://corp.rakuten.co.jp/news/press/2015/0604_02.html

ttp://corp.rakuten.co.jp/news/press/pdf/20150604_02_J.pdf

【コメント】

プレスリリースを読んでいましたら、資本金の増加額に関して、

資本会計上はあり得ない(あってはならない)会計処理が行われていることに気付きましたので、その点について一言だけコメントします。

「新株式発行に関するお知らせ」

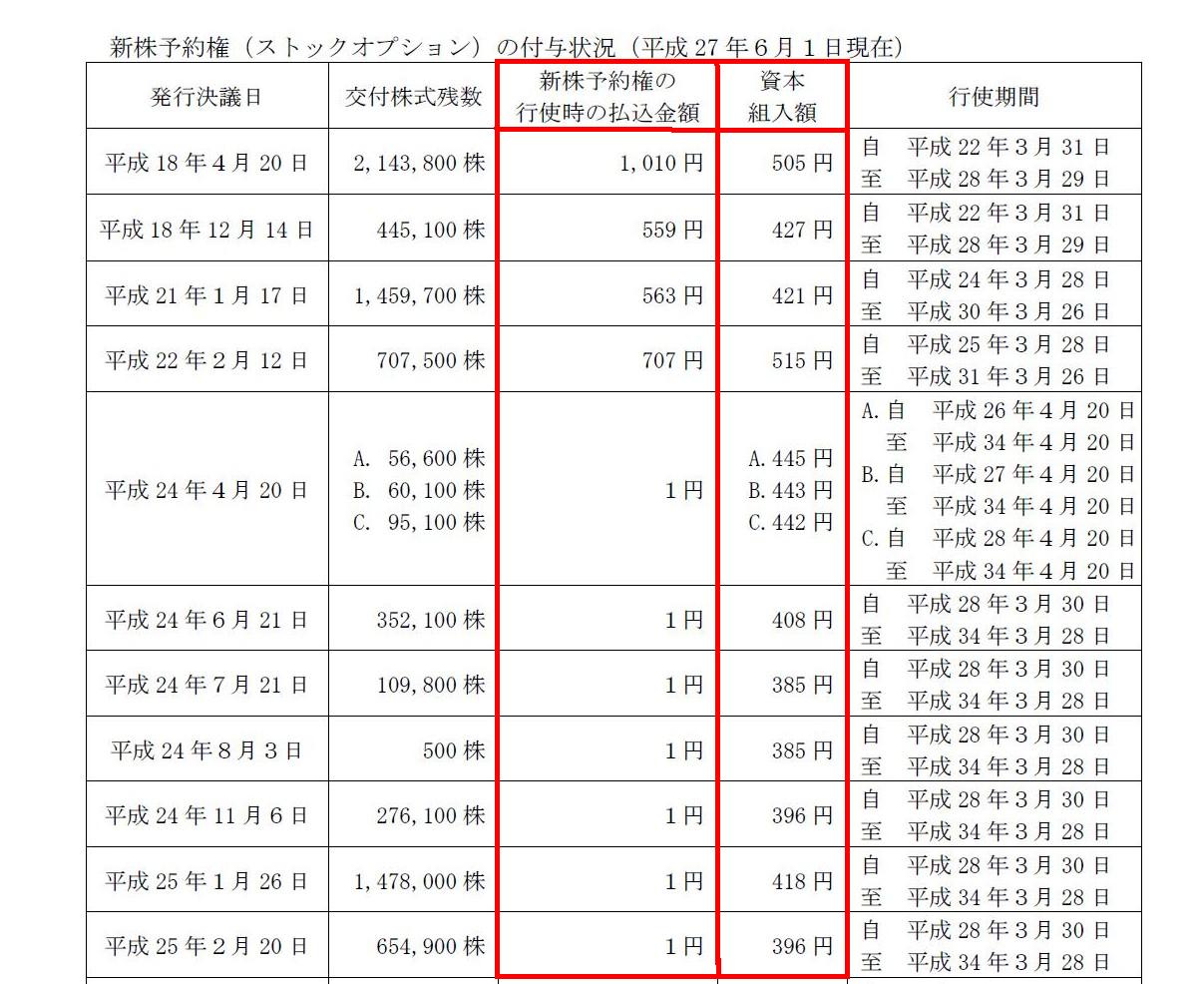

新株予約権(ストックオプション)の付与状況(平成27年6月1日現在)

(6/8ページ)

発行日が平成22年2月12日までの新株予約権の行使に関してはまだ意味は分かりますが、

発行日が平成24年4月20日以降の新株予約権の行使に関しては全く意味が分からない、と思います。

なぜなら、「新株予約権の行使時の払込金額」よりも「資本組入額」の方が大きいからです。

「新株予約権の行使時の払込金額」とは、新株式を発行するに際して、すなわち、

新株式を発行するために払い込まれた現金の金額を表します。

すなわち、払込価額=新株式の発行価額、であるわけです。

そうしますと、必然的に、

「新株予約権の行使時の払込金額」 > 「資本組入額」

の関係になければなりません。

新株式を発行するために払い込まれた現金の金額よりも資本金の増加額の方が大きいなど、絶対にあり得ないことなのです。

(現金) 1円 / (資本金) 408円

(新株予約権) 407円

現行の会計基準上は上記の仕訳で正しいわけですが、やはり会計理論上は上記の仕訳は間違いです。

なぜなら、「新株式を発行した時に」払い込まれた現金(すなわち増加した会社財産)はあくまで1円だけだからです。

「新株式を発行した時に」払い込まれた現金(すなわち増加した会社財産)は1円だけなのであれば、

その時に増加する資本金の金額も1円だけでなければならないわけです。

端的に言えば、新株予約権勘定を資本金勘定に振り替えるのは、会計理論上(資本会計上)は間違いであるわけです。

その理由は、株式の発行価額と資本金の増加額とが一致していないからです。

また、他の観点からの説明としては、新株予約権は新株予約権の行使により消滅するからだ、という説明が可能だと思います。

昨日のコメントで、国債の償還は国債を譲渡したこととは異なる、といったことを書きました。

その理由は、仮に国債の償還は国債の譲渡の一種ならば、譲渡の結果、新たに国債の保有者(国債権者)が誕生するはずだからです。

しかし実際には、国債が償還されても、新たに国債の保有者(国債権者)は誕生せず、

償還に伴いその国債は消滅する(償還により国(債務者)の債務は消滅する、保有者(債権者)の債権は消滅する)わけです。

新株予約権の行使に関しても考え方は国債の償還と同じであり、新株予約権も、その行使により、消滅するわけです。

新株予約権(会社にとっての債務)が行使により法律上消滅するのであれば、債券はその償還により会社の債務勘定が消滅するように、

新株予約権勘定も行使により会計上消滅しないといけないわけです。

ここでいう消滅するとは、権利としては無価値になった、義務を果たし終わった、という意味なのですから、

新株予約権勘定(権利者の有価証券(新株予約権)勘定)は他の勘定に振り返るという会計処理自体がおかしいわけです。

消滅したのであれば、その勘定科目は消えるだけ、すなわち消滅する勘定そのものの価額が0、という考え方にならないとおかしいわけです。

価額が0円の勘定科目を一体どうやって他の勘定科目へ振り替えるのでしょうか。

以上の考え方を踏まえますと、会社の新株予約権勘定が資本金勘定を構成するのはおかしいですし、同時に、

権利者の有価証券(新株予約権)勘定が株式勘定を構成するのもおかしいわけです。

かと言って、会計上、新株予約権勘定を自動的に0円にするような会計処理方法などはないわけです。

もちろん、新株予約権が行使されると同時に特別利益(新株予約権戻し入れ益)を計上する、という考え方もおかしいでしょう。

新株予約権は権利行使の結果消滅したわけです、新株予約権を”戻し入れる”という考え方はおかしいでしょう。

既にない義務をどうやって戻し入れるというのでしょうか。

権利を期限までに行使しなかったから失効したということとはもちろん異なりますが、

権利を行使したことによっても権利は消滅するわけです。

会社から見ると、義務を果たし終わったのにその義務に関する金額が存在するというのは法理上も会計上も矛盾でしょう。

つまり、権利行使に伴い新株予約権を戻し入れるということもできないわけです。

そうしますと、考えられる会計処理方法としては、はじめから新株予約権勘定を計上しない、という方法しか考えられないわけです。

正しい会計処理方法は、新株予約権を発行すると同時に、新株予約権の発行価額(発行の対価)は利益として処理する、

という方法しかないと思います。

権利者の側も、新株予約権の取得価額(新株予約権の対価)は、その時に全額費用処理する、という方法しか考えられないと思います。

新株予約権の発行や取得に関しては、新株予約権は会計上有価証券の一種という考え方を行っているわけですが、

権利行使時の会計処理の整合性に重きを置けば、

新株予約権に関する費用は発行(権利・義務)に関する手数料(即時に損益として処理する)だ、

というふうに会計上は捉えるべきなのだと思います。

The increase of a capital represents the amount of cash which is paid in

at the time of stock issue.

資本金の増加額は、株式発行時に払い込まれた現金の金額を表します。

{kind=link}

{kind=link}