2015年6月1日(月)

2015年5月30日(土)日本経済新聞

起業支援 最大2000万円に 政府 自社株で返済可能 成長戦略 IT分野の目玉に

(記事)

2015年5月30日(土)日本経済新聞

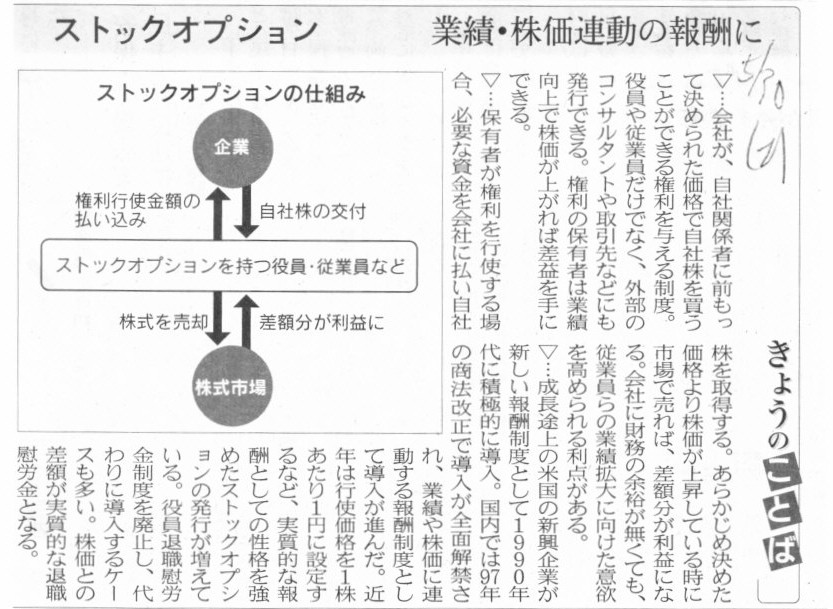

きょうのことば ストックオプション

業績・株価連動の報酬に

(記事)

【コメント】

記事を一言で要約すると、ベンチャー企業が借入金を自社株(ストックオプションの付与)で返済する、ということのようです。

しかし、ベンチャー企業の仕訳はどうなるのでしょうか。

記事中の図「新たな起業支援の取り組み」を見ますと、

政府がお金を貸し付ける相手は、ベンチャー企業(会社、法人)ではなく、有能な技術や知識を持つ個人、のようです。

つまり、政府は、直接ベンチャー企業に対し起業資金を貸し付けるわけではないようです。

政府はベンチャー企業の創業者に対して起業資金を貸し付けるということになろうかと思いますが、

事業を行うのは創業者個人ではなくベンチャー企業(会社)であるわけですから、

創業者が政府から借り入れたお金は創業者が改めてベンチャー企業(会社)へ貸し付ける、

という流れになるのではないかと思います。

おそらく、創業者が政府から借り入れた資金の使途には制限が付いており、

ベンチャー企業(会社)への貸し付けにしか使えないという条件が付いていると思います。

つまり、ベンチャー企業とは全く関係の内容へ資金を使うのは論外ですが、

ベンチャー企業への出資(株式への投資)にも使用してはならない、という条件が付いていると思います。

そうでないと、政府が目的とするベンチャー企業への貸し付けにはならないからです。

そうしますと、各当事者の債権債務関係はどうなるのかと言えば、次のようになります。

①創業者には、政府からの借入金(債務)とベンチャー企業への貸付金(債権)が両建てで計上されます。

法人と見なし擬似的な仕訳を書けば以下のようになります。

(ベンチャー企業貸付金) 2000万円 / (政府借入金) 2000万円

②ベンチャー企業には、政府からではなく創業者からの借入金勘定が計上されることになります。

仕訳を書けば以下のようになります。

(現金) 2000万円 / (創業者借入金) 2000万円

③政府には、ベンチャー企業へではなく創業者への貸付金勘定が計上されることになります。

法人と見なし擬似的な仕訳を書けば以下のようになります。

(創業者貸付金) 2000万円 / (現金) 2000万円

各当事者間では上記の債権債務関係になっている場面において、

ベンチャー企業が借入金を自社株(ストックオプションの付与)で返済する、ということを考えてみましょう。

仕訳はどうなるでしょうか。

記事中の図「新たな起業支援の取り組み」を見ますと、ベンチャー企業は政府に対しストックオプションを付与する、とのことです。

ストックオプションは無償発行するとして、権利行使価額も1円であるとしましょう。

そして、ベンチャー企業が上場した後、政府はストックオプションを行使し、

”創業者に”貸し付けた貸付金を回収する、という流れになっているようです。

しかし、それはおかしいでしょう。

それでは政府は創業者からお金を返してもらっていないのではないでしょうか。

お金に色はありませんから、確かにストックオプション行使により政府には2000万円は返ってくるかもしれませんが、

それは創業者から貸付金の返済を受けたこととは全く関係ないわけです。

ストックオプションの行使や取得株式の売却と貸付金とは関係がありませんから、

ストックオプション行使後も、政府には同額の貸付金勘定が残ったままであるわけです。

敢えてこのことを解釈するなら、ストックオプションの行使(及び取得株式の売却)と債権放棄が1セットになったもの、

という見方になると思います。

政府を法人と見なし擬似的な仕訳を書けば以下のようになります。

(現金) 2000万円 / (株式売却益) 2000円

(債権放棄損失) 2000円 (創業者貸付金) 2000万円

さすがにこの場合、債権放棄損失は税務上損金算入されないかと思います。

ですので、株式売却益の益金算入と債権放棄損失の損金不算入との間に、税務上は一種の非対称性が生じてしまうかと思います。

その点を除けば、創業者への貸付金は結果的には株式売却を通じて政府に返ってくるとは言えるでしょう。

しかし、政府の貸付金勘定が計上されなくなった理由は、貸付先から貸付金の返済を受けたからではなく、

ただ単に債権放棄を行ったからだ、という見方をしなければならないでしょう。

上記の議論は、政府だけではなく当事者全てに当てはまる問題点になります。

ベンチャー企業が借入金を自社株(ストックオプションの付与)で返済するということを行った結果、

政府からお金を借り入れた創業者にとっては、債務免除を受けたことと同じになる(自身は返さなくてよくなる)、

ということになってしまうわけです。

さらに、ベンチャー企業にとっても、創業者から借り入れた借入金は結果として返さなくてよくなる、と言えるでしょう。

ただ、ベンチャー企業からすると、創業者から借り入れた借入金はその後も創業者に返済しようと思えば、法理上・会計上はできます。

なぜなら、政府から創業者への貸付とは異なり、政府のストックオプションの行使や取得株式の売却と、

創業者からベンチャー企業への貸付は関係はないからです。

つまり、政府は、ストックオプションの行使や取得株式の売却により、

創業者への貸付金を放棄することが法理上・資金融資制度上のつながりであるのに対し、

創業者からベンチャー企業への貸付は、政府からの貸付金とは法理上はつながりはないからです。

一言で言えば、当事者(借入人と貸付人)が異なるからです。

ただ、資金融資制度上は、政府がストックオプションの行使と取得株式の売却を行うことに伴い、

政府と同時に創業者も債権放棄をしなければならない、という条件が付いているとも考えられます。

むしろ、政府が目的とするベンチャー企業への貸し付けという趣旨を踏まえれば、

政府が債権放棄をしたのならば、創業者がその後もベンチャー企業から貸付金の返済を受けるというのは、合理性を欠くと思います。

政府と同時に創業者も債権放棄をしなければならない、という条件が資金融資制度上付いている、と考えるべきでしょう。

この想定に基づき、創業者を法人と見なた場合の擬似的な仕訳とベンチャー企業の仕訳を書けば以下のようになります。

創業者の仕訳

(政府借入金) 2000万円 / (債務免除益) 2000円

(債権放棄損失) 2000万円 (ベンチャー企業貸付金) 2000万円

ベンチャー企業の仕訳

(創業者借入金) 2000万円 / (債務免除益) 2000万円

敢えて言うならば、この資金融資制度は、債務免除と債権放棄を前提とした資金融資だ、という言い方になると思います。

そうでなければ、各当事者の債権勘定及び債務勘定が消去されないからです。

債務免除と債権放棄を前提としないとこの資金融資制度では資金融資が機能しないわけですが、

なぜこのような意味不明なことが生じているのかと言えば、

その理由は政府とベンチャー企業との間に創業者が入っているからではありません。

政府がベンチャー企業に直接資金を貸し付ける場合でも全く同じ問題が生じます。

事の本質は、まさに「代物弁済」にあるのです。

究極的なことを言えば、弁済という時には、「本来の給付」を行うことのみを指すのだと思います。

金銭債権であれば、結局、債務者は金銭でもって弁済するしかない、ということです。

「他の給付」を現実にすることは、弁済とは言わないのだと思います。

特に、その価額が問題になるのだと思います。

結局、債権と債務の金額同様、「弁済額」自体も現金によって計るしかない、ということだと思います。

現金によって「弁済額」が決まるのであって、他の何かで「弁済額」(すなわち、債権と債務の消滅金額)が決まるわけではないのです。

そうでなければ、その「他の何か」の価額は一体どうやって決まるというのでしょうか。

政府がベンチャー企業に直接資金を貸し付ける場合、この資金融資制度の趣旨を踏まえれば、

結果的に、財務的にはいわゆる「デット・エクイティ・スワップ」に極めて近くなるかと思います。

いわゆる「デット・エクイティ・スワップ」においても、

債権と債務の金額、そして、発行される株式の価額(すなわち、債権と債務の消滅金額)の整合性・同一性が問題になります。

他の言い方をすれば、増加させる資本金の金額や消滅させる債権と債務の金額は本当にその金額で正しいのか、が分からないわけです。

増加させる資本金の金額や消滅させる債権と債務の金額を確定させる手段が、他ならぬ現金なのだと思います。

(債務) 2000万円 / (資本金) 2000万円 ・・・①

(現金) 2000万円 / (資本金) 2000万円 ・・・②

(債務) 2000万円 (現金) 2000万円

上記の仕訳①と②は、実はその「価額の確定度合い」に関して、決定的に異なるのです。

仕訳②の場合は、各勘定科目の価額は絶対的に2000万円です。

しかし、仕訳①の場合は、債務の価額そして資本金の価額が2000万円であるという保証はどこにもないのです。

その勘定科目の価額は2000万円であることを保証する手段が、現金なのだと思います。

一言で言えば、勘定科目の価額は現金で決まるのです。

If you knew that the cash you lended would be repaid in the future, you

might as well invest in its shares.

To be precise, you should invest in its

shares

because you can't know whether the cash you lended will be repaid in

the future

In other words, the only legitimate means to claim something to a

company is a voting right.

A claim without a voting right is by no means

legitimate.

Concerning a claim to a company, there only exist "with a voting

right" or "without a voting right."

将来貸したお金が返ってくると分かるのなら、株式に投資をするべきでしょう。

正確に言えば、将来貸したお金が返ってくるとは分からないから、株式に投資をするべきなのです。

他の言い方をすれば、会社に対し何かを要求する唯一の正当な手段は、議決権だけなのです。

議決権なき要求は、全く正当ではないのです。

会社に対する要求に関しては、「議決権を持っている」か「議決権を持っていない」かしかないのです。

{kind=link}

{kind=link}