2015年4月29日(水)

2015年4月28日(火)日本経済新聞

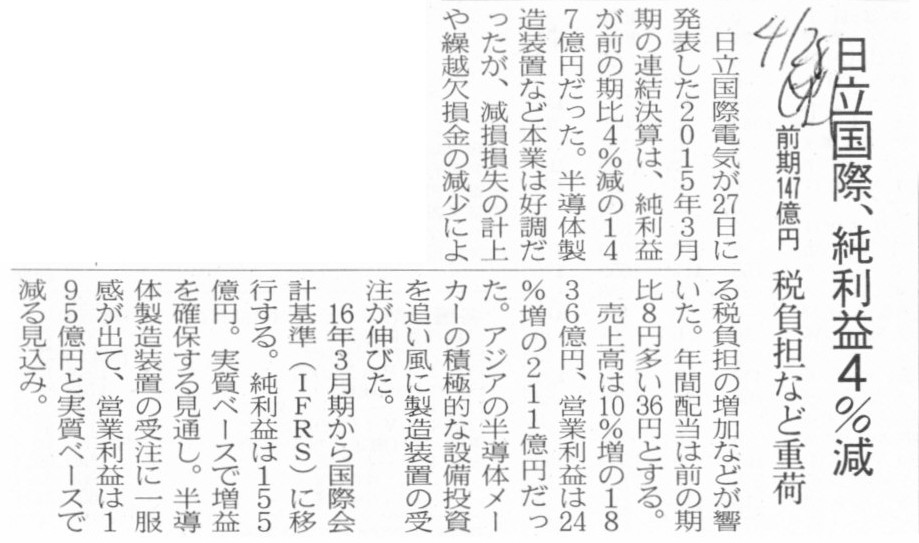

日立国際、純利益4%減 前期147億円 税負担など重荷

(記事)

2015年4月27日

株式会社日立国際電気

平成27年3月期 決算短信

ttp://www.hitachi-kokusai.co.jp/ir/results/2703/year/kessan_2703.pdf

【コメント】

記事には、

>半導体製造装置など本業は好調だったが、減損損失の計上や繰越欠損金の減少による税負担の増加などが響いた。

と書かれています。

”繰越欠損金の減少による税負担の増加”という記述は何を意味するのだろうかと思いました。

”繰越欠損金の減少”とは、前期から繰り越してきた繰越欠損金を当期に活用したというような意味ではないかと思います。

ですので、繰越欠損金を当期に活用した分、当期の課税所得額は減少するわけですから、

当期の法人税額は逆に減少するはずだが、と思いました。

この点について決算短信を読んでみますと、

>欠損金の減少により繰延税資金資産が減少したことから、当期純利益は14,712百万円(前期比4.0%減)となりました。

と書かれています(4/32ページ)。

以上の記述を読んでもいまいちよく分からないな、という印象です。

例えば、過年度において減損損失を計上していたとします。

そして、一時差異が生じたため、その減損損失に関して繰延税金資産を計上していたとします。

それで、その減損損失が当期に税務上損金算入されたとします。

するとどうなるのかと言えば、減損損失が損金算入されたため一時差異が解消したわけですから、

計上していた繰延税金資産を同時に取り崩す処理をしなければならないわけです。

この時、課税所得額が減少する結果法人税額も減少すると同時に、

繰延税金資産を取り崩す結果当期純利益額も減少する、というインパクトが会計処理に対してあるわけです。

つまり、過年度の減損損失が損金算入されることによる当期の損益計算書(当期純利益額)への影響はトータルでは全くないわけです。

敢えて言うならば、過年度に減損損失を計上したことによる損益計算書へのインパクトは、一時差異に税効果会計を適用したことにより、

税務面も含め減損損失を計上したその時に全て完了していた、という言い方ができるわけです。

一方で、過年度に税務上の繰越欠損金が発生していたということは、

十分な課税所得額がその時にはなかった、ということを意味しているわけです。

当期には十分な課税所得額が得られたため、当期に繰越欠損金を活用するといっているわけです。

結果として、過年度において一時差異が発生してしまった、ということになるわけです。

それで、その一時差異に税効果会計を適用していたわけです。

十分な課税所得額がなかった結果、企業会計上の費用と税務上の損金との間に生じた差異についても、

確かに一時差異という表現をしてもしてもいいのだとは思いますが、

本来的には、繰延税金資産の計上に関する議論では、課税所得額は十分にある、ということが理論上の前提であるような気もします。

税効果会計の基本的考え方は、企業会計上の費用と税務上の損金の認識のタイミングにズレ(相違)が生じている、ということだと思います。

つまり、税効果会計では、「認識のタイミングのズレ」のみが論点であるように思います。

確かに、繰越欠損金が生じている場面でも、「企業会計上の費用が税務上はまだ損金算入されていない」という点において、

結果として一時差異と同じ状況が生じています。

ただ、その文脈における”一時差異”は、どちらかと言うと、亜種・亜流に近いものだと私は思います。

似て非なるもの、とまでは言いませんが、その差異は税効果会計理論における本来の一時差異とはやはり違うものだと私は思います。

税効果会計理論における本来の一時差異は、「課税所得額は毎期十分にある。」ということをむしろ前提としているように思います。

繰延税金資産の計上に関しては、将来の課税所得額を考慮したその回収可能性が問題になるわけですが、

議論の焦点を絞るために、他の論点は全て捨象し、「課税所得額は毎期十分にある。」ということを前提とした上で、

企業会計上の費用と税務上の損金の認識のタイミングのズレ(相違)のみを、税効果会計の定義としているのだと思います。

この定義の上で、追加的な条件設定ということで、税務上の繰越欠損金を会計処理上の所与のこととする(追加的に条件に加える)ならば、

「過年度において課税所得額が十分になかった場合。」に関しても、条件追加の結果として、

税効果会計を適用できる(繰延税金資産を将来の課税所得額を考慮した上で計上できる)、ということになるだけなのだと思います。

本来的には、税効果会計と税務上の繰越欠損金は、論点としては全く関係がないのです。

税務上の繰越欠損金がなくても税効果会計はありますし、税効果会計がなくても税務上の繰越欠損金はあるのです。

税務上の繰越欠損金を所与のこととした上での”一時差異”は、さしずめ「条件付一時差異」といったところだと思います。

あくまで条件付なので、税効果会計とは本来全く関係がないはずの「将来の課税所得額」が問題になるのではないでしょうか。

もちろん、どのような場面であれ、そもそも将来に課税所得額がなければ一時差異が解消しない(繰延税金資産は計上できない)わけですが、

税効果会計の定義としては、少なくとも企業会計上の費用に相当する税務上の損金は将来に課税所得額を減少させる効果がある、

すなわち、将来に十分な課税所得額はある、ということを前提としているのだと思います。

税効果会計のそもそも定義としては、少なくとも将来の課税所得額は完全に度外視していると思います。

仮に、「もし将来に十分な課税所得額がないとしたら?」などと言い出せば、定義や議論としてはきりがないと言いますか、

課税所得額がないのならその差異は一時差異ではなくそもそも永久差異なのではないか、などという話になってしまうでしょう。

「これは一時差異だ。」と言っている時点で、「将来に十分な課税所得額はあるのだ。」ということを前提にしていると言えるわけです。

話が分かりづらいなら、そもそもの定義としてはそうだ、と簡単に整理して考えてみるとよいでしょう。

それで、少し話が脱線したわけですが、税務上の繰越欠損金に関して繰延税金資産を計上していた場合についてですが、

結果として、例えば減損損失に関して繰延税金資産を計上していた場合と同じインパクトになると思います。

すなわち、繰越欠損金の活用により課税所得額が減少する結果法人税額も減少すると同時に、

繰延税金資産を取り崩す結果当期純利益額も減少する、というインパクトが会計処理に対してあるわけです。

つまり、過年度からの繰越欠損金が当期に損金算入されることによる当期の損益計算書(当期純利益額)への影響は

トータルでは全くないわけです。

敢えて言うならば、過年度に繰越欠損金が発生したことによる損益計算書へのインパクトは、一時差異に税効果会計を適用したことにより、

税務面も含め過年度に繰越欠損金が発生したその時に全て完了していた、という言い方ができるわけです。

したがって、株式会社日立国際電気の場合、

欠損金の減少により法人税額は減少したが、繰延税資金資産も減少したことから、当期純利益には影響は全くなかった、

ということになります。

それにしても、「資産の減損」については一体どのように概念整理をすればいいだろうか、と思っているところです。

そもそもなぜ「資産の減損」を行わなければならないのだろうか、と考えているところです。

現代の株式会社制度を所与のこととすれば、やはり債権者保護ということが「資産の減損」の根拠なのだろうと思います。

仮に、制度上株式会社には債権者は1人もいないとすれば(制度上株式会社は債務者になれない)とすれば、

「資産の減損」は一切行う必要はない、と言えると思います。

経営上の判断として、資産の回収可能性に疑義が生じた場合であれば、

「資産の減損」を行うことにも一定の合理性がある(経営的な観点から物事は保守的に考えていった方がよい、など)、

と言えるでしょう。

しかし、そもそも「保守主義の原則」は第一には債権者保護を目的としていることを鑑みれば、

制度上株式会社には債権者は1人もいないとすれば、

株式会社は極力「費用・収益対応の原則」に重き置いた会計処理を行っていくことが「真実性の原則」に適うわけです。

そのことを考えますと、資産の費用化はできる限り収益の実現と対応が取れている形で行っていくべきであるわけですから、

収益実現前の費用計上、すなわち、「資産の減損」の重要性は相対的には薄くなる、と言えるのは間違いないでしょう。

いすれにせよ、株式会社に債権者がいる場合は、「資産の減損」は義務的な会計処理だと位置づけるべきでしょう。

一方で、「資産の減損」という考え方は税法上はありません。

ただ、税法に規定がないからで議論を終わるのではなく、税法の観点から「資産の減損」について改めて考えてみますと、

税法の観点からは、「そもそも資産を所有するから資産の価値が下落するのではないか?」、という見方があるように思いました。

税法の観点からは、債権者の有無や債権者保護は全く関係がありません。

ただ、税法の観点からは、「取得した資産の価額を下げる」ということ自体が税法の考え方にそぐわない、ということだと思います。

極端な話であるように思うかもしれませんが、資産を所有するから、どうしてもその資産の価値が下がってしまうのだ、

という言い方ができるように思います。

資産を所有していないのであれば、資産の価値・価額は下がりようがないのではないか、

これが1つの結論であるようにも思えます。

そもそものことを言えば、会社が債務者になれるということ自体が、「減損」という概念を生み出しているのです。

Ultimately speaking, the fact that a company owns assets itself

formulates the concept "impairment."

究極的なことを言えば、会社が資産を所有するということ自体が、「減損」という概念を生み出しているのです。

The value of cash never diminishes, whereas the value of the others often

diminishes.

現金の価値が減ることは決してありません。しかし、現金以外のものは往々にしてその価値が減ってしまうのです。

{kind=link}