2015擭4寧23擔(栘)

2015擭4寧23擔(栘)擔杮宱嵪怴暦

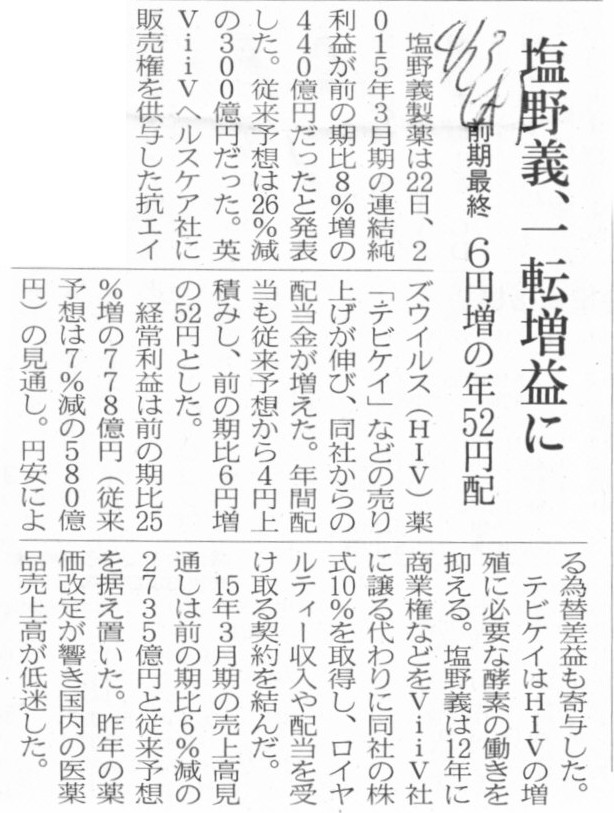

墫栰媊丄堦揮憹塿偵丂慜婜嵟廔丂6墌憹偺擭52墌攝

乮婰帠乯

2015擭4寧22擔

墫栰媊惢栻姅幃夛幮

嬈愌梊憐媦傃婜枛攝摉梊憐偺廋惓偵娭偡傞偍抦傜偣

ttp://www.shionogi.co.jp/company/news/2015/qdv9fu000000omw6-att/20150422.pdf

2012擭10寧29擔

墫栰媊惢栻姅幃夛幮

ViiV Healthcare Ltd.

偲偺怴偨側榞慻傒偵娭偡傞偍抦傜偣

ttp://www.shionogi.co.jp/company/news/2012/g0l2sg00000016op-att/121029.pdf

亂僐儊儞僩亃

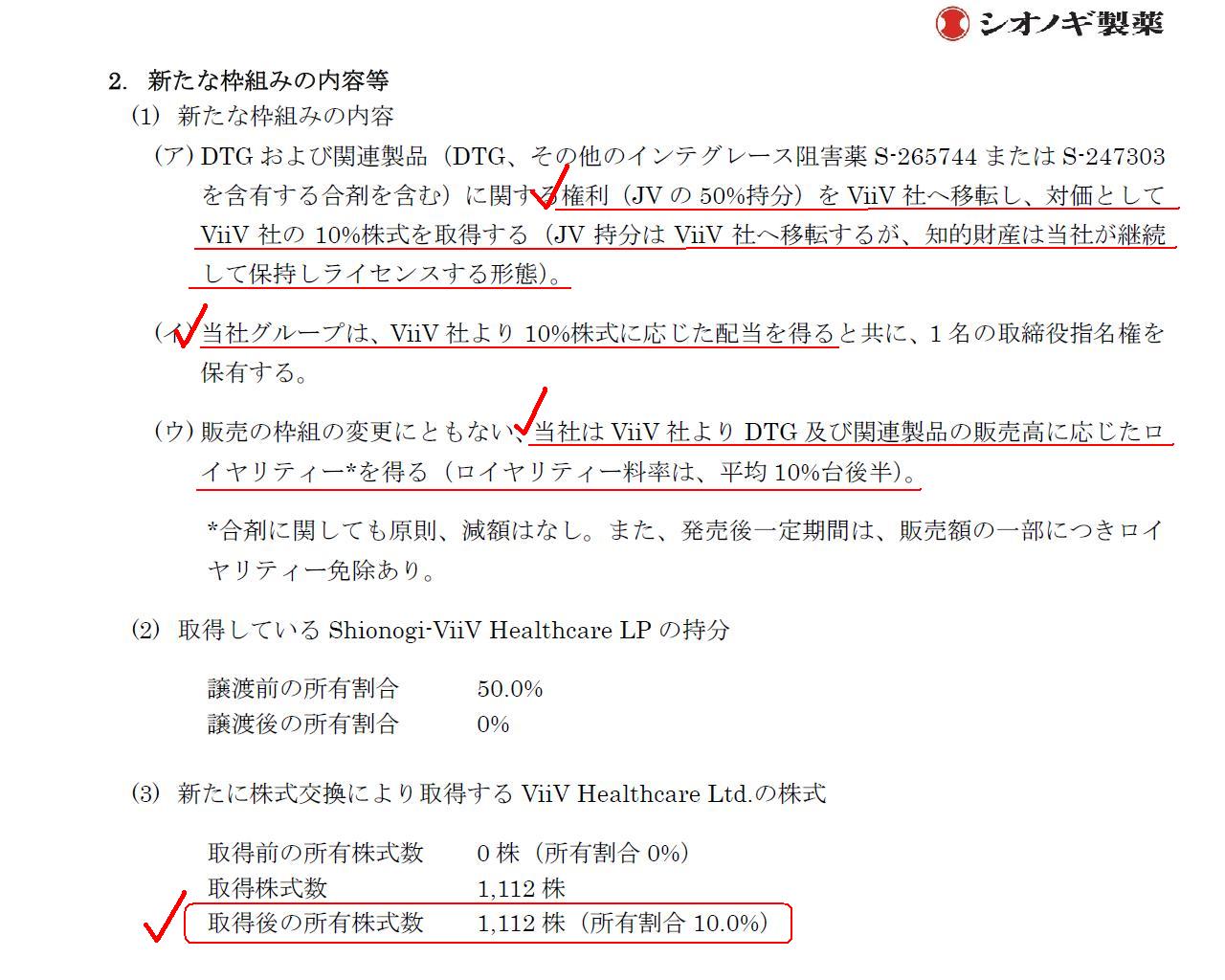

婰帠偵偼丄

>墫栰媊偼12擭偵彜嬈尃側偳傪ViiV幮偵忳傞戙傢傝偵摨幮偺姅幃10亾傪庢摼偟丄儘僀儎儖僥傿乕廂擖傗攝摉傪庴偗庢傞宊栺傪寢傫偩丅

偲彂偐傟偰偄傑偡丅

偙偺揰偵偮偄偰偼丄2012擭10寧29擔偵墫栰媊惢栻姅幃夛幮偑敪昞偟偨乽ViiV Healthcare Ltd.

偲偺怴偨側榞慻傒偵娭偡傞偍抦傜偣乿

偵偦偺撪梕偑彂偐傟偰偄傑偡丅

乽ViiV Healthcare Ltd. 偲偺怴偨側榞慻傒偵娭偡傞偍抦傜偣乿

2. 怴偨側榞慻傒偺撪梕摍

乮2/3儁乕僕乯

ViiV

Healthcare Ltd.姅幃偺壙妟偲Shionogi-ViiV Healthcare

LP帩暘偺壙妟偼堎側傞偲偟傑偟傚偆丅

偙偺庢堷偺姰椆擔偱偁傞2012擭10寧31擔偺墫栰媊惢栻姅幃夛幮偺巇栿偼埲壓偺傛偆偵側傝傑偡丅

乮ViiV Healthcare Ltd.姅幃乯丂xxx丂乛丂乮Shionogi-ViiV Healthcare LP帩暘乯丂xxx

怴偨偵姅幃岎姺偵傛傝庢摼偡傞ViiV Healthcare

Ltd.偺姅幃偺壙妟偵偮偄偰偼丄僾儗僗儕儕乕僗偵彂偐傟偰偄側偄偺偱暘偐傝傑偣傫偑丄

ViiV Healthcare

Limited偑懳壙偲側傞怴姅幃傪偄偔傜偱敪峴偟傛偆偲傕丄偡側傢偪丄

ViiV Healthcare

Limited偺懳壙巟暐偄帪偺帒杮嬥偺憹壛妟偑偄偔傜偱偁傠偆偲傕丄

墫栰媊惢栻姅幃夛幮偲偟偰偼丄怴偨偵庢摼偡傞ViiV Healthcare

Ltd.姅幃偺壙妟乮庢摼壙妟乯偼丄

Shionogi-ViiV Healthcare

LP偺帩暘偺挔曤壙妟傪堷偒宲偖偙偲偵側傞偲巚偄傑偡丅

偮傑傝丄忳搉偡傞姅幃乮帩暘乯偺壙妟偲怴偨偵庢摼偡傞姅幃偺壙妟偵嵎堎偑偁傠偆偲傕丄

椉桳壙徹寯偺壙妟偼彸宲偝傟傞丄偲峫偊傞偺偩偲巚偄傑偡丅

壖偵丄椉桳壙徹寯偺壙妟偼彸宲偝傟側偄偲峫偊傑偡偲丄巇栿偼埲壓偺傛偆偵側偭偰偟傑偆傢偗偱偡丅

乮Shionogi-ViiV Healthcare LP帩暘攧媝懝乯丂xxx丂乛丂乮Shionogi-ViiV Healthcare

LP帩暘乯丂xxx

乮ViiV Healthcare Ltd.姅幃乯丂0墌

Shionogi-ViiV Healthcare LP帩暘偼柍彏偱忳搉偟乮嵎妟偼攧媝懝乯丄ViiV Healthcare

Ltd.姅幃偼柍彏庢摼偟偨丄

偲偄偆峫偊曽偵側傞偲巚偄傑偡丅

堦曽偱丄偙偺庢堷偺姰椆擔偱偁傞2012擭10寧31擔偺ViiV Healthcare

Limited偺巇栿偼埲壓偺傛偆偵側傞偲巚偄傑偡丅

乮Shionogi-ViiV Healthcare LP帩暘乯丂yyy丂乛丂乮帒杮嬥乯丂yyy

乮ViiV Healthcare Ltd.姅幃乯丂yyy丂乛丂乮Shionogi-ViiV Healthcare

LP帩暘乯丂xxx

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂

丂丂丂丂丂乮姅幃岎姺嵎塿乯丂zzz

偝偰丄偄偔偮偐巇栿傪彂偒傑偟偨偑丄幚偼丄夛寁棟榑忋惓偟偄巇栿偼偳偺巇栿偵側傞偩傠偆偐丄偲巚偭偰偄傞偲偙傠偱偡丅

墫栰媊惢栻姅幃夛幮偑廬棃傛傝曐桳偟偰偒偨乽Shionogi-ViiV

Healthcare LP

偺帩暘乿偺壙妟乮xxx乯偩偗偼妋偐偱偁傞偲尵偊傞偱偟傚偆丅

偟偐偟丄偦傟埲奜偺壙妟偼偳傟傕妋偐偩偲偼尵偊側偄晹暘偑偁傝傑偡丅

ViiV

Healthcare

Limited偺帒杮嬥偺憹壛妟偵娭偟偰傕丄

偙傟偩偗偺壙妟偺帒嶻傪庢摼偟偨偐傜偦偺懳壙偲偟偰帺幮姅幃傪妱傝摉偰岎晅偟偨偺偩丄

偲夛幮偑尵偊偽丄偦偺壙妟偑帒杮嬥偺憹壛妟偲側偭偰偟傑偆偲尵偊傞偱偟傚偆丅

尰偵丄崌暪傗姅幃岎姺側偳偺嵺偵偼丄懚懕夛幮傗姰慡恊夛幮偼丄姅幃偺壙妟傪擟堄偵寛傔偰帒杮嬥偺嬥妟傪憹壛偝偣偰偄傑偡丅

摿偵崌暪偱偁傟偽丄嵎妟偑惗偠偨傜偺傟傫偲偟偰張棟偟偰偄傞傢偗偱偡丅

偦偺偙偲傪摜傑偊傟偽丄Shionogi-ViiV

Healthcare LP帩暘偺壙妟偲ViiV Healthcare

Ltd.姅幃偺壙妟偑堎側偭偰偄偰傕丄

偁傞堄枴偍偐偟偔偼側偄傢偗偱偡丅

偦傟偱丄崌暪偵偍偗傞夛寁張棟曽朄傪嶲峫偵偡傟偽丄姅幃偺壙妟偼彸宲偝傟傞丄偲峫偊傞傋偒偩傠偆偐丄偲巚偭偨傢偗偱偡丅

傑偨丄尩枾偵乽懳壙偺桳柍乿偡側傢偪乽尰嬥偵傛傞寛嵪偺桳柍乿偲偄偆揰傪摜傑偊傞側傜偽丄

強桳偟偰偄偨姅幃偼柍彏忳搉乮嵎妟偼攧媝懝乯丄怴偨偵庢摼偟偨姅幃偼柍彏庢摼丄偲偄偆峫偊曽偵傕峴偒拝偔傢偗偱偡丅

偝傜偵偼丄怴偨偵庢摼偟偨姅幃偺壙妟偼丄憡庤曽偑敪峴偟偨怴姅幃偺敪峴壙妟乮帒杮嬥偺憹壛妟乯偱偁傞丄偲偄偆揰偵廳偒傪抲偔側傜偽丄

姅幃岎姺嵎塿傪擣幆偡傞偙偲偱張棟偡傞丄偲偄偆峫偊曽傕偁傞偐傕偟傟傑偣傫丅

側偤埲忋偺傛偆偵帒嶻偺壙妟偑寛傑傜側偄偺偐偲尵偊偽丄偦偺棟桼偼丄寢嬊偺偲偙傠丄乽尰嬥偵傛傞寛嵪傪峴偭偰偄側偄偐傜偩丅乿

偲偄偆揰偵峴偒拝偔傛偆偵巚偄傑偡丅

弮悎側暔乆岎姺偱偁傟偽丄忳搉壙妟偼0墌丄庢摼壙妟傕0墌偲偄偆偩偗偩丄偲偄偆峫偊曽偵側傞傢偗偱偡偑丄

忳搉偟偨暔偵壙妟偑偁傟偽乮偦偺暔偵庢摼壙妟偑偁傟偽乯丄偦偺壙妟偼暔乆岎姺偵敽偄慡妟偑忳搉懝偲偄偆偙偲偵側偭偰偟傑偆偱偟傚偆丅

壗偑尵偄偨偄偺偐偲尵偊偽丄乽尰嬥偼愨懳偵堄尒偑暘偐傟側偄丅乿偲偄偆偙偲偱偡丅

傓偟傠媡偵丄乽尰嬥偺嬥妟偵傛偭偰丄帒嶻偺壙妟偑寛傑傞偺偩丅乿偲峫偊側偗傟偽側傜側偄偺偩偲巚偄傑偡丅

偝傜偵偼丄乽帒嶻偺壙妟傪寛傔傞偨傔偵尰嬥偑偁傞偺偩丅乿丄偲偄偆尵偄曽傪偟偰傕偄偄偺偩偲巚偄傑偡丅

帒嶻偺壙妟偼擟堄偵寛傔偰傛偄傕偺偱偼偁傝傑偣傫偟丄傑偨丄暔乆岎姺傪峴偭偨偐傜偲尵偭偰壙妟傪彸宲偟偰傛偄傕偺偱傕偁傝傑偣傫丅

乽尰嬥偱壙妟傪寛傔傞丅乿偲偄偆峫偊曽傪偟側偗傟偽側傜側偄偺偩偲巚偄傑偡丅

尰嬥偵傛傞寛嵪傪峴偊偽丄偙偪傜偺庴偗庢傝壙妟偲憡庤曽偺巟暐偄壙妟偲偑昁偢堦抳偟傑偡丅

尰嬥偵傛傞寛嵪傪峴傢側偄偐傜丄崌暪偺応崌傗偙偺偨傃偺墫栰媊惢栻姅幃夛幮偺帠椺偺傛偆偵丄

偙偪傜偺庴偗庢傝壙妟偲憡庤曽偺巟暐偄壙妟偲偑堎側傝摼傞丄偲偄偆偙偲偵側偭偰偟傑偆傢偗偱偡丅

乽戙暔曎嵪乿偼塸岅偱乽accord

and satisfaction乿偲偄偆傛偆偱偡偑丄

庢堷偺嵺偵

accord乮堦抳乯偟側偗傟偽側傜側偄偺偼丄偍屳偄偺堄巚傗峫偊偱偼側偔乮傕偪傠傫偙偪傜傕偱偡偑乯丄乽壙妟乿側偺偱偡丅

乽戙暔曎嵪乿偲偄偆朄棩峴堊偵娭偟偰傕丄尩枾偵尵偊偽乽戙暔偺壙妟乿偑朄棟忋傗偼傝栤戣偵側傞偲巚偄傑偡丅

側偤側傜丄偦偺乽戙暔偺壙妟乿帺懱偑丄杮棃偼尰嬥偵傛偭偰乮懠偺尵偄曽傪偡傟偽丄庢堷偺寢壥偲偟偰暔偺乽壙妟乿偼乯寛傑傞偺偱偡偐傜丅

Cash determines the value of an asset.

尰嬥偑帒嶻偺壙妟傪寛傔傞偺偱偡丅

There is no substitute for cash.

尰嬥傪戙懼偡傞傕偺偼側偄丅

A settlement by means of a substitute.

戙傢傝偲側傞暔偵傛傞寛嵪丅

Shionogi is at once one of the shareholders and a potential creditor for

ViiV.

墫栰媊惢栻偼丄ViiV幮偵偲偭偰丄姅庡偺1恖偱偁傞偲摨帪偵彨棃偺嵚尃幰偱傕偁傞丅

{kind=link}

{kind=link}