2015年4月18日(土)

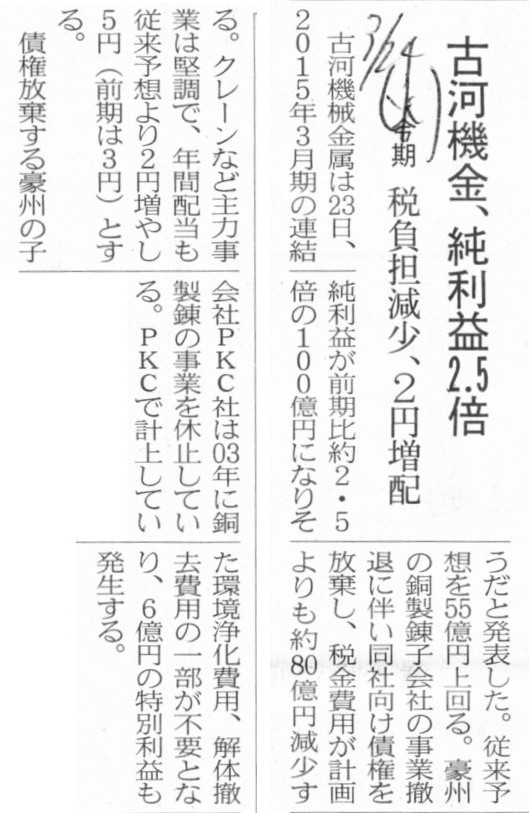

2015年3月24日(火)日本経済新聞

古河機金、純利益2.5倍 今期 税負担減少、2円増配

(記事)

2015年3月23日

古河機械金属株式会社

特別利益及び特別損失の計上並びに平成27年3月期通期業績予想の修正に関するお知らせ

ttp://www.furukawakk.co.jp/pdf/150323a.pdf

2015年3月23日

古河機械金属株式会社

平成27年3月期

配当予想の修正に関するお知らせ

ttp://www.furukawakk.co.jp/pdf/150323b.pdf

2015年3月23日

古河機械金属株式会社

連結子会社に対する債権放棄のお知らせ

ttp://www.furukawakk.co.jp/pdf/150323c.pdf

>豪州の銅製錬子会社の事業撤退に伴い同社向けの債権を放棄し、税金費用が計画よりも約80億円減少する。

と書かれています。

債権放棄をした結果課税所得額が減少するとしても、それと同じ金額の債権放棄損失が計上されるわけだから、

債権放棄を行った結果当期純利益が増加するということは決してないはずだが、と最初は思いました。

おかしいなと思って、プレスリリース「連結子会社に対する債権放棄のお知らせ」を読んでみると、

「4.今後の見通し」に、

>この債権放棄が当社個別決算に与える影響は貸倒引当金計上済みのため、ありません。

と書かれています(1/1ページ)。

企業会計上は、既に貸倒引当金引当金繰入を計上していたので、債権放棄に関する損失は当期には発生しないようです。

そして、税務上のみ、債権放棄損失が損金算入されるという形になるので、当期は課税所得額だけが減少する、ということのようです。

当期以前には、この債権に関して、いわゆる一時差異が生じ続けていたのだと思います。

企業会計上は債権放棄損失(正確には貸倒引当金繰入ですが)を計上していたのだが、

税務上はその債権放棄損失がこれまで損金算入されてこなかったわけです。

この豪州の銅製錬子会社はこの後正式に清算の手続きに入っていくということで、

当期になりこの債権に関する一時差異が解消した、ということになります。

プレスリリースには繰延税金資産(の取り崩し)のくの字も書かれていないということは、

古河機械金属株式会社はこの債権放棄損失に関しては税効果会計は適用してこなかった、ということになるわけです。

もちろん、その会計処理方法はそれで何の問題もありません。

個人的にはむしろ正しい会計処理だと思います。

ところで、このたび古河機械金属株式会社が放棄した債権というのは、連結子会社に対する債権です。

したがって、連結上は債権放棄に関する影響は全くありません(連結上は子会社に対する貸付金勘定や未収入金勘定自体がそもそもない)。

個別上税金費用が減少した分が連結上も反映されるというだけです。

連結子会社に対する債権の債権放棄の「損金算入」は連結会計で言う内部取引には該当しない(損金算入は対税務当局の取引だ)、

という見方・考え方になるのだと思います。

企業会計上の「債権放棄損失」は内部取引(連結上計上されない)ですが、税務上のその損金算入は内部取引ではない、ということで、

企業会計と税務会計でズレが生じている、ということになるのだと思います。

税法上、連結子会社が清算されない限り、連結子会社に対する債権放棄損失の損金算入は認めない、ということですと、

連結子会社が清算されると、その連結子会社は当然連結の範囲から除外されますので、

その債権放棄損失自体が内部取引ではないということになり、

企業会計と税務会計で辻褄が合う(どちらも連結上、計上・反映される)、ということになると思います。

連結会計と税務会計とは本質的にそりが合わないのですが、

連結子会社に対する債権放棄に関してだけは珍しく両者は理論的に整合しているな、と思いました。

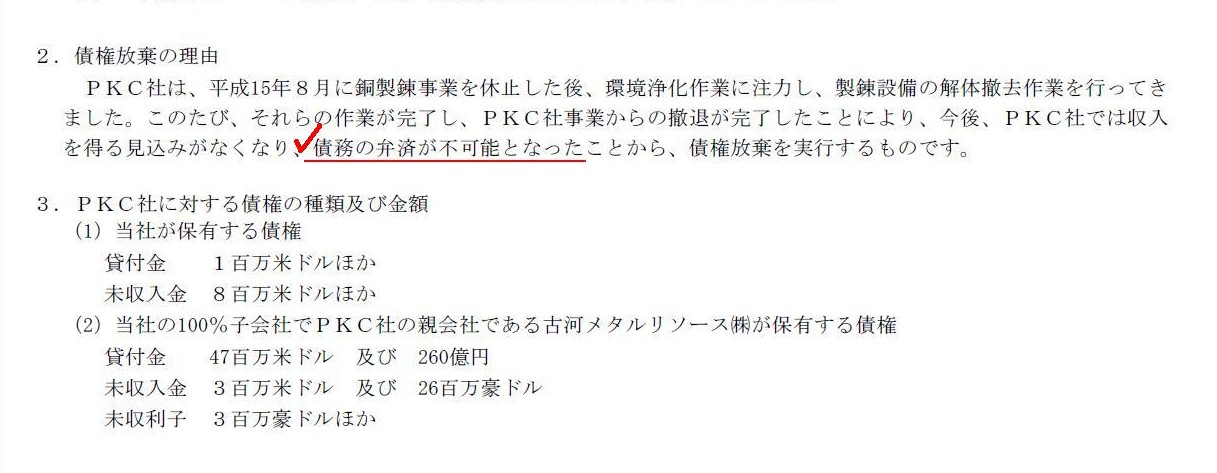

債権放棄を行った債権の内容については、プレスリリース「連結子会社に対する債権放棄のお知らせ」に以下のように記載があります↓。

2.債権放棄の理由

3.PKC社に対する債権の種類及び金額

(1/1ページ)

ただ、参考までに書きますと、仮定の話として、古河機械金属株式会社はこの債権放棄損失に関して税効果会計を適用していたとします。

するとどうなるのかと言えば、税務上は、記事やプレスリリースの記載の通り、

当期の税金費用(当期の課税所得額、当期の法人税額)が現に減少するわけですが、

企業会計上は、一時差異の解消に伴い、繰延税金資産が取り崩されますので、

当期純利益額が増加するということにはならないわけです。

他の言い方をすれば、当期に実際に債権放棄を行ったわけですが、当期の決算にはその影響は全くない、ということになるわけです。

過去、債権放棄損失を計上していた時に債権放棄に関する企業会計上の会計処理は言わば終了しており、

さらに、仮に税効果会計をその時適用していたならば、言わば”その時に税務上の会計処理も終了した”、

という状態になっていた、ということになるわけです。

税効果会計を適用することにより、擬似的に”その時に損金算入を実現した”かのような状態を作り出すことができるわけです。

もちろん実際には税務上その時には損金算入はなされていないわけですから、

擬似的にそのような状態を作り出すこと自体がおかしいという言い方もできるわけですが、

敢えて税効果会計について好意的な解釈をするならば、

税効果会計には、税務上の損金算入のタイミングを企業会計上の費用計上のタイミングに合わせる効果がある、と言えるでしょう。

企業会計と税務会計の調整を図ると言いますか、両者の差異を失くす、というのはそういう意味なのではないでしょうか。

税務上の損金算入は企業会計の費用計上時に終わっている、だから、

当期になって債権放棄損失が税務上損金算入されても当期純利益に影響は全くないのです。

古河機械金属株式会社の場合は、税効果会計を適用していなかったため、

当期に債権放棄損失が税務上損金算入された結果、課税所得額のみが減少し、当期純利益が急増する結果になったわけですが。

過去、債権放棄損失を早期に計上したことは、債権者保護の観点から全く望ましい会計処理であったわけですし、

また、債権放棄損失が税務上実際に損金算入されたのはあくまで当期ということであるわけですから、

当期純利益が急増する結果になったのは、経営上も法律上も会計上もむしろ正しい(それが正しい損益を表している)というだけだ、

というふうに個人的には思いますが。

”タイムマシン”を使って損益を平準化することに何の意味があるか、と個人的には思います。

「損金算入は当期でした。」というだけだと思います。

Creditors prefer that a company records a receivables waiver loss before it actually makes the waiver.

債権者は、会社が実際に債権放棄を行う前に債権放棄損失を会社が計上することを好みます。

A time machine named "the tax effect accounting" is able to take the tax

allowance of the concerned period away

to the past when the related loss on

the corporate accounting was recorded,

not on the tax law but only on a

profit and loss statement, though.

「税効果会計」という名のタイムマシンは、

当期の損金算入額を関連する企業会計上の費用が計上された過去へと持っていくことができるのです。

税法上はそうはならず、損益計算書上だけの話ではありますが。

{kind=link}

{kind=link}