2015年4月17日(金)

2015年3月13日(金)日本経済新聞

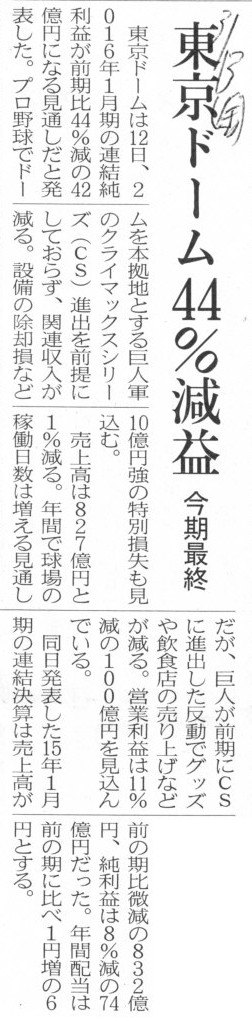

東京ドーム44%減益 今期最終

(記事)

2015年3月12日

株式会社東京ドーム

平成27年1月期 決算短信〔日本基準〕(連結)

ttp://www.tokyo-dome.jp/news/pdf/20150312150008-002-128.pdf

【コメント】

記事には、2016年1月期の連結純利益が前期比44%減になる見通しである理由として、

>設備の除却損など10億円強の特別損失も見込む。

と書かれています。

2015年3月12日に株式会社東京ドームが発表した決算短信には、2016年1月期(次期)の見通しとしては、

除却損については何も書かれていません。

ただ、2015年1月期(当期)の「財政状態に関する分析」として、

>固定資産については、有形固定資産の減価償却が進んだ他、耐震工事に伴い後楽園ホールビルの一部資産を除却しました。

>その結果、固定資産合計は、2,806億6千5百万円(前年同期比9億3百万円減)となりました。

と書かれています(8/68ページ)。

決算短信の損益計算書を見ますと、株式会社東京ドームは前期も当期も「固定資産除却損」を計上しています。

株式会社東京ドームは、営業施設の変更又はアトラクションの入替等といった形で、

毎年のように一定度の設備を除却しているということなのだと思います。

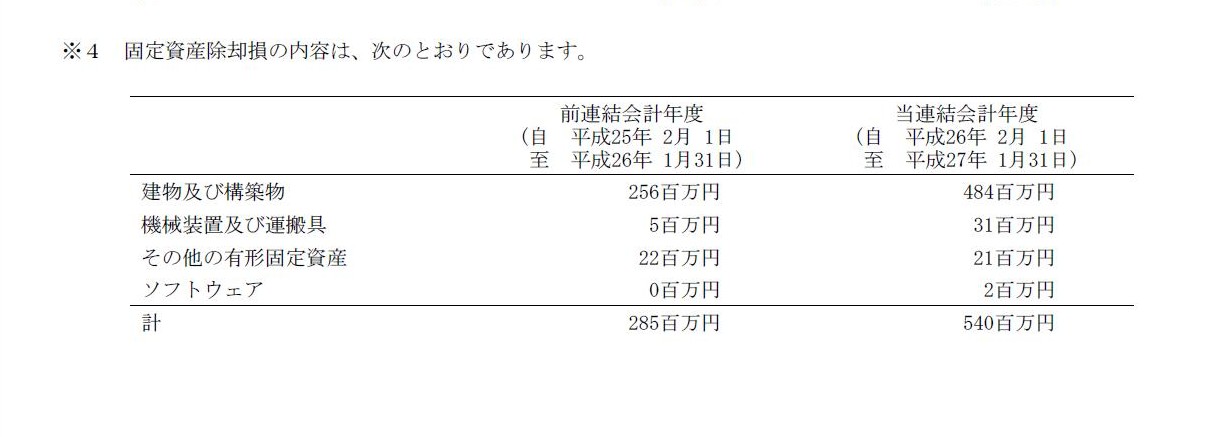

固定資産除却損の内容は以下のようになっています。

連結財務諸表に関する注記事項

(連結損益計算書関係)

固定資産除却損の内容

(30/68ページ)

The disposal of an asset should be made for each asset.

It means that

the amount of a disposal loss on an asset is always the full amount of the

asset.

資産の除却は資産単位で行わなければなりません。

つまり、ある資産の除却損の金額は、常にその資産の価額の全額だ、ということです。

{kind=link}

{kind=link}