2015年4月10日(金)

2015年4月10日(金)日本経済新聞 公告

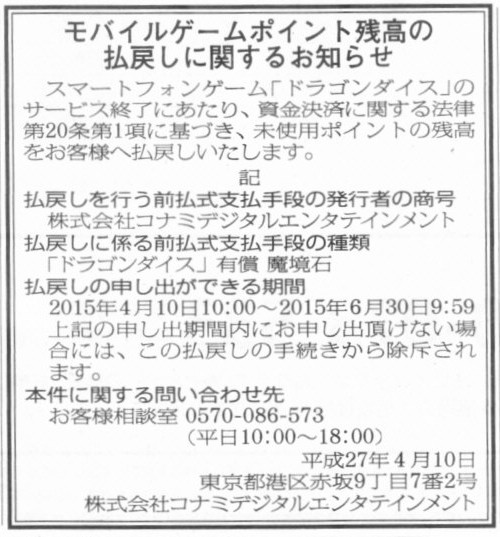

モバイルゲームポイント残高の払戻しに関するお知らせ

株式会社コナミデジタルエンタテインメント

(記事)

【コメント】

株式会社コナミデジタルエンタテインメントは、よく有料ポイント残高の払戻しに関するお知らせを発表しています。

事業内容なども考え合わせてみると、株式会社コナミデジタルエンタテインメントは株主優待制度も実施しているのだろうと思いました。

株式会社コナミデジタルエンタテインメントのIR情報を見てみますと、以下のようなページがありました。

IR基本情報Q&A(更新日2014年11月28日)

ttp://www.konami.co.jp/ja/ir/baseinfo/

>Q.株主優待制度はありますか?

>

>A.現在、株主優待は実施しておりません。

株式会社コナミデジタルエンタテインメントは株主優待制度を実施していないとは意外でした。

ゲームで利用できる有料ポイントを株主に無償で付与する、といった株主優待制度があるのではないだろうかと思ったのですが。

仮に、ゲームで利用できる有料ポイントを株主に無償で付与する、という株主優待制度を会社が実施しているとしましょう。

この時、株主がこのゲームポイント残高の払戻しを会社に請求したとしたらどうなるでしょうか。

株主としては配当金とは別に会社から現金を受け取る形になりますし、

会社の立場からすると、費用処理する形で株主に現金を支払う形になります。

債権者からすると、利益の分配以外の形で会社が株主に現金を支払っている(不当な会社財産の流出)というふうに見えるわけです。

また、このゲームポイントの払戻しは、払戻し(現金の支払い)により会社が何かを得る(債務が消滅するなど)わけではないので、

単純に会社は寄附を行ったという取り扱いになります。

寄附は損金算入はされないから税務上不利だなどといった論点以前に、

理論上は、寄付という行為が会社の利益になるということは決してない、ということが言えると思います。

ある現金の支払いが何らかの会社の利益になるというのなら、その見返りとして会社は何かを得なければならないわけです。

その見返りというのは、現代会計では、有体物の譲渡だけでなく、労務や役務などの提供を受けるや無形資産の取得などでもよいわけです。

例えば、その果実(その後の収益獲得への貢献度など)の程は全く不明であっても、

「商標権」という権利を相手方から取得しさえすれば、その取得価額は減価償却手続きを通じて税法上損金算入されます。

「商標権」の出願・登録自体は特許に比べればはるかに容易である(技術的に新たに創出されたものかどうかは問われない)ことを考えれば、

「商標権」という権利を所有すること自体はある意味誰にでもできるわけです。

たとえその果実(その後の収益獲得への貢献度など)の程は全く不明であっても、とにかく、

現金の支払いの見返りとして相手方から商標権を現に取得した、ということであれば、それはそれで税法上はやはり寄附ではないわけです。

寄付というのは、会社は何も得ないことであるわけですから。

翻って考えてみると、株主優待制度により株主に付与したゲームポイントを会社が払戻すという行為は、やはり寄附であるわけです。

なぜなら、会社は現金の支払いの見返りに何も得ていない(会社の債務が消滅するわけでもない)からです。

ポイントの払戻しは極端な話というだけであり、結局のところ、以上の論点は、株主優待制度全般に当てはまり得る論点なのだ思います。

{kind=link}