2015年3月30日(月)

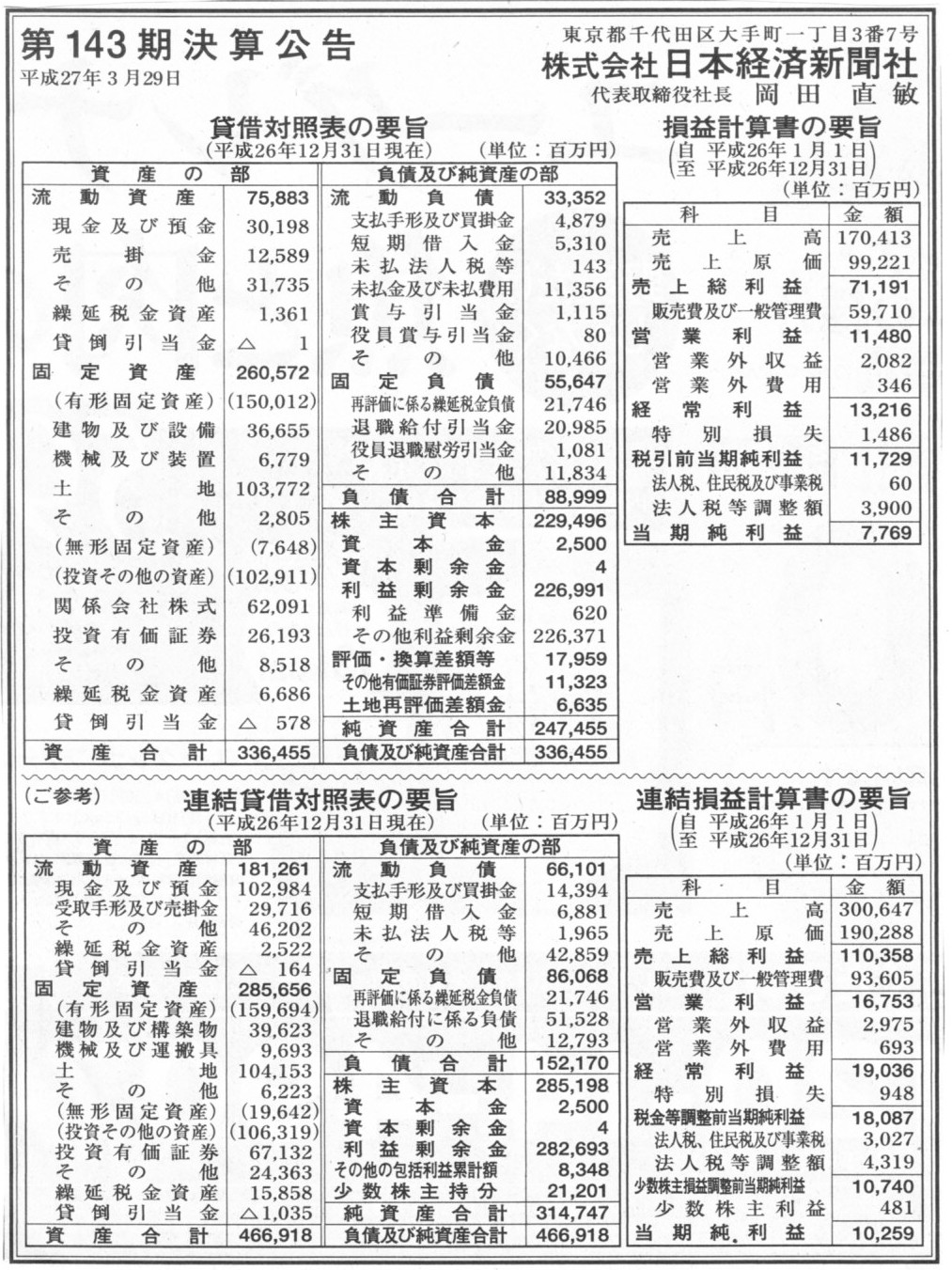

2015年3月29日(日)日本経済新聞 公告

第143期決算公告

株式会社日本経済新聞社

(記事)

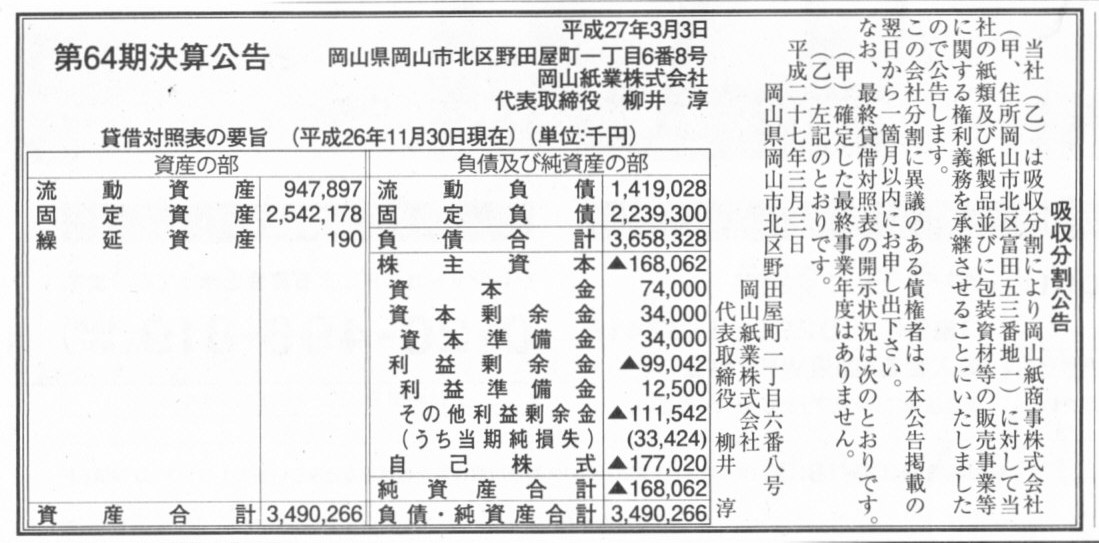

2015年3月3日(火)日本経済新聞 公告

吸収分割公告

第64期決算公告

岡山紙業株式会社

(記事)

>確定した最終事業年度はありません。

と書かれています。

これは、公告日である2015年3月3日現在、岡山紙商事株式会社は会社設立以来、1度も事業年度の末日を迎えていない、

という意味だと思います。

決算公告を見ると、岡山紙業株式会社は11月期決算です。

仮に、岡山紙商事株式会社も同じ11月期決算なのだとすると、岡山紙商事株式会社の会社設立日は2014年12月1日以降、

ということになります。

岡山紙業株式会社が実施する会社分割は、吸収分割とは書かれていますが、

承継会社である岡山紙商事株式会社は承継する事業を営むためだけに設立されたのだと思います。

ですので、従来から何らかの事業を営んできた会社が承継するわけではないという意味では、

この会社分割は吸収分割というより新設分割だと言わねばならないと思います。

ただ、会社法は、事業の承継と同時に会社を設立することを新設分割と定義し、

事業の承継と同時に会社を設立するわけではない会社分割のことを吸収分割と定義しているのだと思います。

つまり、会社法上は、従来から何らかの事業を営んできた会社が承継するのか、それとも、

従来から何らかの事業を営んできたわけではない会社が承継するのか、で、新設分割と吸収分割の線引きをしているのではなく、

あくまで「会社設立についての法手続き」として、事業の承継と同時に会社を設立するのか、それとも、

事業の承継より前から存在する会社が事業を承継するのか(事業の承継と同時に会社を設立するわけではないのか)、で、

新設分割と吸収分割の線引きをしているわけです。

他の言い方をすると、その会社分割は新設分割なのかそれとも吸収分割なのかは、

これまでの事業運営の経緯や経営上の観点から判断されることではなく、

事業の承継と同時に承継会社が設立されるのか否かだけで判断されることであるわけです。

さらに他の言い方をすれば、形式的な要件だけで新設分割か吸収分割かは判断されるということになるわけですが、

法律の世界でも人間社会でも人生でも何でも、形式が実質を形作るということはあると思います。

「学ぶ」の語源は「真似る(まねる)」です。

何事も形から入るということは大切ですし、また、やはり世の中、形も大切です。

例えば、事業を承継する会社を会社分割の前日に設立する場合、その会社分割は、

事業運営の経緯や経営上の観点から言えば新設分割であるわけですが、会社法上はやはり吸収分割であるわけです。

会社法は会社の行為を定義する法律である以上、判断が分かれない判断方法を取らざるを得ないのだと思います。

判断が分かれない判断方法、それは「形式」ということなのだと思います。

Substance is invisible. Form is visible.

実質は目に見えません。しかし、形式は目に見えます。

委任状は委任者が受任者に対して書くものであるように、「手紙」は本来株主が経営陣に対して書くべきものなのです。

ここでいう「手紙」とは、業務執行に関するいわゆる指図書のことです。

経営陣が株主に対して送る唯一の文書は、計算書類だけなのです。

計算書類によって、経営陣は当期の会社の営業の結果を明らかにするわけです。

ウォーレン・バフェット氏のバークシャー・ハザウェイの株主への手紙では、確かに会社の業績を示しています。

しかし、そこではある重要な点が欠けているのです。

株式会社について皆が忘れていることとは、株主は本来業務執行に関して経営陣に指図をしなければならない、という点です。

株主は単なる資金提供者でありません。

株主は本来、意思決定者でなければならないのです。

会社に対してコミットメントをしなければならないのは、経営陣ではなく、株主の方なのです。

現代の株式会社制度では、会社は株主に対して、「こっちで自由に使うのでお金だけ出してくれませんか。」と言っているわけです。

「誰が出すか!」、株主は本来そう言わねばならないのです。

{kind=link}

{kind=link}