2015年3月25日(水)

2015年3月25日(水)日本経済新聞 公告

第44期決算公告

株式会社QUICK

第28期決算公告

株式会社日経統合システム

第30期決算公告

株式会社格付投資情報センター

発行価格等の決定に関するお知らせ

株式会社ミサワ

(記事)

2015年3月25日(水)日本経済新聞 公告

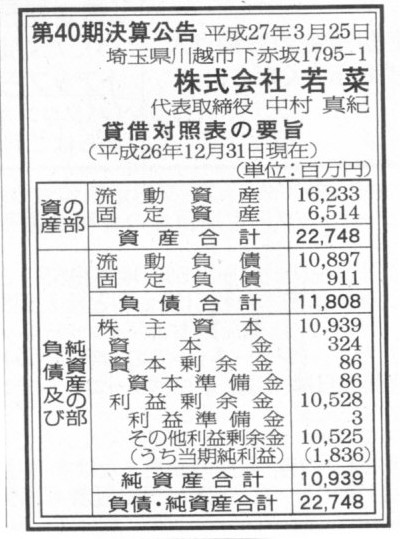

第40期決算公告

株式会社若菜

(記事)

2015年3月17日

株式会社ミサワ

新株式発行及び株式売出し並びに親会社以外の支配株主の異動に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1224569

2015年3月17日

株式会社ミサワ

募集新株予約権(有償ストック・オプション)の発行に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1224571

2015年3月18日

株式会社ミサワ

募集新株予約権(有償ストック・オプション)の発行内容の一部確定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1224886

2015年3月24日

株式会社ミサワ

発行価格及び売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1226029

>1. 新株予約権と引換えに払い込む金銭

>本新株予約権1個当たりの発行価額は金494 円とする。

>2. 新株予約権の行使に際して出資される財産の価額

>行使価額は金890 円とする。

と書かれています(1/1ページ)。

①新株予約権の発行日(新株予約権の割当日)である2015年5月1日の仕訳

(現金) 494円 / (新株予約権) 494円

②新株予約権の権利行使日である2020年4月30日の仕訳

(現金)890円 / (資本金) 1384円

(新株予約権) 494円

では取引の相手方である新株予約権者の仕訳はどうなるでしょうか。

以下のようになりまます。

③新株予約権の発行日(新株予約権の割当日)である2015年5月1日の仕訳

(新株予約権) 494円 / (現金) 494円

④新株予約権の権利行使日である2020年4月30日の仕訳

ミサワ株式) 1384円 / (現金)890円

(新株予約権) 494円

現行の会計基準上は、各仕訳は上記の①〜④のようになるわけです。

しかし、会計理論上正しいと私が考える仕訳は下記の①´〜④´のようになります。

新株予約権に関わる勘定科目名は、その意味が分かりやすいように私が任意に書いたものです。

①´新株予約権の発行日(新株予約権の割当日)である2015年5月1日の仕訳

(現金) 494円 / (新株予約権の発行による収入) 494円

②´新株予約権の権利行使日である2020年4月30日の仕訳

(現金)890円 / (資本金) 890円

③´新株予約権の発行日(新株予約権の割当日)である2015年5月1日の仕訳

(新株予約権の取得のための費用) 494円 / (現金) 494円

④´新株予約権の権利行使日である2020年4月30日の仕訳

(ミサワ株式) 890円 / (現金) 890円

仕訳①〜④と仕訳①´〜④´を見比べてみると分かるように、

仕訳①〜④では、新株予約権の発行に関わる金額を払込資本(資本取引)と見なしているのに対し、

仕訳①´〜④´では、新株予約権の発行に関わる金額を利益や費用(損益取引)と見なしています。

新株予約権の発行に関わる金額は、利益や費用(損益取引)であるべきではないだろうかと私は思います。

その理論的背景についてですが、いくつかの説明が可能かと思います。

まず、新株予約権者の立場から見ると、新株予約権の発行に関わる金額は新株予約権の取得価額であるわけです。

つまり、新株予約権者が会社に支払った「新株予約権の発行に関わる金額」は、あくまで「新株予約権のみの取得価額」であるわけです。

極めて端的に言えば、新株予約権者は、「権利を買った」わけです。

このことだけを見ると、だからその権利の取得価額を貸借対照表の計上しているのではないか、と思われるかもしれませんが、

その権利の価額に株式の価額は一切含まれていないわけです。

新株予約権は株式取得の前払いではありません。

新株予約権は株式取得のための権利に過ぎません。

新株予約権は「権利行使をしないこともその権利内容に含まれている」権利です。

新株予約権は行使することが前提ならば、すなわち、行使することが確定しているのならば、

新株予約権の取得価額は株式取得の前払いと見なし、株式の取得価額の一部を構成する、と見なしてもよいでしょう。

しかし、新株予約権には「権利行使をしないこともその権利内容に含まれている」わけです。

むしろ、株式取得の選択肢を増やし株式取得の柔軟性を確保するために、新株予約権者は新株予約権を取得するわけです。

新株予約権は新株引受義務ではないのです。

新株予約権の取得は確かに証券の取得という見方もできますが、取得者の目的を踏まえれば、

新株予約権の取得のための価額は、柔軟性を確保するために支払った費用だ、という見方に分があるわけです。

権利行使しない場合を想定してみると分かるように、新株予約権の取得のための価額は決して払込資本は構成しないわけです。

現行の会計基準のように新株予約権の取得価額を貸借対照表に計上することを考えてみますと、いわゆる無形資産の償却と同じ様に、

新株予約権の取得価額を新株予約権の行使期間に渡って規則的に償却する、といった会計処理が必要なのではないか、と思うほどです。

なぜなら、取得した新株予約権は、新株予約権の行使期間に渡ってその効力を発現するからです。

前払金勘定の一種であるのなら新株予約権の取得価額を貸借対照表に計上するのもよいと思います。

なぜなら、前払金勘定は、将来確定する見込みの債務金額のうち、「私は既にこれだけの金額を相手方に支払いました」、という、

一種の確定した債権金額(将来の確定債務額を減少させる権利(の金額))を表すからです。

しかし、新株予約権の場合は、むしろ何も確定させないことに意味があるわけです。

会社と新株式を引き受ける約束をして、その手付金の意味合いで先に会社にお金を支払った、というのなら、前払金勘定でもいいでしょう。

会社側は前受金勘定か何かで処理することもよいかもしれません。

しかしその場合、株式発行時の資本金の相手方勘定が前受金勘定になってしまうわけです。

前受金勘定の場合、現金は会社が使ってしまっていいわけです。

新株式申込証拠金勘定であれば、現金は別段預金勘定で管理する形になりますから、払い込まれた会社財産の健全性は確保されるでしょう。

ただ、新株式申込証拠金勘定は、新株式を発行する(資本金を増加させる)までの極短期間のみ使用する勘定であるように思います。

要するに、「新株式を発行する時点(瞬間)」に、発行する新株式の価額に見合うだけの十分な会社財産が払い込まれなければならない

わけであって、新株式を発行するに先立って会社にお金が払い込まれても、資本金の充実度合いは確保されないわけです。

なぜなら、新株式を発行した時(資本金を増加させた時)には既に、先立って払い込まれた現金は既に会社にないかもしれないからです。

結局、この論点は新株予約権の発行・取得にもそっくりそのまま当てはまる論点であろうと思います。

新株予約権を発行した会社が、受け取った現金を権利行使可能期間中、別段預金勘定で管理するというのなら話は別かもしれませんが、

新株予約権の発行に関する会計処理方法で、およそそういった話は聞いたことがありません。

また、会社内に別段預金勘定が長期間存在するというのも、「そのお金は誰のお金か(帰属先は誰か)?」という問題が生じるでしょう。

誰のお金とも言えない側面がある別段預金勘定は、本来会社に存在してはならないように思います。

以上のような様々な問題点を鑑みますと、新株予約権を取得するのに支払った現金は、資産計上ではなく費用処理する他ないと思います。

会社の資本金の健全性・充実性を考えれば、新株予約権を取得するのに支払った現金が株式の取得価額を構成し得ないのは明らかでしょう。

なぜなら、株式の取得価額を構成するのは、あくまで「会社が株式を発行する時に株主が払い込んだ現金のみ」でなければならないからです。

税務の観点から言っても、会社がお金を受け取った時に新株式を発行したのなら、それは増資(資本取引)でしょう。

しかし、会社がお金を受け取った時に新株式を発行していないのなら、それは利益(損益取引)でしょう。

新株予約権とやらを発行した時、会社は受け取った現金の対価として新株式は発行していない(資本金は増加させていない)でしょう。

ですから、新株予約権とやらの発行は利益だ、というだけなのです。

新株予約権者から見ても、支払った現金の対価として株式は受け取っていないわけです。

ですから、新株予約権とやらの取得は費用だ、というだけなのです。

どちらも、税務上、益金と損金、というだけだと思います。

以上、新株予約権については様々な観点から論じることができるかと思いますが、

企業会計の観点から言っても税務の観点から言っても、新株予約権の発行と取得は、資本取引ではなく、損益取引であると思います。

{kind=link}

{kind=link}