2015擭3寧23擔(寧)

2015擭3寧20擔(嬥)擔杮宱嵪怴暦

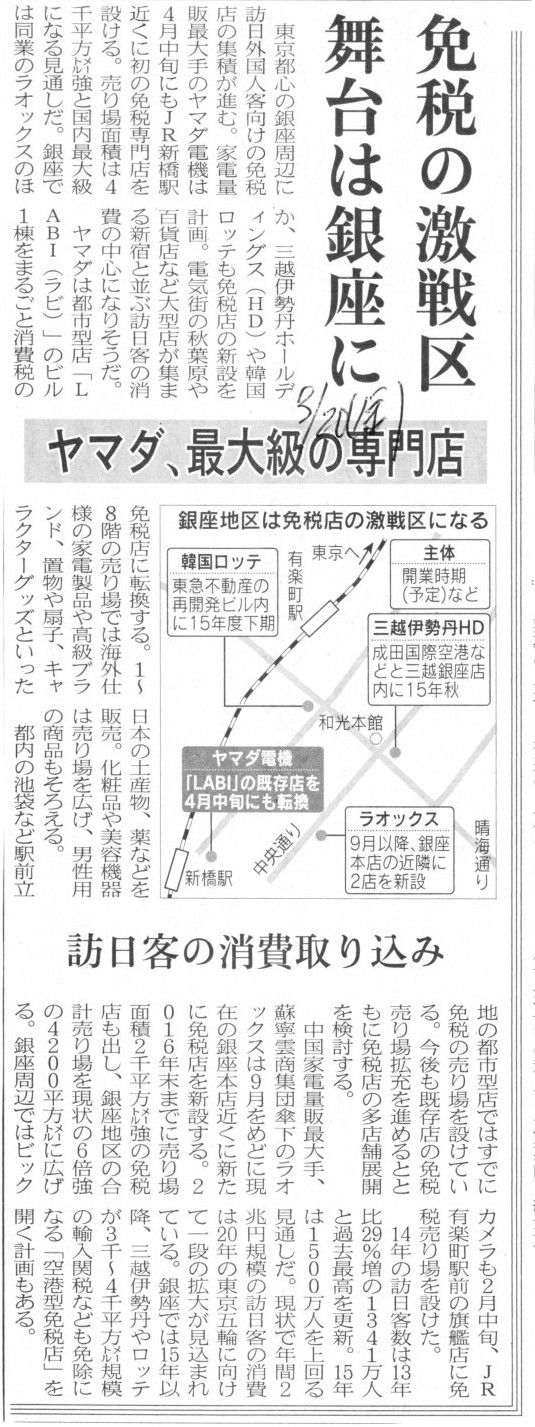

柶惻偺寖愴嬫 晳戜偼嬧嵗偵丂儎儅僟丄嵟戝媺偺愱栧揦丂朘擔媞偺徚旓庢傝崬傒

乮婰帠乯

儔僆僢僋僗姅幃夛幮

ttp://www.laox.co.jp/

擔杮娤岝柶惻姅幃夛幮乮忋奀怴揤抧乯

ttp://www.shanghai-xtd.jp/pages.php?news_class_id=4&news_id=36

傔傫偤偄傂傫亂柶惻昳亃

奜崙恖椃峴幰偑丄晅壛壙抣惻)乮徚旓惻傗庰惻側偳偺偝傑偞傑側暔昳惻乯傗娭惻側偳偺惻嬥偑柶彍偝傟傞惂搙傪棙梡偟偰峸擖偡傞昳暔丅

仦乽僨儏乕僥傿乕僼儕乕乿乮duty-free乯偼娭惻偑柍惻偲側傞偙偲丄

乽僞僢僋僗僼儕乕乿乮tax-free乯偼徚旓惻側偳偺晅壛壙抣惻偑柍惻偲側傞偙偲傪巜偡丅

側偍丄柶惻揦偱峸擖偟偨応崌偱傕丄偦偺悢検偑柶惻斖埻傪挻偊傞応崌偵偼丄挻夁偟偨暘偑壽惻懳徾偲側傝丄

惻嬥傪巟暐偆昁梫偑惗偠傞偺偱拲堄偑昁梫偲偄傢傟傞丅

乮僐僩僶儞僋乯

ttps://kotobank.jp/word/%E5%85%8D%E7%A8%8E%E5%93%81-1489922

柶惻昳摛抦幆 - 惉揷嬻峘柶惻揦

ttp://www.fasola.jp/mame/

崙嵺嬻峘偺拞偺柶惻揦偲偄偆偺偼愄偐傜偁傞偺偱偟傚偆偑丄

儔僆僢僋僗摨條丄巗拞乮擔杮崙撪乯偵柶惻揦傪弌揦偟偰偄傞帠椺偱偡伀丅

庰傕偨偽偙傕乽嬻峘宆柶惻揦乿乧搶嫗丒戝嶃偵

丂怴娭惣崙嵺嬻峘夛幮偼丄戝娵徏嶁壆昐壿揦偲嫟摨偱丄桝擖娭惻傗庰丒偨偽偙惻偑柶彍偝傟傞乽嬻峘宆柶惻揦乿傪丄

戝嶃巗撪偵弌揦偡傞曽恓傪屌傔偨丅

丂戝娵怱嵵嫶揦偐攡揷揦偵弌揦偡傞埬偑桳椡偩丅憹壛偡傞奜崙恖椃峴幰偺廀梫傪庢傝崬傒丄廂塿椡嫮壔傪恾傞慱偄偩丅

丂巗奨抧偺嬻峘宆柶惻揦偼崙撪偱偼壂撽導偵偟偐側偔丄幚尰偡傟偽娭惣偱弶偺働乕僗偲側傞丅

惉揷崙嵺嬻峘夛幮傕嶰墇埳惃扥儂乕儖僨傿儞僌僗側偳偲嫟摨偱崱廐丄嶰墇嬧嵗揦乮搶嫗搒拞墰嬫乯撪偵弌揦偡傞寁夋丅

嬻峘宆柶惻揦偺帠嬈幰偼丄柶惻昳偑巗拞偵棳傟側偄巇慻傒傪惍旛偟丄強妽偺惻柋彁偺擣壜傪摼傞昁梫偑偁傞丅

丂怴揦曑偱偼丄嬻峘撪偺柶惻揦偲摨條偵壔徬昳傗僽儔儞僪昳丄偨偽偙丄庰椶側偳傪斕攧偡傞丅峸擖幰偼彜昳傪弌崙帪偵嬻峘偱庴偗庢傞丅

丂擖崙偲弌崙偺嬻峘偑堘偆椃峴幰偵懳墳偡傞偨傔丄怴娭嬻夛幮偼丄怴揦曑偱攦偭偨彜昳傪塇揷嬻峘傗惉揷嬻峘偱庴偗庢偭偨傝丄

搶嫗偺柶惻揦偱攦偭偨彜昳傪娭嬻偱庴偗庢偭偨傝偱偒傞傛偆丄椉嬻峘偺塣塩夛幮側偳偲嫤媍偟偰偄傞丅

乮撉攧怴暦丂2015擭03寧08擔

12帪52暘乯

ttp://www.yomiuri.co.jp/economy/20150307-OYT1T50108.html

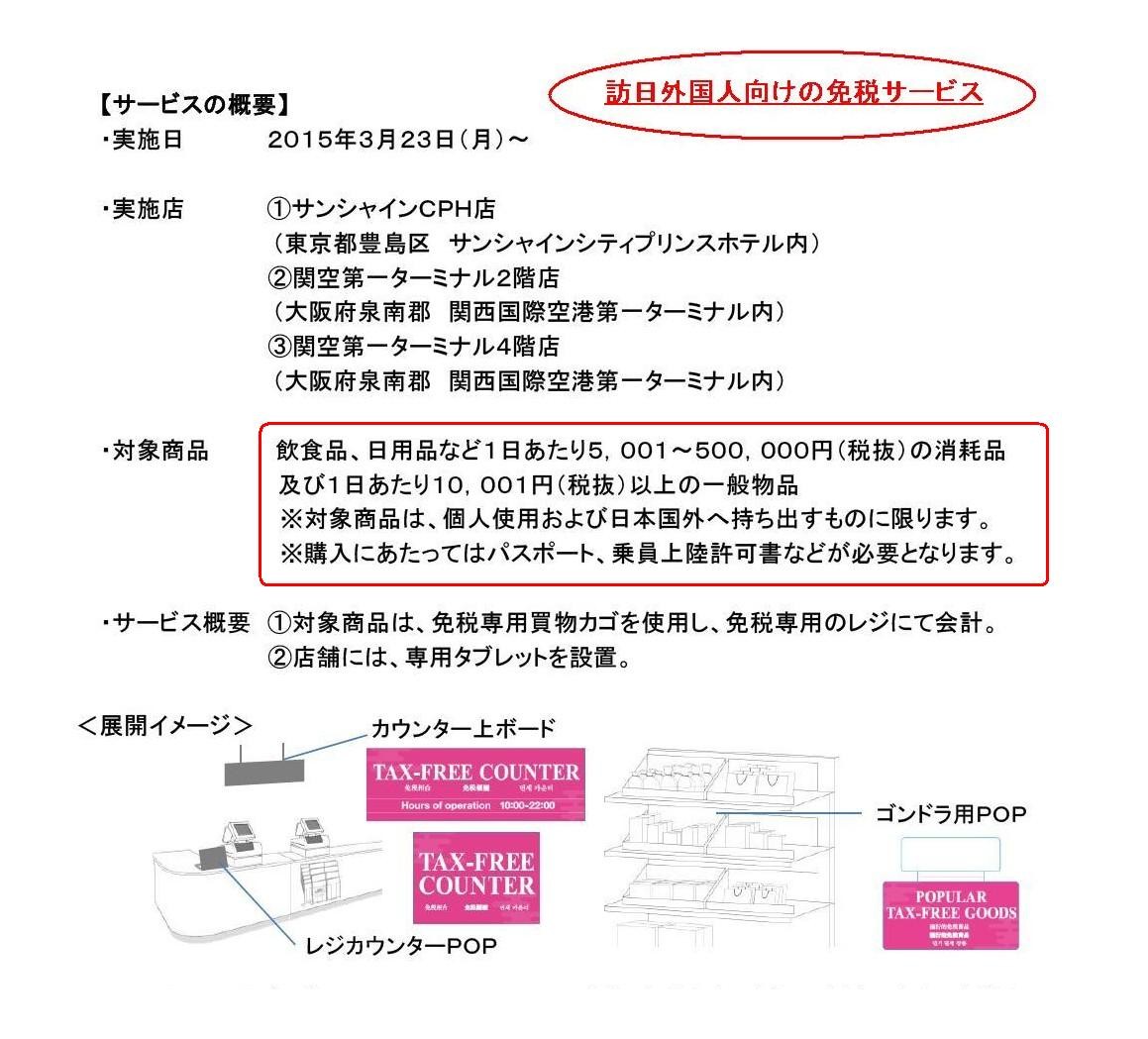

2015擭3寧23擔

姅幃夛幮僼傽儈儕乕儅乕僩

搶嫗搒丒戝嶃晎撪偺僼傽儈儕乕儅乕僩揦曑偱朘擔奜崙恖岦偗柶惻僒乕價僗傪奐巒両

ttp://www.family.co.jp/company/news_releases/2015/150323_01.pdf

亂僒乕價僗偺奣梫亃

乮1/1儁乕僕乯

柶惻揦偱偼徚旓惻偑柶惻偝傟傞偦偆偱偡丅

偱偼丄價乕儖傪攦偆偲丄偦偙偱偼庰惻傕柶惻偝傟傞偺偱偟傚偆偐丅

徚旓惻朄偑柶惻偝傟傞偺側傜丄庰惻傕柶惻偝傟側偄偲捯咫偑崌傢側偄傛偆偵巚偄傑偡偑丅

寢嬊偼柶惻揦傗柶惻昳乮偺栤戣揰乯偵傕捠偠傞媍榑偵側傝傑偡偺偱丄乽惻乿偵偮偄偰朄棟揑側偙偲傪彂偒偨偄偲巚偄傑偡丅

乽摨堦偺庢堷偵娭偟偰丄摉帠幰偵傛偭偰堎側傞朄棩偑揔梡偝傟傞偙偲偼側偄丅乿

That law is applied to a transaction means that the law can be applied to both of the parties.

偁傞庢堷偵朄棩傪揔梡偡傞偲偼丄庢堷偺摉帠幰偺椉曽偵摨偠朄棩傪揔梡偡傞偙偲偑偱偒傞丄偲偄偆堄枴偱偡丅

The concept "the other party of a transaction."

乽庢堷偺憡庤曽乿偲偄偆奣擮丅

A taxpayer is determined not by the person of a transaction but by the place of a transaction.

惻晧扴幰偼丄庢堷傪峴偭偨恖暔偵傛偭偰寛傑傞偺偱偼側偔丄庢堷偑峴傢傟偨応強偵傛偭偰寛傑傞丅

This may mean that general goods are free of the consumption tax but a

beer is not free of the liquor tax.

偙偺偙偲偼丄堦斒暔昳偵偮偄偰偼徚旓惻偼柶惻偩偑價乕儖偵偮偄偰偼庰惻偼柶惻偱偼側偄丄偲偄偆偙偲傪堄枴偟偰偄傞偺偐傕偟傟側偄丅

This is not a matter of "to whom" but a matter of "at which."

偙傟偼乽偳偙偱攧偭偨偐乿偺栤戣偱偁偭偰乽扤偵攧偭偨偐乿偺栤戣偱偼側偄偺偱偡丅

The attribute of customers and clients has nothing to do with the sales

nor the taxable income.

For example, does an air fare or the sale and the

taxable income which an airline company receives from a passenger on an

airplane

vary according to whether the passanger is domestic or foreign?

偍媞條偺懏惈偼丄攧傝忋偘傗塿嬥偲偼娭學偑偁傝傑偣傫丅

椺偊偽丄峲嬻椏嬥丄偡側傢偪丄峲嬻夛幮偑偛搵忔偺偍媞條偐傜庴偗庢傞攧傝忋偘傗塿嬥偼丄

偍媞條偑崙撪偺偍媞條偐奜崙偺偍媞條側偺偐偵傛偭偰曄壔偡傞偱偟傚偆偐丠

This is a matter of "At which is the sale realized?".

Taxes, not only an

income tax but also a consumption tax, a liquor tax, a tabacco tax, etc., are

recognized

at the place where the sale is realized.

In other words, a

taxpayer is recognized or specified or pinned down

at the place where the

sale is realized and at the time when the sale is realized.

偙傟偼乽偳偙偱斕攧偼幚尰偟偨偺偐丠乿偺栤戣側偺偱偡丅

強摼惻偩偗偱偼側偔徚旓惻傗庰惻傗偨偽偙惻側偳傕娷傔丄庬乆偺惻嬥偼丄斕攧偑幚尰偟偨応強偱擣幆偝傟傞偺偱偡丅

懠偺尵偄曽傪偡傟偽丄惻傪晧扴偡傞恖暔偼丄

斕攧偑幚尰偟偨応強偱斕攧偑幚尰偟偨帪偵擣幆偝傟傞丄偡側傢偪丄摿掕偝傟丄偼偭偒傝偲寛傑傞丄偲偄偆偙偲偵側傞偺偱偡丅

Taxes are recognized only by the sale itself at the place, not by who the

customer is.

In other words, taxes are recognized only by the seller's side,

not by the buyer's side.

Still in other words, taxes don't depend on the

customer.

Taxes depend on the sale itself.

庬乆偺惻嬥偼丄偦偺応強偵偍偗傞斕攧偦偺傕偺偺傒偵傛偭偰擣幆偝傟傞偺偱偁偭偰丄偍媞條偑扤偐偵傛偭偰擣幆偝傟傞傢偗偱偼偁傝傑偣傫丅

懠偺尵偄曽傪偡傟偽丄庬乆偺惻嬥偼丄攧傝庤懁偺傒偵傛偭偰擣幆偝傟傞偺偱偁偭偰丄攦偄庤懁偵傛偭偰擣幆偝傟傞傢偗偱偼側偄偺偱偡丅

偝傜偵懠偺尵偄曽傪偡傟偽丄庬乆偺惻嬥偼偍媞條偵偼嵍塃偝傟傑偣傫丅

庬乆偺惻嬥偼斕攧偦傟帺懱偱寛傑傞偺偱偡丅

乽扤偐傜乿偦偺廂塿傪庴偗庢偭偨偺偐偼庬乆偺惻嬥偵偼慡偔娭學偑側偄偺偱偡丅

庢堷偦偺傕偺偑庬乆偺惻嬥傪寛傔傞桞堦偺梫慺梫場側偺偱偡丅

偙偺暥柆偵偍偗傞乽庢堷偦偺傕偺乿偲偼丄庡偵庢堷偺寢壥敪惗偟偨廂塿偺嬥妟偲庢堷偑峴傢傟偨応強傪巜偟傑偡丅

庢堷偺寢壥廂塿偑敪惗偟偨偲偄偆帠幚偦偺傕偺偑丄壽惻傪峔惉偡傞偺偱偡丅

壽惻偼帠幚偵婎偯偒傑偡丅

壽惻偼恖偵偼婎偯偐側偄偺偱偡丅

暿側尵偄曽傪偡傞偲丄惻偲偄偆偺偼峴堊偵傛偭偰寛傑傞偺偱偡丅

惻偼峴堊偵傛偭偰寛傑傞偲偄偆偙偲偼丄庬乆偺惻嬥偼偍媞條偵偼嵍塃偝傟側偄偲偄偆偙偲偱偡偟丄

偝傜偵偼丄惻傪晧扴偡傞恖暔傕庢堷偺傒偵傛偭偰堦堄偵擣幆偝傟傞偲偄偆偙偲偱偡丅

攧傝庤懁偑惻傪晧扴偡傞恖暔偲側傞応崌乮椺偊偽強摼惻乯傕丄惻偼庢堷偺傒偵傛偭偰寛傑傝傑偡丅

攦偄庤懁偑惻傪晧扴偡傞恖暔偲側傞応崌乮椺偊偽徚旓惻乯傕丄惻偼庢堷偺傒偵傛偭偰寛傑傝傑偡丅

惻偺擣幆帺懱偼丄攧傝庤懁偐傜傕撈棫偟偰偄傑偡偟丄攦偄庤懁偐傜傕撈棫偟偰偄傑偡丅

晄巚媍偵巚偆偐傕偟傟傑偣傫偑丄偁傞堄枴攧傝庤懁偼幚嵺偵偼惻偺摉帠幰偱偼側偄偺偱偡丅

晄巚媍偵巚偆偐傕偟傟傑偣傫偑丄偁傞堄枴攦偄庤懁偼幚嵺偵偼惻偺摉帠幰偱偼側偄偺偱偡丅

偙偺暥柆偵偍偗傞惻偺摉帠幰偼丄惻柋摉嬊偩偗側偺偱偡丅

惻偵懳偟偰媊柋偑偁傞偺偼丄攧傝庤懁傗攦偄庤懁偱偼側偔丄惻柋摉嬊側偺偱偡丅

偄傗傓偟傠丄峴堊帺懱偑惻偺棟桼側偺偩丄偲尵傢偹偽側傜側偄偱偟傚偆丅

惻朄偼丄壗傜偐偺惻傪偦偺峴堊偦偺傕偺偵壽偡傞偩偗側偺偱偡丅

惻晧扴幰偲偼丄偦偺峴堊偺峴堊幰偲偄偆偵夁偓側偄偺偱偡丅

攧傝庤懁偵傕攦偄庤懁偵傕娭學偑側偄壽惻丄偦傟偑岞暯側壽惻偱偡丅

That one party receives a taxable income means that the other party pays the

money to the one party.

In this transaction, the same law should be applied

to both of the parties.

For example, in this transaction, on the principle of

law, it is not permitted that

the Japanese income tax law is applied to the

one party and the American income tax law is applied to the other party.

In

case the Japanese income tax law is applied to the one party,

the Japanese

income tax law should also be applied to the other party.

In case the

American income tax law is applied to the other party,

the American income

tax law should also be applied to the one party.

In case the inclusion in

deductible expenses of the money is based on the American income tax law,

the

inclusion in taxable revenues of the money should be based on the American

income tax law.

It is called "symmetry of a transaction."

In case one

Japanese business man earns some income in America, he should pay the income tax

in America.

Even if he says to the American tax authority, "I am willing to

pay the income tax back in Japan,"

the authority will reject his

declaration.

For the payment of the money is made in America.

"The payment

of the money" is made in a single transaction for both of the parties.

It's

both sides of the same coin.

"The principle of revenue and expense matching"

should be obeyed not only within a company

but also across from one party to

the other party of a transaction from a viewpoint of the income tax law.

偁傞恖暔偑塿嬥傪摼偨偲偄偆偙偲偼丄懠偺恖暔偑偦偺偍嬥傪偦偺恖暔偵巟暐偭偨丄偲偄偆偙偲偱偡丅

偙偺帪丄摨堦偺朄棩偑庢堷偺摉帠幰偺椉曽偵揔梡偝傟偹偽側傝傑偣傫丅

椺偊偽丄偙偺庢堷偵偍偄偰丄堦曽偵偼擔杮偺強摼惻朄偑揔梡偝傟傞偑懠曽偵偼傾儊儕僇偺強摼惻朄偑揔梡偝傟傞丄

偲偄偆偙偲偼朄棟忋偼擣傔傜傟側偄偺偱偡丅

堦曽偵擔杮偺強摼惻朄偑揔梡偝傟傞応崌偼丄懠曽偵傕擔杮偺強摼惻朄偑揔梡偝傟偹偽側傝傑偣傫丅

懠曽偵傾儊儕僇偺強摼惻朄偑揔梡偝傟傞応崌偼丄堦曽偵傕傾儊儕僇偺強摼惻朄偑揔梡偝傟偹偽側傝傑偣傫丅

偦偺偍嬥偺懝嬥嶼擖偑傾儊儕僇偺強摼惻朄偵婎偯偔応崌偼丄偦偺偍嬥偺塿嬥嶼擖傕傾儊儕僇偺強摼惻朄偵婎偯偐側偗傟偽側傝傑偣傫丅

偦傟偑乽庢堷偺懳徠惈乿偲屇偽傟傞傕偺偱偡丅

偁傞擔杮恖價僕僱僗儅儞偑傾儊儕僇偵偍偄偰強摼傪摼偨応崌丄斵偼傾儊儕僇偵偍偄偰強摼惻傪巟暐傢偹偽側傝傑偣傫丅

乽婣崙屻擔杮偵偍偄偰婌傫偱強摼惻傪巟暐偄偨偄偲巚偄傑偡丅乿偲傾儊儕僇偺惻柋摉嬊偵怽偟弌偰傕丄

摉嬊偼斵偺怽崘傪嫅愨偡傞偱偟傚偆丅

側偤側傜丄偦偺偍嬥偺巟暐偄偼傾儊儕僇偵偍偄偰側偝傟偨偐傜偱偡丅

乽偦偺偍嬥偺巟暐偄乿偼丄摉帠幰偺椉曽偵偲偭偰偨偩1偮偺偁傞庢堷偵偍偄偰側偝傟偨傢偗偱偡丅

偦傟偼1偮偺僐僀儞偺椉柺偲偄偆偙偲偱偡丅

乽旓梡丒廂塿懳墳偺尨懃乿偼丄堦夛幮撪偵偍偄偰偩偗偱偼側偔丄

強摼惻朄偐傜尒偨庢堷偺堦曽偲憡庤曽偲偺娫偵偍偄偰傕弲庣偝傟偹偽側傜側偄偺偱偡丅

{kind=link}

{kind=link}