2015年3月21日(土)

2015年3月17日(火)日本経済新聞 公告

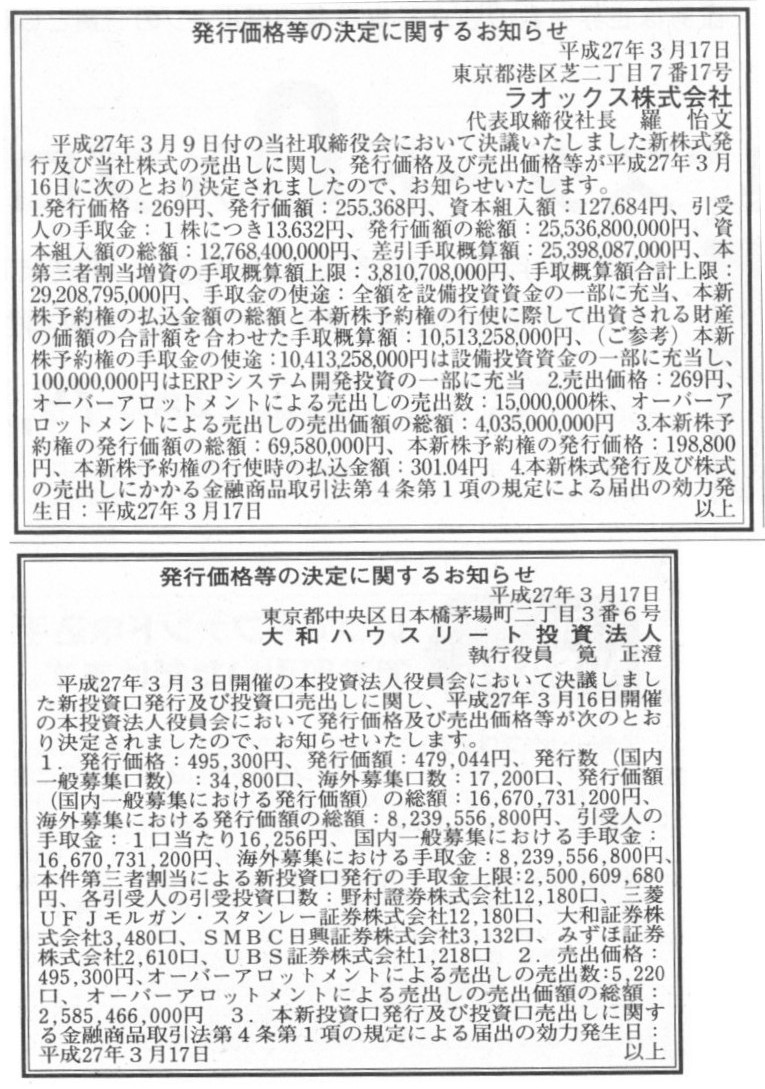

発行価格等の決定に関するお知らせ

ラオックス株式会社

発行価格等の決定に関するお知らせ

大和ハウスリート投資法人

(記事)

2015年3月9日

ラオックス株式会社

新株式発行及び株式の売出し

並びに第三者割当による第3回新株予約権の発行に関するお知らせ

ttp://www.laox.co.jp/wordpress/wp-content/uploads/2015/03/release_20150309_02.pdf

2015年3月9日

ラオックス株式会社

主要株主の異動に関するお知らせ

ttp://www.laox.co.jp/wordpress/wp-content/uploads/2015/03/release_20150309_01.pdf

2015年3月16日

ラオックス株式会社

株式の発行価格及び売出価格等の決定

並びに新株予約権の発行価額及び当初行使価額の確定に関するお知らせ

ttp://www.laox.co.jp/wordpress/wp-content/uploads/2015/03/release_20150316_01.pdf

2015年3月3日

大和ハウスリート投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.daiwahouse-reit.jp/site/file/tmp-PYuJK.pdf

2015年3月16日

大和ハウスリート投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.daiwahouse-reit.jp/site/file/tmp-ujHWh.pdf

【コメント】

ラオックス株式会社は、公募増資と並行して、「第三者割当による新株予約権の発行」も同時に行うようです。

第三者割当による新株予約権の割当先は、親会社である

GRANDA MAGIC LIMITED

となっているようです。

プレスリリースによりますと、公募増資の他に、親会社に対して新株予約権を割り当てることにした目的は、

>一度に大量の新株式を発行することを避け、即時的な希薄化を抑えながら将来の設備投資を中心とした資金需要に対処すること

とのことです(2/28ページ)。

ただ、親会社は、グループ会社を通じた間接所有分も含めれば、公募増資後でも議決権の過半数を実質的に所有している状態のままです。

つまり、仮に今後、ラオックス株式会社に資金需要が生じた場合は、親会社は、

親会社の意思により即座に親会社自身がラオックス株式会社の増資を引き受けることができる状態のままであるわけです。

その時の新株式の引受価額も市場株価を基準にして親会社が自由に決めてよいわけです。

柔軟な資金調達が目的なら、ラオックス株式会社はわざわざ新株予約権を親会社に割り当てる必要は全くないように思います。

それから、新株予約権の発行価額についてですが、プレスリリースには、

>行使価額等決定日における東京証券取引所の当社普通株式の

>普通取引の終値(当日に終値がない場合は、その日に先立つ直近日の終値)の0.70%に相当する金額に100,000

を乗じた額。

と書かれています(16/28ページ)。

新株予約権者(親会社)は、新株予約権の行使により、新株予約権1個当たり100,000株新株式を引き受けることになります。

ですので、新株式を引き受ける権利の大きさとしては、新株予約権は市場株価の「0.70%」の価額しかない、ということになります。

市場株価に比べれば、ただ同然の価額で新株予約権を発行した、ということになります。

しかし、新株予約権というのは、無償発行される場合もあります。

その場合は、新株式を引き受ける権利の大きさとしては、新株予約権は市場株価の「0%」の価額しかない、ということになります。

すなわち、新株予約権が無償発行される場合は、新株予約権に価額はない、ということになります。

新株予約権をいくらで発行するのかは、会社の目的によって変わるというだけです。

ライツ・オファリングの実施や取締役への報酬支払いという目的の場合は、新株予約権は無償発行されるでしょう。

そして、ライツ・オファリングの場合の権利行使価額は直近の市場株価に非常に近い価額に設定されるでしょう。

逆に、取締役への報酬支払いの場合の権利行使価額は、例えば1円など、著しく低い価額に設定されるでしょう。

新株予約権の発行価額同様、その新株予約権の権利行使価額も目的によって変わるというだけであるわけです。

>行使価額等決定日における東京証券取引所の当社普通株式の

>普通取引の終値(当日に終値がない場合は、その日に先立つ直近日の終値)に1.06

を乗じた額

と書かれています(16/28ページ)。

つまり、新株予約権の権利行使価額は直近の市場株価よりも6%だけ高い価額、というふうに設定されています。

この権利行使価額は、新株予約権者は新株式を引き受ける(会社は新株式を発行する)ということを考えると、自然な価額だと思います。

ただ問題は、新株予約権の発行価額の方だと思います。

これは他の言い方をすれば、「新株予約権の価額」、ということになります。

新株予約権者は、新株式を引き受けるに際して、株式の対価として会社に新たに資本を払い込むわけです。

つまり、新株予約権者は、新株予約権の取得価額と新株式の取得価額という合計2つの証券の対価を負担することになるわけです。

会社は、権利行使価額をも考慮した上で、新株予約権の発行価額を決めることが求められる、と言えるでしょう。

ただ、新株予約権の発行価額に理論上の正しい答えはないように思います。

ライツ・オファリングの実施や取締役への報酬支払いという場面であれは、新株予約権は無償発行することが理論上の正しい答えでしょう。

なぜなら、新株予約権を発行することによる資金調達は全く目的としていないからです。

では、このたびのラオックス株式会社の事例のように、親会社が新株予約権を引き受けるという場合、

その新株予約権の発行価額はいくらであるべきでしょうか。

新株予約権のことを「将来新株式を引き受けることができる権利である」という見方をすれば、

発行価額とは「権利の対価」であるわけですから、新株予約権の発行価額はある一定以上の価額であっても何らおかしくはないでしょう。

その株式の価値が高ければ高いほど、その株式を引き受けることができる権利も価値が高いはずだ、と言っていいでしょう。

ただ同時に、その株式の価値というのは理論上は市場株価に反映されているというふうに考えるわけです。

そうすると、その株式を引き受けることができる権利の価値は、結局、権利行使価額との兼ね合いで決まる(権利行使価額次第だ)、

という考え方に行き着くように思います。

そういったことを考えますと、新株予約権は、その権利行使価額の設定が本質的に重要なのであって、

その発行価額は相対的には重要ではない、という考え方に行き着くように思います。

「権利を無償で発行する」とだけ聞くと確かに一見おかしな気もするわけですが、その権利自体が権利行使価額で決めるため、

無償発行や著しく低い価額による発行にも実は合理性が出てくる場面がある、ということになるのだと思います。

借入金は将来返すために借りるわけです。

そして、新株予約権は新株式を発行するために発行するわけです。

要するに、それぞれのそもそもの目的を考えると、新株予約権が借入金の役割も果たしている、という状態がおかしいように思います。

他の言い方をすると、新株予約権者は「将来新株式を引き受けることができる権利」をこれまで現に持っていたわけです。

「将来新株式を引き受けることができる権利」を持つために支払った対価が「新株予約権の発行価額」であるわけです。

新株予約権者が権利行使しなかったことを理由に「新株予約権の発行価額」を返してくれ、と会社に言うのなら、

会社は新株予約権者に対し、「それなら、発行時からこれまであなたが持ち続けてきた権利も返してください。」

と言わねばならないでしょう。

ちょうど、一休さんが将軍様に対し、「では、屏風から虎を出してくれたら私がその虎を捕まえてみせますよ。」と言った様に。

新株予約権者は「将来新株式を引き受けることができる権利」を持つということによって、

言わばその権利を消費してきているわけです。

「将来新株式を引き受けることができる権利」は食べ物や燃料や原材料等とは異なり減少していったりはしませんが、

「将来新株式を引き受けることができる権利」を持っていたこと自体が新株予約権者にとっての便益であったわけです。

レンタルビデオ店でビデオを借りて、家で鑑賞した後、

レンタルビデオ店に返しに行った際、「ビデオを返したのだからレンタル料金を返してくれ。」とは言わないでしょう。

その理由は、レンタル料金はビデオを借りたことそのことに対する対価だからでしょう。

新株予約権も全く同じではないでしょうか。

「新株予約権の発行価額」というのは、「将来新株式を引き受けることができる権利」を得たことに対する対価なのです。

権利者が「将来新株式を引き受けることができる権利」を最後まで行使しなかったのならば、それは失効であるわけです。

お金であれば返せるでしょう。

しかし、権利者がこれまで得た権利という目に見えない便益は返しようがないでしょう。

そういったことを考えますと、「新株予約権の発行により資金調達を行う」ということは概念的にはない、と言っていいと思います。

Can a painting tiger on a folding screen be got out of it?

屏風絵の虎を屏風から出すことができるだろうか?

{kind=link}