2015年3月20日(金)

2015年3月17日(火)日本経済新聞

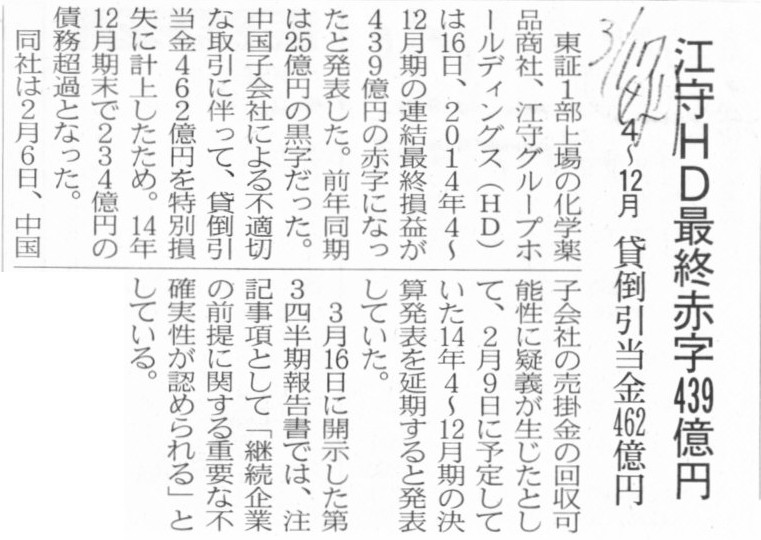

江守HD最終赤字439億円 4~12月 貸倒引当金462億円

(記事)

2015年3月16日

江守グループホールディングス株式会社

決算短信平成27年3月期

第3四半期決算短信〔日本基準〕(連結)

ttp://contents.xj-storage.jp/xcontents/AS70163/9f81aeed/98a2/4655/bc63/620f92eebf44/140120150316413085.pdf

2015年3月16日

江守グループホールディングス株式会社

貸倒引当金繰入額(特別損失)の計上に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS70163/a9b9e780/599d/47db/b41a/04c10a558e6f/140120150316413705.pdf

2015年3月16日

江守グループホールディングス株式会社

継続企業の前提に関する事項の注記に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS70163/d4015c24/773a/4ee1/8adb/11ee26fc731c/140120150316413092.pdf

【コメント】

決算短信を見ていますと、貸借対照表の表示がおかしいことに気付きました。

粉飾決算というほどのことではないとは思いますが、会計処理(仕訳)が間違っているのではないかと思います。

「決算短信平成27年3月期 第3四半期決算短信〔日本基準〕(連結)」

四半期連結貸借対照表

(7/13ページ)

四半期連結損益計算書

(9/13ページ)

「受取手形及び売掛金」勘定が前期に比べ大幅に減少しています。

中国子会社で貸倒引当金繰入額(特別損失)を計上したので、受取手形及び売掛金が減少した、ということのようです。

しかし、その会計処理方法は間違いです。

売上債権に対し貸倒引当金繰入額を計上しても、売上債権の価額自体は減少しません。

売上債権に対し貸倒引当金繰入額を計上すると、貸借対照表上は貸倒引当金勘定が増加するだけです。

貸借対照表上の貸倒引当金勘定は、資産の部にマイナス表示することになります。

したがって、貸倒引当金繰入額を計上した場合、売上債権の価額を減少させようが貸倒引当金のマイナスの価額を増加させようが、

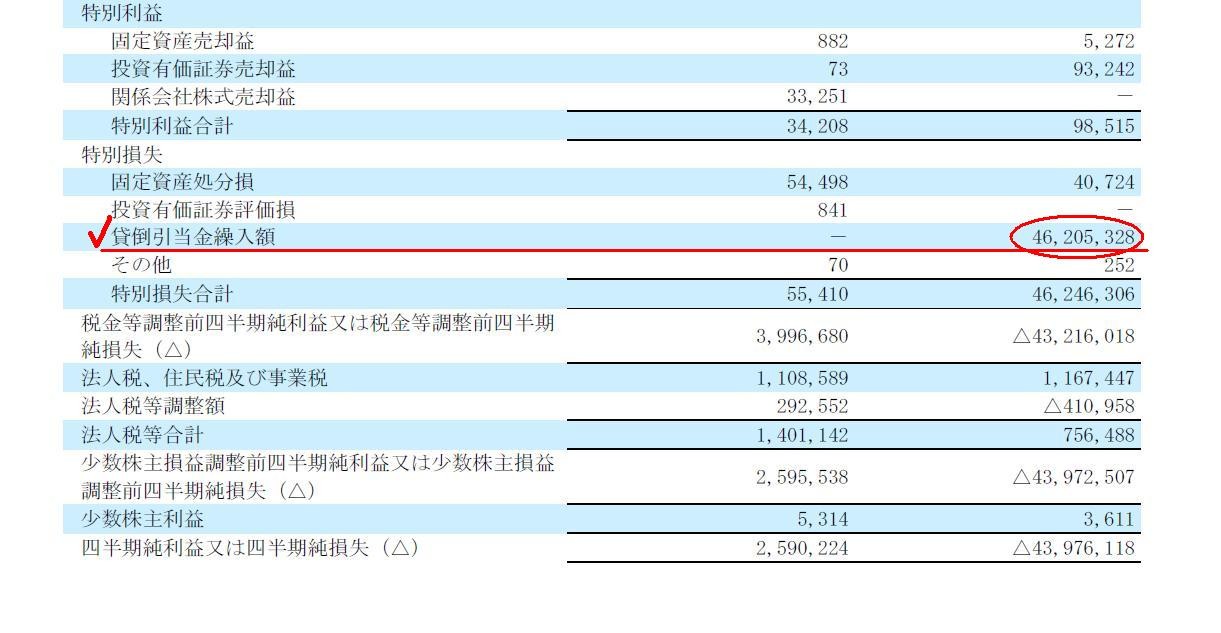

資産の部の合計額は、結果としては全く同じになります(この場合、流動資産が46,205,328千円減少することにはどちらも変わりはない)。

ただ、会計処理というのは、資産の部の合計額が同じになりさえすればそれでよいというものではありません。

各勘定科目の価額それぞれが正しい価額を表示していることが大切であるわけです。

貸倒引当金繰入額を計上したのなら、貸倒引当金の金額が増加しているべきでしょう。

江守グループホールディングス株式会社の貸借対照表のように、受取手形及び売掛金を減少させているのは間違いであると思います。

私個人の見解を書きますと、資産勘定に対して引当金を計上するのは会計理論上間違いであると思っています。

資産勘定の回収可能性に疑義が生じた場合に行わなければならない会計処理は、引当金の計上ではなく、減損損失の計上です。

引当金を計上するのは、将来の現金支出を、それ以前の各期各期に期間配分するためだけに行うべきなのです。

したがって、個人的には、貸倒引当金という勘定科目や考え方自体が会計理論上間違いだ、と思っています。

金銭債権の回収可能性に疑義が生じた場合に行わなければならない会計処理は、貸倒引当金の計上ではなく、債権減損損失の計上なのです。

資産勘定に対して引当金を計上するのは概念的に間違っていると思います。

以上の議論を踏まえ、江守グループホールディングス株式会社の中国子会社における貸倒引当金繰入額(特別損失)の計上に関する仕訳

を書きますと以下のようになります。

下記の仕訳②もしくは仕訳③であれば正しい会計処理だと思いますが、仕訳①は明らかに間違った会計処理方法だと思います。

①中国子会社が実際に切ったであろう仕訳

(貸倒引当金繰入額) 46,205,328千円 / (受取手形及び売掛金) 46,205,328千円

②中国子会社が会計基準上本来切らねばならなかった仕訳

(貸倒引当金繰入額) 46,205,328千円 / (貸倒引当金) 46,205,328千円

③会計理論上正しいと私が考える仕訳

(受取手形及び売掛金減損損失) 46,205,328千円 / (受取手形及び売掛金) 46,205,328千円

ところで、このたび貸倒引当金繰入額(特別損失)を計上したのは、あくまで江守グループホールディングス株式会社の中国子会社です。

江守グループホールディングス株式会社単体ではありません。

中国子会社において売上債権が貸し倒れても、江守グループホールディングス株式会社単体には直接的には影響はありません。

中国子会社が仮に倒産してしまったとしても、江守グループホールディングス株式会社の単体上は、

中国子会社株式の減損損失を計上することになるだけであり、現金の支出は一切伴いません。

また、中国子会社単体の負債に関しても、江守グループホールディングス株式会社単体には返済の義務はありません。

つまり、話をより一般化して言えば、「仮に連結子会社が倒産するとしたら?」という観点から見ると、

連結財務諸表は会社の実態を全く表していない、という言い方ができるように思います。

なぜなら、連結子会社の負債は、親会社や親会社の株主や親会社の債権者には全く関係がないからです。

また、連結子会社が倒産した場合、連結子会社の資産は、連結子会社の債権者に帰属する形になります。

つまり、連結子会社が倒産した場合、連結子会社の資産も、親会社や親会社の株主や親会社の債権者には全く関係がない、

ということになります。

連結子会社の資産や負債は、親会社や親会社の株主や親会社の債権者には全く関係がない、という言い方ができると思います。

もちろん、議決権を通じて、親会社が連結子会社の意思決定機関を支配しているのは確かです。

しかし、会社倒産時となりますと、会社からは議決権がなくなりますし、また、会社の負債も株主には全く関係がないわけです。

「連結子会社は決して倒産しない」ということを前提としているのなら、現在の連結財務諸表の考え方で正しいと思います。

しかし、「仮に連結子会社が倒産するとしたら?」といった観点から連結子会社の資産や負債を見てみますと、

親会社の財務諸表に連結子会社の資産と負債が計上されていること自体がおかしいのではないか、と思いました。

究極的には、「個別貸借対照表は何を表している計算書類か?」という議論にまでさかのぼる話になるかもしれませんが、

仮に、連結子会社の個別財務諸表を清算を前提として作成するとしても、その場合の連結子会社の資産勘定と負債勘定を

連結財務諸表に計上するのは間違いだ(親会社や親会社の株主や親会社の債権者には全く関係がないから)、ということになると思います。

他の言い方をすれば、株式により、親会社と連結子会社は法律的には完全に切り離されている、という言い方ができると思います。

もちろん、株式には議決権があります。

議決権という文脈で言えば、株式により、むしろ親会社と連結子会社とは法律的に強く結び付いているでしょう。

しかし、会社倒産時にはその議決権が消滅するわけですから、親会社と連結子会社は結果完全に切り離されてしまうのです。

会社は法人として1つであるべきだ、と思いました。

Just as a natural person is one entity or one party,

a company should

be one entity or one party in terms of commercial transactions and legal

conduct.

自然人が1つの事業者すなわち1つの当事者であるように、

商取引や法律行為という観点から言えば、会社も1つの事業者すなわち1つの当事者であるべきだ。

{kind=link}

{kind=link}

{kind=link}