2015年3月17日(火)

2015年3月17日(火)日本経済新聞 公告

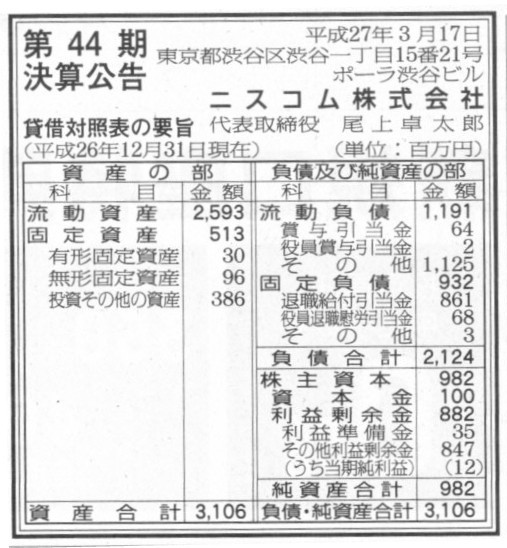

第44期決算公告

ニスコム株式会社

(記事)

【コメント】

ニスコム株式会社の第44期決算公告を見ますと、貸借対照表の負債の部には、「その他」を除くと、引当金勘定しかありません。

商法制度上、株式会社には債権者は全くいないとします。

すなわち、法律上、株式会社は債務者になれないとします。

この時、株式会社は、会計上、引当金を計上するべきでしょうか。

この質問に答えるためには、引当金を計上する意味や目的を理解しなければならないでしょう。

引当金を計上する意味や目的は、大きく分けると以下の2つだと思います。

①「保守主義の原則」を守るため

②「費用・収益対応の原則」を守るため

まず、①についてですが、端的に言えば、「保守主義の原則」は債権者保護の観点から導き出される原則に他なりません。

利益剰余金が多ければ多いほど配当金の支払いにより会社財産が社外流出してしまうわけですが、

債権者にとっては債務の弁済の引き当ては会社の財産しかないことから、債権者保護の観点から、

企業会計原則では、費用はできるだけ早く計上し収益はできるだけ遅く計上することを企業に求めているわけです。

他の言い方をすれば、債権者保護の観点から、計上する当期純利益の金額はできるだけ少なくし、

社外流出する会社財産をできるだけ減らすよう、企業会計原則は企業に求めているわけです。

ここで、「商法制度上、株式会社には債権者は全くいない」という場合、すなわち、「法律上、株式会社は債務者になれない」という場合、

率直に言えば、株式会社は会計上「保守主義の原則」のことは全く度外視してかまわないわけです。

なぜなら、その場合、債権者自体がいないわけですから、株式会社は債権者のことは全く度外視してかまわないからです。

もちろん、債権者がいないからと言って、費用はできるだけ遅く計上し収益はできるだけ早く計上してよい、

などということは決してありませんが、どちらかと言えば結果として税務基準に従った費用計上や収益計上方法に近くなると言いますか、

資産の回収可能性や将来の現金支出可能性を考慮した会計処理を行う必要は全くない、ということになります。

少なくとも、株式会社は保守的な会計処理方法に注意を払う必要は全くないわけです。

以上のことから言えば、「保守主義の原則」の観点から言えば、株式会社は引当金を計上する必要は全くないわけです。

次に、②についてですが、「費用・収益対応の原則」は、

各期各期の利益額を適正に算出・表示しようという趣旨・目的から導き出される原則です。

当世で言う小売業や卸売業のように、ある商品を仕入れてそれをそのまま販売する、という商取引の形態ですと、

売上高と売上原価との関係は完全に「費用・収益対応の原則」が守られている状態になります。

100円で仕入れたものを120円で販売した、という場合、売上高は120円であり売上原価は100円であるわけです。

そして利益額は20円であるわけです。

この利益額20円は、「費用・収益対応の原則」が完全に守られている利益額です。

「費用・収益対応の原則」だなどと大上段に構えなくても、ある意味費用と収益とは当然に対応が取れるものなのです。

「譲渡(販売)価格-取得(仕入)価額」という計算をすれば、

「費用・収益対応の原則」が完全に守られている利益額が自動的に計算されるのです。

ただ当世では、会社が製造業を営んだり仕入れた商品を在庫として一定期間保有するということを行います。

また、実務上様々な経費が発生します。

ですので、売上高とは直接的には対応していない費用というものを、会社は各期各期に適正に期間配分する必要が出てきたわけです。

その「売上高とは直接的には対応していない費用」を各期各期に適正に配分することを配賦と言ったりしますが、

どんなに厳密に配賦をする基準を考えたとしても、最後の最後はやはり何らかの基準で人為的に費用を配分した、という部分は残るわけです。

この点、「譲渡(販売)価格-取得(仕入)価額」という計算には人為的に配分したという部分は一切ない、

ということとは対照的であるわけです。

その意味では、当世の株式会社では、「費用・収益対応の原則」は最後の最後は完全には守りきれていない部分はどうしても残る、

と言わねばならないと思います。

これは、完全に税務基準に従った会計処理を株式会社が行う場合であってもそうです。

当世の税法では、率直に言えば、売上高とは直接的には対応していない費用も損金として認めているわけです。

人件費にせよ他の営業費用にせよ、たとえ直接部門の費用であっても、売上高とは1対1には対応していないわけです。

本当の意味で厳密に売上高と対応しているのは、販売した商品の仕入れ価格のみです。

当世の税法では、そして、企業会計原則その他では、「それらの費用も当期の収益の獲得に寄与したのだ。」、

という解釈を行っているだけなのです。

結果、売上高から売上高とは直接的には対応していない費用を引き算した利益額のことを

当世では「費用・収益対応の原則」が守られている(費用と収益の対応が取れている)利益額と呼んでいるだけなのです。

ただ、当世では株式会社が様々な事業を営むようになっていますから、

実務上そのような会計処理方法や利益額の計算方法を行わざるを得ないということなのだと思います。

他の表現を行えば、

「譲渡(販売)価格-取得(仕入)価額」という利益概念もあれば、

「売上高-売上高とは直接的には対応していない費用」という利益概念もある、

という言い方ができると思います。

元祖会計理論上は、「譲渡(販売)価格-取得(仕入)価額」という利益概念のみが本来の利益概念です。

それで、話が少しわき道にそれてしまったわけですが、話を引当金の計上に戻します。

結局のところ、当世では、実務上、

売上高とは直接的には対応していない費用も当期の売上高と結び付けて利益額を算出するようにしなければならないわけですが、

その際には「費用・収益対応の原則」をできるだけ守っていこうとする態度が常に求められるわけです。

営業費用の一種ということで、営業活動上当期に支出した現金は単純に当期の費用である、といった具合に、

費用計上はできるだけ自然な考え方に基づいて行うべきであり、人為的な期間配分というのはできるだけ避ける方が望ましいわけです。

ただ、有形固定資産の減価償却手続きが一番典型的かと思いますが、

費用の人為的な期間配分を行った方が、より「費用・収益対応の原則」は守られると考えられるであろう、

すなわち、より適正な利益額の算出・表示に資すると考えられるであろう、

という費用に関してだけは、人為的な期間配分を行っていくべきだ、と当世では考えているわけです。

そこで、以上の議論を踏まえた上で、引当金の計上についてはどのように考えるべきか、ですが。

「費用・収益対応の原則」に重点を置くならば、債権者がいるいないに関わらず、引当金は計上するべきだ、という結論になります。

引当金の計上では、将来の現金支出の発生原因は現金支出時以前の各期各期にあると考え、

その費用をその各期各期に負担させていくわけですが、

各期各期の負担額が合理的である限り、すなわち、各期各期に帰属していると考えられる見積額が合理的であるならば、

引当金を計上していった方が、より「費用・収益対応の原則」は守られると考えられる、

すなわち、より適正な利益額の算出・表示に資すると考えられるわけです。

将来の現金支出総額は、現金支出時以前の各期各期に紐付けていった方が各期の利益額算出上合理的であるならば、そうするべきなのです。

この「費用と収益の対応のさせ方」に、債権者の存在は全く関係ないわけです。

ただ、税法上は、客観性・透明性・公平性に最重点を置いていますので、費用(損金)は現金支出一本で判断しているというだけなのです。

一方、税法の考え方や観点からというわけではありませんが(結果として考え方としては近くなりますが)、

費用の人為的な期間配分というのはできるだけ避ける方が望ましい、という点に重点を置くならば、

引当金は計上するべきではない、という結論になります。

これも債権者がいるいないは全く関係ありません。

純粋に、費用の人為的な期間配分というのはできるだけ避ける方が望ましいので、

現金支出以前の費用の見越し計上のようなことは行うべきではない、と言っているだけです。

結局、引当金の計上を行うべきか否かについては、相対的な違いしかない2つの異なる結論に行き着くのだと思います。

どちらに重きを置くかで話が変わる、というだけだと思います。

以上、全ての議論をまとめますと、株式会社に債権者は全くいない(株式会社は法律的に債務者になれない)という商法制度においては、

①「保守主義の原則」を守るためという観点からは → 引当金を計上する必要は全くない

②「費用・収益対応の原則」を守るためという観点からは → どちらとも言えない(理論上はどちらにも分がある)

という結論になります。

If it were not for creditors to a stock company from the beginning, would

an allowance be recorded?

仮に最初から株式会社には債権者はいないとして、引当金は計上するべきだろうか?

{kind=link}