2015年3月10日(火)

2015年2月20日

株式会社丸和運輸機関

新株式発行及び株式売出しに関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS96767/cf7f2d06/5ea2/4a94/abc8/363e6344f6b6/140120150220029041.pdf

2015年3月9日

株式会社丸和運輸機関

発行価格及び売出価格等の決定に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS96767/9c2efde4/27c5/4693/b9e8/9886a172bad4/140120150309408064.pdf

2015年3月9日

産業ファンド投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.iif-reit.com/upd/ir_news/pdf/1503091715311380.pdf

2015年2月27日

アルビス株式会社

新株式発行及び株式の売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1220812

2015年3月9日

アルビス株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1222674

2015年2月26日

株式会社九電工

第2回無担保転換社債型新株予約権付社債の発行について

ttp://www.kyudenko.co.jp/ir/docs/150226%EF%BE%91%EF%BE%80%EF%BE%9D%EF%BE%8E%EF%BE%9F.pdf

2015年2月26日

株式会社九電工

新株予約権付社債発行に関する有価証券届出書

ttp://www.kyudenko.co.jp/ir/docs/150226%EF%BE%84%EF%BE%84%EF%BE%9E%EF%BD%B9%EF%BE%83%EF%BE%9E%EF%BD%BC%EF%BD%AE.pdf

2015年3月9日

株式会社九電工

第2回無担保転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.kyudenko.co.jp/ir/docs/150309_Pj%2070%EF%BE%98%EF%BE%98%EF%BD%B0%EF%BD%BDsent_final%5B1%5D.pdf

2015年3月10日(火)日本経済新聞

原油価格 振れ幅大きく 投資家の戦略 分かれる

短期 積極的に売買/長期

手控えムード

金、3ヵ月ぶり安値圏 NY先物 米雇用統計の改善受け

NY砂糖、5年ぶり安値圏 ブラジル通貨安など影響 供給拡大観測が強まる

(記事)

2014年12月16日(火)日本経済新聞

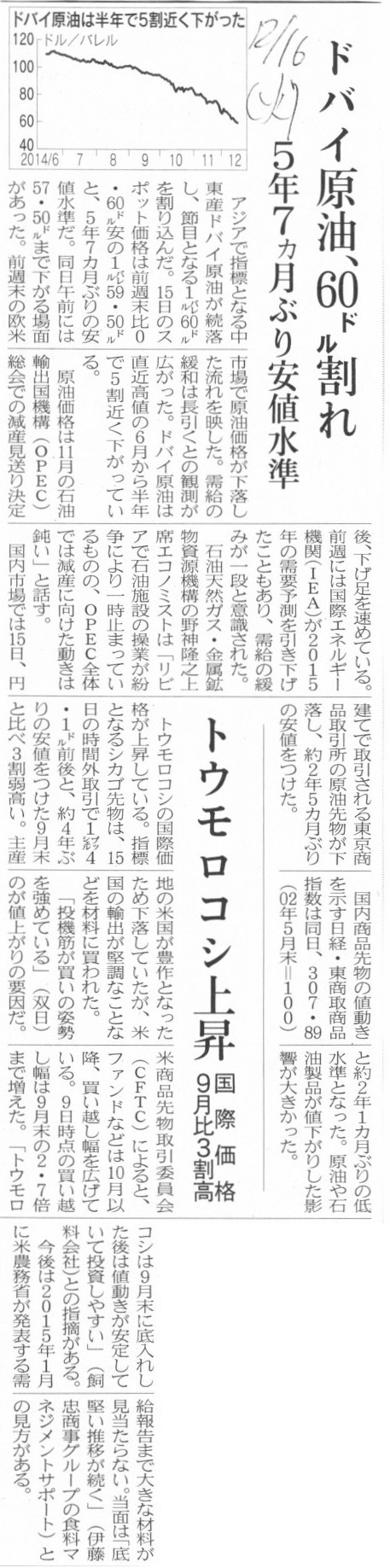

ドバイ原油、60㌦割れ 5年7ヵ月ぶり安値水準

トウモロコシ上昇 国際価格9月比3割高

(記事)

2014年12月16日(火)日本経済新聞

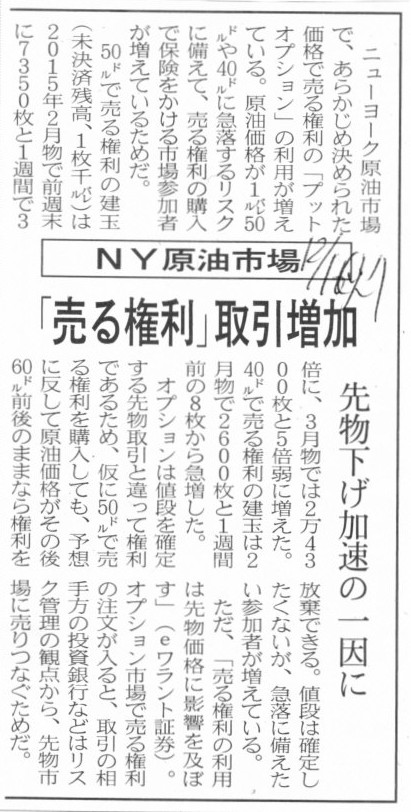

NY原油市場 「売る権利」取引増加 先物下げ加速の一因に

(記事)

【コメント】

今日は「砂糖の日」(3月10日)だからかどうかは知りませんが、砂糖にも国際相場(砂糖の取引市場)があるようです。

また、トウモロコシにも国際相場(トウモロコシの取引市場)があるようです。

商品の取引ということを大きな視点で見れば、株式や金であれば、「買った人が再び売る」ということがあり得ると思います。

より正確に言えば、買った株式や金を再び売って現金化するということをむしろ商品取引上の前提としている側面があると思います。

しかし、原油や砂糖やトウモロコシの場合は、「買った人が再び売る」ということがあり得ないのではないかと思います。

なぜなら、原油や砂糖やトウモロコシの場合は、市場で買った人がそのまま消費するか他者へ卸売りもしくは小売りするからです。

要するに、「消費してその商品はなくなるか否か」という商品特性上の違いは、商取引上極めて大きいわけです。

「消費してその商品はなくなる」場合は、当然「買った人が再び売る」ということは文字通り物理的にできないわけです。

しかし、「消費してその商品がなくなることはない」という場合は、「買った人が再び売る」ということはできるわけです。

そういったことを考えますと、株式や金のように、「消費してその商品がなくなることはない」という商品の場合は、

売った買ったという市場(商品取引の場)が成立し得ると思います。

しかし、原油や砂糖やトウモロコシのように、「消費してその商品はなくなる」という商品の場合は、

売った買ったという市場(商品取引の場)は成立し得ず、

ただ単に売り手が買い手に売ってその商品に関する取引は終了となるだけだと思います。

売り手の数・買い手の数のことなどはともかく、株式市場や金市場は原理的には存在し得ると思います。

しかし、原油市場や砂糖市場やトウモロコシ市場は、原理的に存在し得ないと思います。

自身が消費しないならば、原油や砂糖やトウモロコシは物理的には再び売るということ自体は可能でしょうが、

それらの商品は元々の売り手が売るというだけで終わると思います。

つまり、元々の売り手が同じ価格で売り続ける限り、

買い手は、再び売るためには自身が買った価格よりも低い価格に設定しないと売れない(高い価格に設定しても売れない)わけですが、

自身が買った価格よりも低い価格で売るとその人は損をするだけであるわけです。

ですから、原油や砂糖やトウモロコシには売った買ったの市場が成立しないと思います。

他の言い方をすると、原油や砂糖やトウモロコシは最後には誰かが消費する(そしてなくなる)わけです。

ですから、売った買ったの市場が原理的に成立し得ないわけです。

しかし、株式や金の場合は消費してなくなることがありませんから、思惑で価格が変動し得るため、

結果、売った買ったの市場が原理的に成立し得るわけです。

(原油や砂糖やトウモロコシの取引の場合は、ある意味今後とも自然から安定して収穫できるということを暗に前提としている

のかもしれないな(つまりその点にまつわる思惑や投棄はない)、とも思ったのですが、その点ついてはここでは度外視しました。)

The price of goods and services.

(財やサービスの価格)

2015年1月7日(水)日本経済新聞

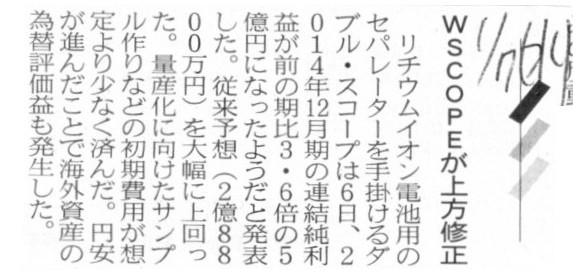

WSCOPEが上方修正

(記事)

2015年1月6日

ダブル・スコープ株式会社

業績予想の修正に関するお知らせ

ttp://w-scope.co.jp/ir/library/pdf/syusei20150106.pdf

2015年2月12日

ダブル・スコープ株式会社

平成26年12月期決算短信〔日本基準〕(連結)

ttp://w-scope.co.jp/ir/library/pdf/earning20150212.pdf

2015年2月12日

ダブル・スコープ株式会社

2014年12月期決算説明会資料

ttp://w-scope.co.jp/ir/library/pdf/presen20150212.pdf

【コメント】

記事には、

>量産化に向けたサンプル作りなどの初期費用が想定より少なく済んだ。

と書かれています。

この点については、「業績予想の修正に関するお知らせ」には、

>新規顧客への量産開始に伴う初期費用が計画を下回る

と書かれています。

業績予想ではなく確定した決算である「平成26年12月期決算短信〔日本基準〕(連結)」には、この点については特に何も記載はありません。

ただ、「2014年12月期決算説明会資料」には、「製造原価の状況」ということで、

>量産立ち上げ等による見本費

とだけ書かれています(9/32ページ)。

これらの記述だけを読んでも、ダブル・スコープ株式会社がいうサンプルや見本がどのような位置付けの製造品なのかは分かりません。

私は最初、ダブル・スコープ株式会社は自社で新商品を開発しており、

その新商品の量産化を行うか否かの検討や判断に際して自社のためにサンプル品をプロトタイプとして製造しているのだろうと思いました。

ところが、ダブル・スコープ株式会社のホームページや決算短信等を読んでいますと、

ここでいうサンプルや見本とは、どちらかというと、量産前にお客様に確認を取るためのサンプル品、

という位置付けのもののように思います。

前者の文脈におけるサンプル品は、見込生産形態におけるサンプル品、と表現できると思います。

一方、後者の文脈におけるサンプル品は、受注生産形態におけるサンプル品、と表現できると思います。

同じサンプル品でも、見込生産か受注生産かで位置付けが大きく異なると思います。

この製造品はあくまでサンプル品なのですから、サンプル品製造にかかる費用は少なければ少ないほど合理的であるのはどちらも同じですが、

見込生産形態におけるサンプル品の場合は、その後の量産化による売上高によりその費用を回収していかねばなりませんが、

受注生産形態におけるサンプル品の場合は、お客様からの要望を受けて事前確認の意味合いでサンプル品を製造している側面がありますから、

サンプル品製造にかかる費用の回収は比較的容易と言いますか、実際に納入する製品の対価に含まれてくる、ということになると思います。

そういったことを考えますと、ダブル・スコープ株式会社は基本的には受注生産を行っているのではないかと思いますので、

サンプル作りにかかる費用の増減が損益に影響を与えることはないのではないだろうかと思いました。

サンプル作りとは言っても、お客様からの発注書・仕様書に従ったサンプル品(自社で自由に製造したサンプル品ではない)なのですから。

株式会社菊池製作所

ttp://www.kikuchiseisakusho.co.jp/

確かに、トップページに、

>菊池製作所は一括一貫体制による「研究開発」・「試作」の総合支援企業です。

と書かれています。

ただ、「試作」とは言っても、先ほどのダブル・スコープ株式会社同様、

株式会社菊池製作所の場合はあくまでお客様からの依頼を受けて試作品を作成している、という位置付けだと思います。

ただ先ほどのダブル・スコープ株式会社とは少しだけ異なり、株式会社菊池製作所の場合は、

お客様が製品の仕様を技術的な理由により自社だけでは決め切れないと言いますか、

お客様自身が製品をアイデアの段階までしか定義し切れない、という状態であるように思います。

そんな中、株式会社菊池製作所はお客様と共に製品を具体化していく支援を行っているのだと思います。

ですので、株式会社菊池製作所では、サンプル作りがダブル・スコープ株式会社よりも重要なのだと思います。

ただ、先ほどのダブル・スコープ株式会社同様、株式会社菊池製作所でも自社で自由に試作品を製造するのでは全くなく、

あくまでお客様の要望やアイデアをきめ細かく反映した試作品を製造することに変わりはありません。

つまり、お客様から見ればその試作品は今後の量産化を検討するための試作品に過ぎないわけですが、

株式会社菊池製作所から見ればその試作品はれっきとした受注生産品であるわけです。

株式会社菊池製作所のサイトには、”私たち菊池製作所の仕事は、お客様のご要望やアイデアを具現化するための技術支援を行うこと。”

と書かれていますが、

株式会社菊池製作所はお客様との商談の中で、お客様の要望やアイデアをより具体的な技術や製品の形に落とし込んでいくことを

支援しているに過ぎず、実際に製造する製品は「詳細に仕様が固まった製品」であるわけです。

お客様が「とにかく俺の頭の中にあるものを作ってくれ。」などと製造依頼をすることは決してありません。

「このような技術を用いたこのような寸法のこのような重量のこのような形状の製品をこれだけの数いくらでいつまでに作って下さい。」

というふうに具体的に仕様の決まった製品の発注を行うわけです。

そして、株式会社菊池製作所は発注書通りの製品を製造するわけです。

そして、その製品(有体物)をお客様に納品(引渡し)して、製品の対価を受け取るわけです。

その前段階として、試作品を製造し間違いのない仕様をお客様との間で固めていく、というだけなのだと思います。

The costs of a trial piece is not classified as materials costs.

試作品の費用は原材料費には分類されません。

It means that the costs of a trial piece should not be considered to be

included in the manufacturing cost

and that they should be classified as a

kind of charge for confirmation of specifications.

つまり、試作品の費用は、製造原価に含まれると考えるべきではなく、

仕様確認のための一種の手数料と分類するべきだ、ということです。

For the costs of a trial piece themselves are composed of materials costs, labor costs and manufacturing overheads.

というのは、試作品の費用そのものが、原材料費、労務費、経費から構成されているからです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}