2015年3月9日(月)

2015年3月9日(月)日本経済新聞 公告

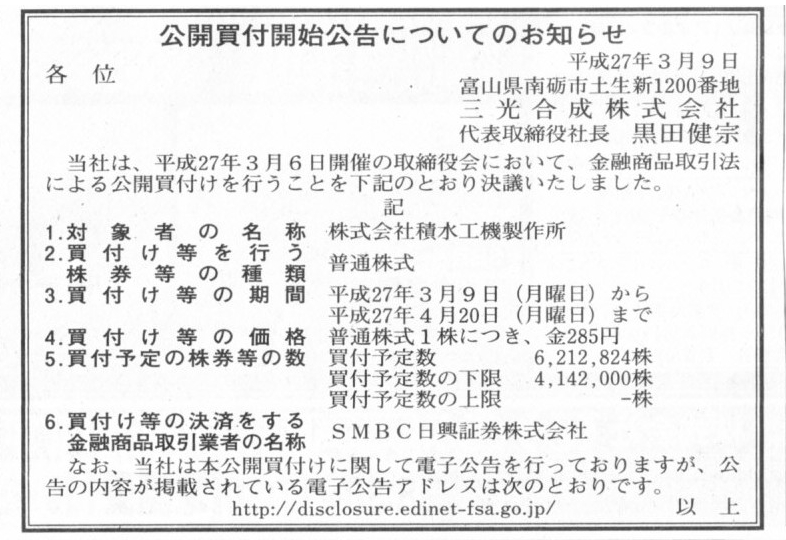

公開買付開始公告についてのお知らせ

三光合成株式会社

(記事)

2015年3月6日

三光合成株式会社

株式会社積水工機製作所普通株式(証券コード6487)に対する公開買付けの開始に関するお知らせ

ttp://ir.sankogosei.co.jp/ja/irnews/irnews139483350349664450/TopLink/RedirectFile/140120150306405912b.pdf

2015年3月6日

株式会社積水工機製作所

三光合成株式会社による当社普通株式に対する公開買付けに関する賛同及び当社普通株式の応募推奨に関する意見表明のお知らせ

ttp://www.sekisuikouki.co.jp/ir/pdf/TDnetVersionSKSG.pdf

2015年3月6日

株式会社積水工機製作所

平成27年3月期配当予想の修正に関するお知らせ

ttp://www.sekisuikouki.co.jp/ir/pdf/配当予想修正.pdf

【コメント】

このたびの公開買付価格は、普通株式1株につき、285円、とのことです。

この公開買付価格は、前営業日の終値に対して36.4%のプレミアム、過去1か月間の終値単純平均株価に対して31.9%のプレミアム、

過去3か月間の終値単純平均株価に対して33.8%のプレミアム、過去6か月間の終値単純平均株価に対して42.5%のプレミアム、

となっています。

今日書きたい論点と関連があることですので、昨日書いたことをもう一度引用しますと、

>市場株価には今現在の市場株価にしか意味はないわけですが、

>参考値ということで過去1ヶ月間~6ヶ月間の市場株価から見ても一定以上のプレミアムが付けられています。

>一言で言えば、公開買付者は市場における公正な価格よりも高い価格で株式を買うと言っている、という状態であるわけです。

と昨日は書きました。

そして、元々の会社の創業者は小さな金額しか出資していない、という点に関連して、

>端的に言えば、既存株主(会社設立株主)から見ると、出資額としては小さいのだが、市場で保有株式に付いている価格が非常に大きい、

>という状態であるわけです。

と書きました。

この、

「会社への元々の出資額は非常に小さいにも関わらず、上場後株式を買い集めようとすると非常に高い価格で買わなければならなくなる。」

という点について、資料を作成してみましたので参考にして下さい。

株式の価額が、創業者による元々の出資額からスタートした後、どんどん大きくなっていく様子が分かると思います。

上場株式の公開買付を行おうとすると、元々の出資金額に3重もの言わば加算金が上乗せされた価格で買わなくてはならなくなるのです。

「最終的なあれは4階になりますよ。」

(The final fish is on the fourth floor.)

(PDFファイル)

(キャプチャー画像)

ただ、仮に、差額の362円に意味があるとすれば、それは「時間」です。

M&Aは「時間を買う」と言います。

創業者が100円のものを462円にまで育てたのです。

買付者は、362円を出して「時間」を買ったのです。

【参考にした資料】

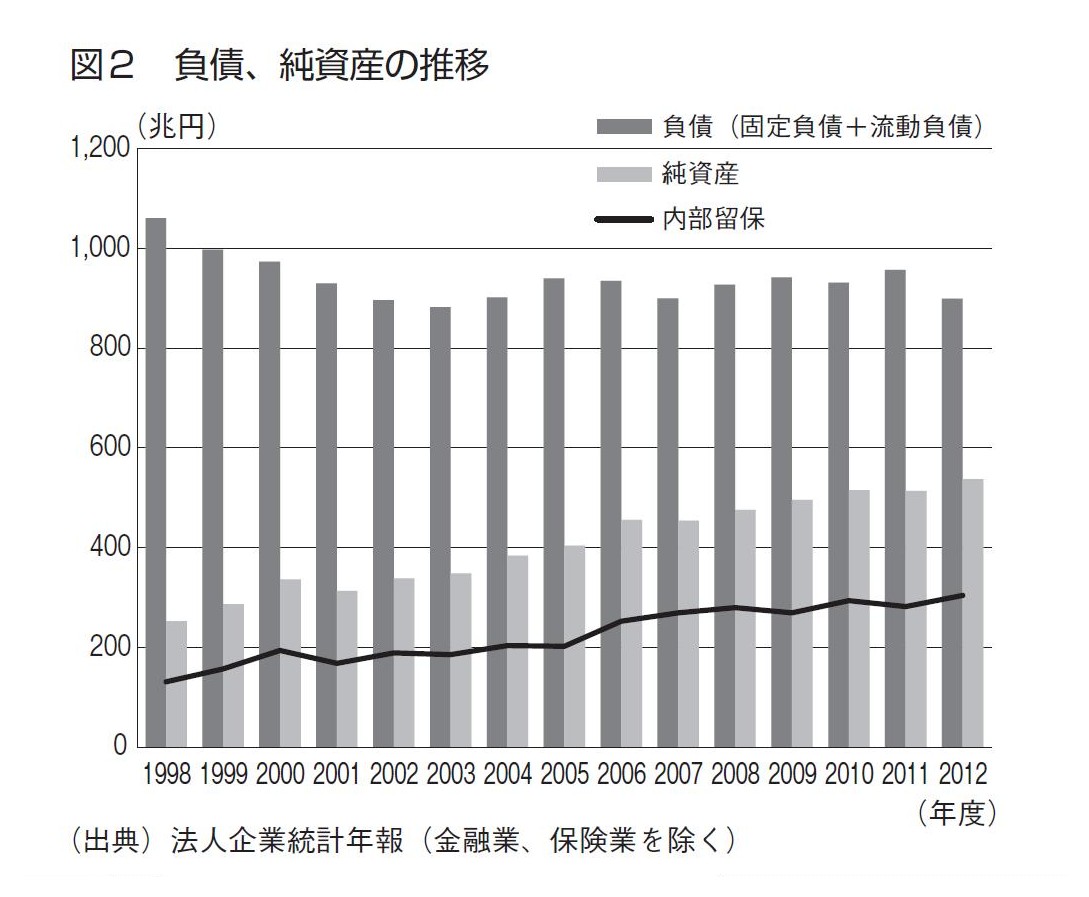

資料①:「シリーズ日本経済を考える」(財務総合政策研究所)

「40.

法人企業統計からみる日本企業の内部留保(利益剰余金)と利益配分」

ttp://www.mof.go.jp/pri/research/special_report/f01_2014_03.pdf

2. 法人企業統計からみる内部留保(利益剰余金)

(2)資金調達の変化

図2 負債、純資産の推移

(3/10ページ)

↓

「最後は棒グラフのピクセル数で資本金と内部留保の割合を概算。資本金:内部留保=100:127(2012年度法人企業統計年報)」

資料②:日本経済新聞電子版の投資・金融コーナー

国内の株式指標

ttp://www.nikkei.com/markets/kabu/japanidx.aspx

「純資産倍率(連結決算ベース) 日経平均:1.47倍(2015年3月9日時点)」

資料③:株式会社ストライクのM&A情報サイト「ストペディア」

TOBプレミアム:10ヵ年総合 プレミアムランキング

ttp://www.stpedia-ma.com/tob/

「全プレミアム平均:38.36%(最終データ更新日:2015年2月13日(金) )」

上場株式を取得するつもりなら、創業者がかつて同じ株式に投じた価額に比べ3重に金額が追加された価額を支払う必要がある

ということを覚悟しなければならない。

One of the "triple additional value" is called "retained

earnings."

Retained earnings are a substantial being.

In other words, a

company has real assets counterbalanced with its retained earnings on the

balance sheet.

But, the two others of the "triple additional value" are not a

substantial being.

They are no more than a speculation and a spectacular.

「3重の加算金」の1つは、「内部留保」と呼ばれるものです。

内部留保は、実体のあるものです。

他の言い方をすれば、会社は内部留保に見合うだけの実在する資産を貸借対照表上に持っている、ということです。

しかし、「3重の加算金」の残り2つは、実体のないものです。

それらは単なる思惑とM&A劇場に過ぎないのです。

What a takeover-bid-maker is going to buy is...

公開買付者が買おうとしているのは・・・

The takeover-bid-maker was prepared to buy a certain listed share at 462

yen.

At first, I didn't understand his action because the founder invested as

little as 100 yen in the share.

What he was going to buy is not a listed

share but, on the contrary to the expectation, time.

公開買付者はある上場株式を462円で買うつもりだった。

創業者は100円しか投じていない株式なのになぜ?

公開買付者が買おうとしていたのは、上場株式ではなく、時間だった。

{kind=link}

{kind=link}