三菱UFJフィナンシャル・グループは26日、6月の株主総会での承認を経て委員会設置会社へ移行する方針を決めたと発表した。

経営の執行と監督を分離し、取締役会はグループ経営の監督に軸足を移す。

国際的に活動する総合金融グループとして、株主の約4割を占める海外投資家に分かりやすい経営形態を採用する。

(時事通信 2015/02/26-19:26)

ttp://www.jiji.com/jc/c?g=eco&k=2015022600824

2015年2月26日

株式会社三菱UFJ

フィナンシャル・グループ

指名委員会等設置会社への移行について

ttp://www.mufg.jp/vcms_lf/news/pressrelease-20150226-001.pdf

【コメント】

株式会社三菱UFJ

フィナンシャル・グループは現在持株会社制を採用しているわけですが、

さらにこのたび委員会設置会社へも移行する方針であるようです。

持株会社制でも委員会設置会社でも、株主は実際に業務を執行する人物を選任できない、というガバナンス上の問題点があると思います。

株主が選任した取締役は、持株会社で業務を執行するわけでもありませんし、傘下の事業子会社で業務を執行するわけでもありません。

株主は一体誰を選任しているのか、全く分からない状態であるように思えます。

本当の意味での「コーポレート・ガバナンス」とは、監督機能を強化することではなく、業務執行そのものに力を注ぐことだと思います。

「株主が選任できるのは、実は業務執行とは全く関係がない人物のみだ。」

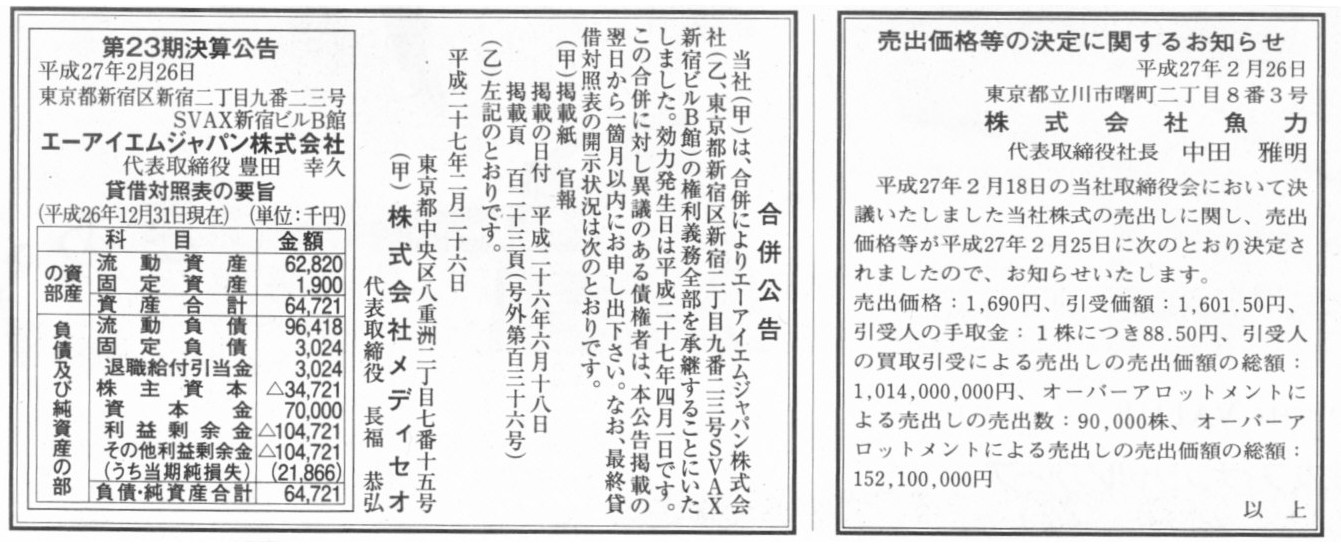

2015年2月26日(木)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社魚刀

合併公告

株式会社メディセオ

(記事)

2015年2月18日

株式会社魚刀

株式の売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1218840

2015年2月25日

株式会社魚刀

売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1220173

企業会計ナビ(新日本有限責任監査法人)

債務超過の100%子会社との合併の可否と合併差損の会計処理

ttp://www.shinnihon.or.jp/corporate-accounting/qa/restructuring/2012-01-17-03.html

>Question

>債務超過の100%子会社を吸収合併することについて

>①債務超過の状態にある100%子会社を吸収合併することができるのでしょうか。

>②合併可能であるとすれば、会計処理はどのようになるのでしょうか。

>

>Answer

>①債務超過の状態にある100%子会社との合併は、会社法の条文上は明確な記載はありませんが、

>立法担当者の見解によると債務超過会社を消滅会社とする吸収合併は可能であると解されています。

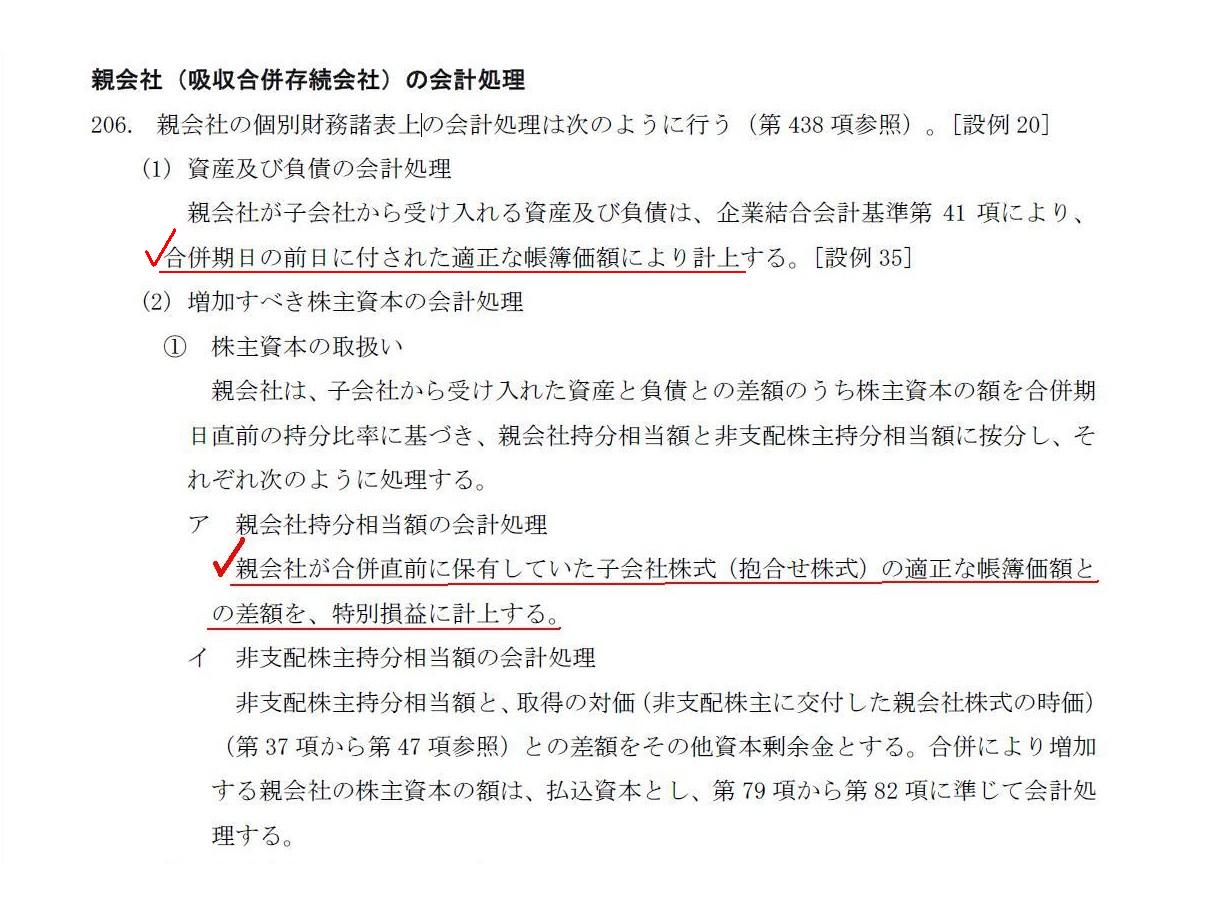

「企業会計基準適用指針第10 号企業結合会計基準及び事業分離等会計基準に関する適用指針」(最終改正平成25 年 9 月13

日)

親会社が子会社を吸収合併する場合の会計処理

親会社(吸収合併存続会社)の会計処理

「第206項」

合併の効力発生日である2015年4月1日の株式会社メディセオの合併受入仕訳(現行の会計基準に従った会計処理方法)

(エーアイエムジャパン株式会社諸流動資産) 62,850千円 / (エーアイエムジャパン株式会社諸流動負債) 96,418千円

(エーアイエムジャパン株式会社諸固定資産) 1,900千円 (エーアイエムジャパン株式会社諸固定負債) 3,024千円

(抱合せ株式消却損) 104,692千円 (エーアイエムジャパン株式) 70,000千円

現行の会計基準に従った会計処理方法は以上のようになるようですが、やはり気になるのは「抱合せ株式」という考え方です。

この「抱合せ株式」というのは、存続会社が親会社、消滅会社が子会社の関係にあった場合に計上されるようです。

存続会社と消滅会社が親子会社の関係になかった場合は、簡単に言えば、

合併交付対価と消滅会社の純資産の差額は正もしくは負ののれんを計上することになるようです。

そして、合併前に存続会社が消滅会社株式を所有していた場合は、その消滅会社株式は合併により存続会社の自己株式となるようです。

端的に言えば、合併前の存続会社と消滅会社の関係によって会計処理方法が変わる、ということになるわけです。

しかし、会計理論的に言えば、「合併の会計処理方法は合併前の存続会社と消滅会社の関係に依存しない」、と言わねばなりません。

その理由としては、結局のところ、

株主構成や株式所有割合に関わらず合併を行うことについては株主が承認したことに変わりはないからだ、

という説明方法になると思います。

存続会社と消滅会社とが、親子会社の関係にあろうが、一定割合のみの株式の持合の関係にあろうが、全く資本関係がなかろうが、

消滅会社の株主は全員5%未満の株式しか所有していない少数株主の集まりの状態(特段の大株主などはいない状態)にあろうが、

いずれのケースにおいても「株主総会決議により合併の承認を株主は行った」という事実に変わりはないわけです。

したがって、いずれのケースにおいても、合併の考え方・会計処理方法は全く同じである、ということになるのです。

合併の効力発生日である2015年4月1日の株式会社メディセオの合併受入仕訳(私が考える正しい会計処理方法)

(エーアイエムジャパン株式会社諸流動資産) 62,850千円 / (エーアイエムジャパン株式会社諸流動負債) 96,418千円

(エーアイエムジャパン株式会社諸固定資産) 1,900千円 (エーアイエムジャパン株式会社諸固定負債) 3,024千円

(営業権) 34,692千円

(自己株式) 70,000千円

(エーアイエムジャパン株式) 70,000千円

会計理論上は、合併に限らず、全ての法行為・取引に関して、

「その会計処理方法は法行為・取引を行う会社・当事者の関係に依存しない」、と言わねばなりません。

他の言い方をすれば、「資本関係は会計処理方法に影響を与えない」のです。

ここで言う資本関係とは、持株比率や意思決定の支配の有無等、という意味です。

ある意味、株式に所有割合は全く関係ないのです。

以前、「株式の考え方・捉え方」について、

株式に2株という考え方・捉え方はない、正しくは、1株が2つ、だ、といったことを書いたことがあるかと思います。

株式に「2株」という考え方・捉え方はなく、「2株」は「株式1株が2つ」と考えるのです。

ここで言う「2つ」とは、2枚、2証券、2切れ、2固まり、2セット、英語で言えば

"two pieces"

、という意味です。

「2株」とは決して「株式2株が1つ」という意味ではないのです。

それほどまでに、株式というのは、1株1株が完全に独立しているものなのです。

会社が発行している1株1株をたまたま1人の人物が全て所有している状態だと、100%所有だ完全子会社だ、と表現するだけなのです。

このように考えますと、「会計処理方法は法行為・取引を行う会社・当事者の関係に依存しない」、

ということの意味が理解できるのではないでしょうか。

>数年前に法人税法が改正されて、現在では完全子会社からの配当金には法人税が課税されないことになったようですが、

>法理的な話をすれば、配当金の支払いに株主の持株比率・所有割合等は本来は全く関係ありません。

>なぜなら、株式は1株1株が完全に独立しているからです(1%所有だろうが100%所有だろうが必ず1株単位で配当金は支払われる)。

と書きました。

配当金の支払いや受け取りに関しても考え方は全く同じです。

1%所有だろうが100%所有だろうが、受取配当金は受取配当金なのです。

全株式は平等であり、1株当たりの配当金額は全ての株式で同じであるわけです。

1%所有だと課税されるが100%所有だと課税されない、などという考え方は根本的におかしいのです。

持株会社制やグループ経営の観点から言えば、経営上は例えば100%所有なら法人税は非課税であるべきだ、となりそうなのは分かりますが、

少なくとも税務理論上は、税率は株式の所有割合に依存しない、と言わねばなりません。

株式はどんな時でも「1株単位で考える」ことが大切です。

株式に2株などありません。

株式に過半数などありませんし、100%にも意味はないのです。

The relationship between a surviving company and an absorbed company

before a merger

is neutral for the merger accounting treatment.

合併前の存続会社と消滅会社の関係は、合併の会計処理方法に中立です。

To make it more generalized, the relationship between a company and its

shareholders before any kind of act or transaction

should be neutral for the

accounting treatment.

より一般化して言えば、どのような法行為・取引であれ、会社と株主との関係はその会計処理方法に中立であるべきなのです。

{kind=link}

{kind=link}