2015年2月25日(水)

2015年2月25日(水)日本経済新聞

銀行規制17年ぶり転換 持ち株会社傘下で新事業

可能に 金融庁検討

電子商取引・スマホ決済 IT企業と連携

(記事)

2015年2月25日(水)日本経済新聞

金融・IT融合に危機感 銀行規制転換 国際競争後押し

(記事)

2015年2月25日(水)日本経済新聞

きょうのことば

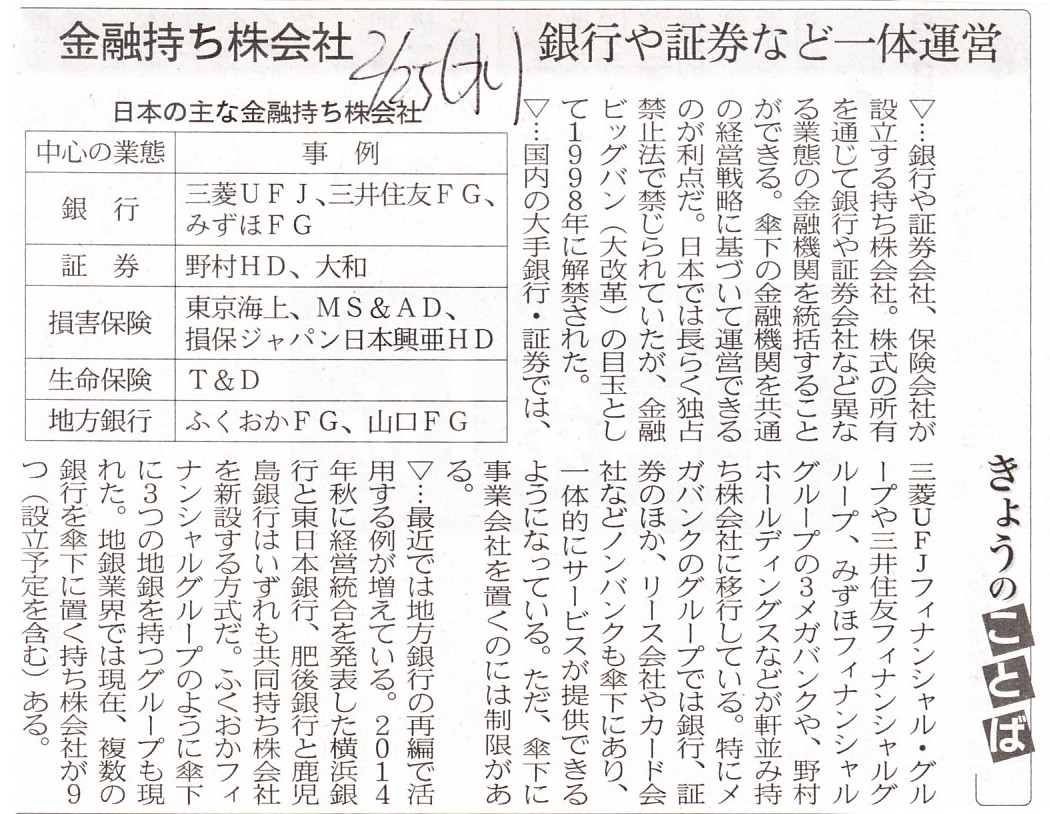

金融持ち株会社 銀行や証券など一体運営

(記事)

【コメント】

金融持株会社については特にコメントはありません。

金融持株会社に限った話ではなく持株会社制全般に関する問題点を1つだけ挙げますと、

持株会社の株主は、実際に事業運営を行う業務執行者を自分達で選任できない、という問題が持株会社制にはあると思います。

持株会社制ではない通常の事業会社においては、株主は自分達で取締役を選任することで、

直接的に(代表取締役だけは間接的に)実際に事業運営を行う業務執行者を自分達で選任できるわけです。

しかし、持株会社制となりますと、持株会社では事業は全く行わないわけです。

実際に事業運営を行う傘下の事業子会社の業務執行者(事業子会社の取締役)は、

事業会社の株主である「持株会社」が選任する形になるわけです。

事業子会社の代表取締役となりますと、「持株会社」が選任した取締役が選任する、という形になるわけです。

議決権という文脈では、実際の事業運営の経営トップの人選に関しては、株主は完全に蚊帳の外であるわけです。

確かに、事業子会社は持株会社の完全子会社ですから、結果として持株会社の株主の意向が通る形ではあるでしょうが、

何と言いますか、「株主」と「実際に行われる事業」との間の概念的距離が、持株会社制においては非常に離れているように思うわけです。

少なくとも、出資者自身が業務を執行する場合に比べれば、持株会社制では、株主と事業とが完全に切り離されているように感じます。

例えば、持株会社制では、持株会社の株主はあくまで持株会社の株主であるわけです。

少なくとも、会計的・法理的には決して事業子会社の株主ではないわけです。

極端な話をすれば、持株会社の業務執行者達(取締役達)は、持株会社の株主に対しては、

持株会社単体の計算書類さえ報告・開示すれば、委任を受けた業務執行者としての義務(説明責任)は果たしている、と言えるわけです。

現代では、連結会計だグループ経営だと言っていますから、

事業子会社の財務状況や業績をも株主に開示することが当たり前であるかのように思われているわけですが、

よくよく考えてみると、会社は株主に対して子会社の計算書類を開示する義務などないわけです。

連結財務諸表を作成する義務があるのは上場企業だけの話であり、

非上場企業の場合を頭に思い浮かべてみると分かるように、

会社は子会社の財務諸表を報告・開示・合算するというようなことは、少なくとも会社法の文脈では一切しないわけです。

会計的・法理的には、「会社の株主」と「会社の子会社」とは全く関係がないわけです。

会計上の話をすれば、持株会社制では、事業子会社が法人税を支払った後の利益を持株会社に配当をし、

持株会社はその受取配当金から法人税を支払った後の利益を株主に配当する、という配当方法になります。

事業で稼いだ利益から株主に配当金が支払われるまでに、法人税を2回も支払うことになるわけです。

数年前に法人税法が改正されて、現在では完全子会社からの配当金には法人税が課税されないことになったようですが、

法理的な話をすれば、配当金の支払いに株主の持株比率・所有割合等は本来は全く関係ありません。

なぜなら、株式は1株1株が完全に独立しているからです(1%所有だろうが100%所有だろうが必ず1株単位で配当金は支払われる)。

経営陣の人選という点でも事業からの利益の配当という点でも、持株会社制では株主と事業とが非常に遠い、という問題があると思います。

経営陣の人選や金融業という点に関しては、次のような記事がありました。

2015年2月25日(水)日本経済新聞

地銀・信金 バンコク進出 事務所、18に急増

顧客に現地情報 つなぎ留めに腐心

(記事)

2015年2月25日(水)日本経済新聞

タイのサイアム、計画的人事の利点

(記事)

記事にも書いてあることですが、以前、信用金庫は営業地域が信用金庫法により制限されている、と書いたことがあるかと思います。

また、地方銀行も、メガバンクとは異なり、海外では融資などの金融サービスは提供できない定めとなっているようです。

しかし、今日改めて考えてみると、信用金庫も地方銀行も海外で融資などの金融サービスを行ってよい、と分かりました。

なぜなら、信用金庫や地方銀行の海外現地法人には、信用金庫法や銀行法は適用されないからです。

信用金庫法や銀行法が適用されるのは日本国内だけです。

信用金庫や地方銀行は、海外現地法人を現地で設立すれば、海外で融資を行うことができます。

海外での融資については現地の銀行法に従う、というだけかと思います。

ただ、信用金庫法や銀行法に、外国法人は設立してはならない、と定められていれば、

海外で融資を行うことはやはりできないことにはなります。

しかし、何となくですが、信用金庫法や銀行法は、信用金庫や地方銀行が外国法人を設立すること自体を全く想定していないのではないか、

と私は想像しますので、信用金庫法や銀行法に「外国法人は設立してはならない」という定めはないと思います。

そして、そもそも海外で融資を行うためには、どの国においても現地の銀行法に従わなければなりませんので、

”国内の信用金庫や地方銀行は海外で融資などの金融サービスを行えない”、という考え方自体が実は少しずれている、

と言わねばならないと思います。

他の言い方をすれば、金融機関の営業地域ははじめから国単位で制限されている、と言わねばならないのだと思います。

それから、「信用金庫は営業地域が信用金庫法により制限されている」ということに関連する論点になりますが、

信用金庫は法人税率が一般の銀行等に比べて低く設定されているようです。

その理由は、信用金庫は非営利法人という建前があることが理由だとは思いますが、

もう一つの理論的理由としては「信用金庫は営業地域が信用金庫法により制限されている」ことが挙げられるのだと思います。

法人税率が低い理由は、営業活動自体が制限を受けているからだ、という説明は可能だと思います。

それでこの点に関連してなのですが、この営業地域に関する制限は他の言い方をすれば、

「信用金庫では法人税法上の益金の発生場所が信用金庫法により制限されている」

という言い方ができるのではないだろうか、と思いました。

法人税法上の益金の発生場所が制限されている(法人は益金の獲得に不利だ)、だから、法人税の税率が低く設定されている、

という言い方ができるのではないだろうか、と思いました。

もしこの考え方が正しいとすればなのですが、信用金庫では法律により包括的に営業地域が制限されている、ということになると思います。

”包括的に”とは、信用金庫法に明文の禁止規定はなくても、信用金庫は海外現地法人の設立は認められないことになる、という意味です。

なぜなら、海外現地法人を設立し海外で融資を行うと、結果として認められた営業地域外において益金が発生してしまうからです。

ここでいう益金とは海外現地法人から日本法人(信用金庫そのもの)に対する配当金のことを指しています。

つまり、信用金庫が計上するその受取配当金という益金の発生場所は、海外だ、という解釈が成り立つように思うわけです。

海外現地法人の株式は信用金庫という(日本の)法人が所有していますから、

法人税法上の受取配当金という益金の発生場所は日本(信用金庫の本店など)である、という考え方が基本であろうと思いますが、

そもそも海外現地法人からのその配当金の原資は「海外における融資」であるわけですから、

その益金は認められた営業地域外において発生した益金だ、という解釈が成り立つように思うわけです。

その信用金庫は認められた営業地域外において発生した益金を法人の益金としている、

だから、その法人には低い法人税率は適用できない(低い法人税率を適用するのは理論的根拠を欠く)、

だから、結果として信用金庫は海外現地法人を設立し海外で融資を行えない、

という論理立ては可能であるように思います。

1つの法人内において、ある益金にはこの法人税率、別の益金には別の法人税率、といった税率の適用の仕方はできないと思います。

たとえ信用金庫法に明文の禁止規定はないとしても、信用金庫が海外現地法人を設立し海外で融資を行うことを禁止する方法について、

法人税という観点から、認められた営業地域外における融資を包括的に禁止する方法を考えてみました。

何か法の抜け穴を探しその穴を自分で埋めてみた、というふうなことになりました。

最初に、”今日改めて考えてみると、信用金庫も地方銀行も海外で融資などの金融サービスを行ってよい、と分かりました。”

と書きましたが、信用金庫や地方銀行で海外で融資を行うことを考えている場合は、

金融庁その他、しかるべき相手に事前に相談の上で行っていただければと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}