2015年2月23日(月)

【問題】

次の文章を読んで、株式会社制度に照らしてみた場合の法理上の問題点について論じなさい。

”上場企業甲社は本日2月23日、乙社長が取締役相談役に退き、後任社長に丙常務執行役員が昇格する人事を発表した。

6月開催予定の株主総会後の取締役会で正式に決める。”

【解答例】

株式会社制度に照らしてみた場合の法理上の問題点

①社長就任予定とされている丙氏は、6月開催予定の株主総会で取締役に選任されることは決まっていない。

②現社長乙氏は今後取締役相談役に退くとのことだが、現社長乙氏も6月開催予定の株主総会で取締役に選任されることは決まっていない。

③6月開催予定の株主総会後に取締役会が開催されるわけだが、その取締役会のメンバーも実は誰1人としてまだ決まっていない。

【蛇足のコメント】

法理的にはまだ何も決められないはずなのに、人事を決定したり発表したりしている、ということになるわけです。

よく言えば、自立している、と言えるのかもしれません。

しかし、取締役会のメンバーを選任するのは株主であり、

そしてその取締役会のメンバーから選任される代表者も、株主が取締役として選任する(株主は間接的に代表者を選任する)わけです。

会社の最高の意思決定者は株主であることを踏まえますと、概念的には株主が社長人事を発表する、という形が本来の形なのだと思います。

取締役会のメンバーすら決まっていないはずなのに、一体誰が社長人事を決めたのか、という話になるわけです。

確かに、会社が一定以上に自立していないと特に上場企業の運営はできないわけですが、

しかし「会社が自立している」とは「議決権には服さない」ということとイコールであるわけです。

株式会社制度においては、「物事を決める」ということに関しては、議決権が株式のそして会社運営の中心にあるべきもののはずです。

会社が一定以上に自立していることが求められる上場企業と株式会社制度とは、ある意味根本的に相容れないものなのかもしれません。

次の記事も、社長人事や役員人事とは何かついて考えさせられる記事だと思います↓。

2014年12月16日(火)日本経済新聞

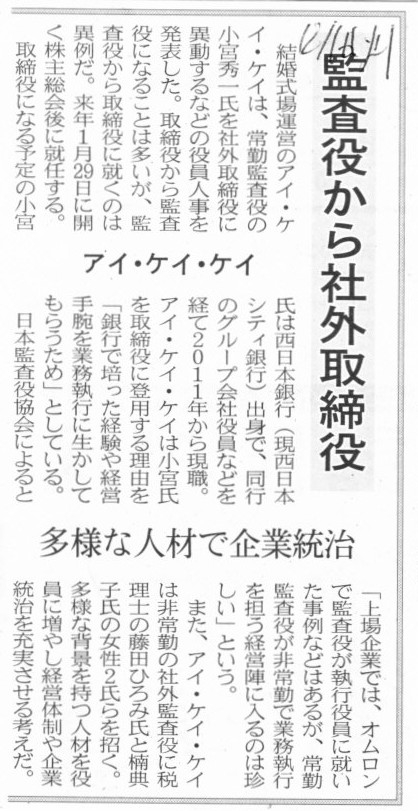

監査役から社外取締役 アイ・ケイ・ケイ 多様な人材で企業統治

(記事)

2015年1月14日

アイ・ケイ・ケイ株式会社

第19期 定時株主総会

開催日時:2015年1月29日(木) 午前10時

第19期定時株主総会招集ご通知

ttp://ir.ikk-grp.jp/ja/Stock_index/StockholderMtg/stockholderMeetingPage/03/pdf1/20150114.pdf

決議ご通知

ttp://ir.ikk-grp.jp/ja/Stock_index/StockholderMtg/stockholderMeetingPage/03/pdf2-1/20150129-1.pdf

決議ご通知

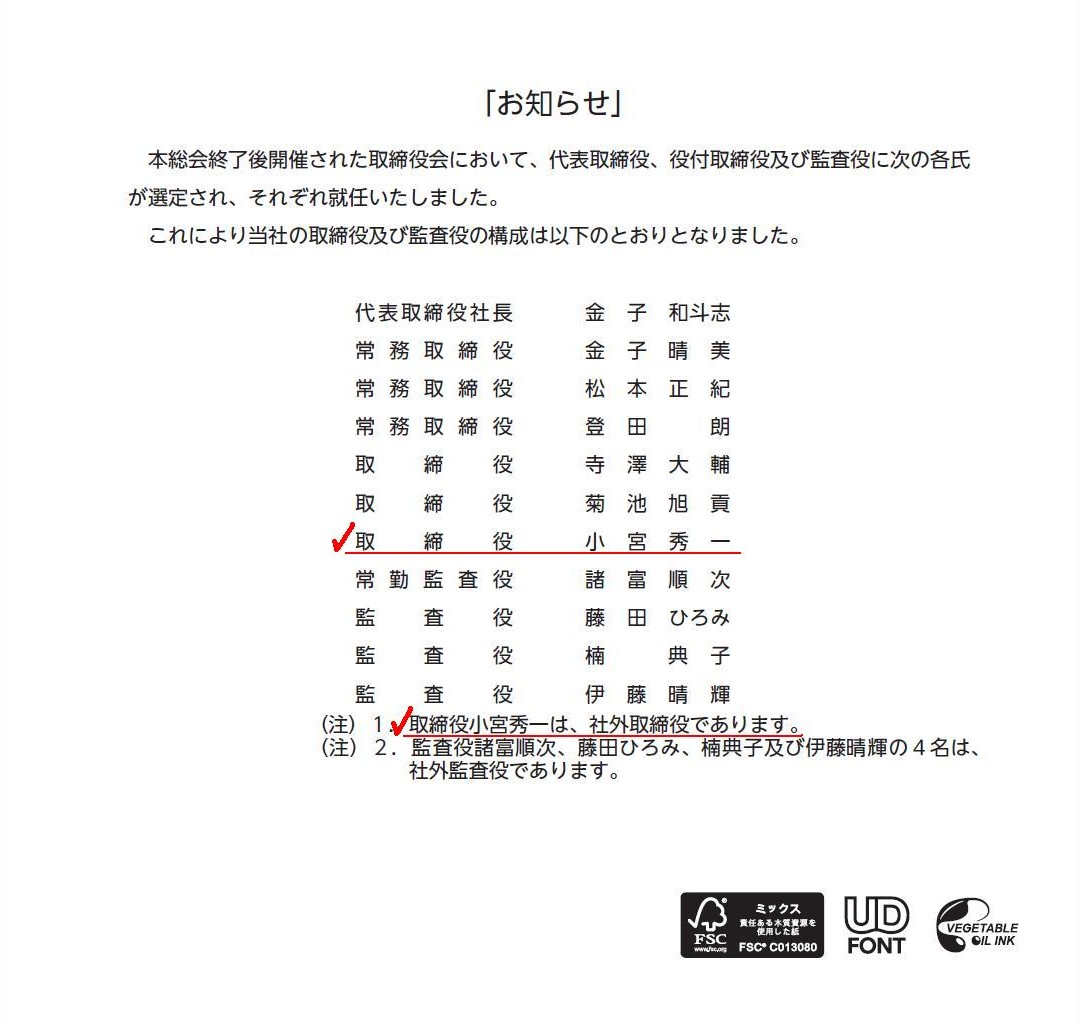

「お知らせ」

(2/2ページ)

>取締役から監査役になることは多いが、監査役から取締役に就くのは異例だ。

>日本監査役協会によると「上場企業では、オムロンで監査役が執行役員に就いた事例などはあるが、

>常勤監査役が非常勤で業務執行を担う経営陣に入るのは珍しい」という。

と書いてあります。

これも結局のところ、株式会社制度に照らせば、株主がどう判断するのか、という論点に過ぎないのだと思います。

法理的に言えば、現任の常勤監査役は社外取締役の方がより適任である、と株主が判断するのなら、

株主が議決権でもってその旨人材の選任を行う、というだけのことだと思います。

法理上はそれ以上の論点はないと思います。

ただ、この事例から何かを学ぶとすれば、そもそも取締役と監査役とは何か、という論点になるでしょう。

取締役の意味そして監査役の意味については、会社法にそれぞれ定義があります。

しかし、以前も同じ様なことを書きましたが、会社法の定義を読むと取締役と監査役は何か似通っている部分があるといいますか、

煎じ詰めればそれぞれの役割が重なっている部分があるように感じます。

取締役と監査役の差異についても、業務執行の業務という用語と同じ様に、意味が判然としない部分があるように感じます。

例えば、旧商法では、取締役会は3ヶ月に1回以上開催しなければならない、といった定めがあったかと思います。

しかし、取締役が業務の執行を行うのなら、それこそ毎日取締役会を開催するくらいでないといけないのではないか、と思うわけです。

各取締役にはそれぞれ異なった担当職責・職域があろうかと思いますが、

会社の業務執行に関する意思は取締役会で決定するということなら、担当取締役が自身の判断で業務を執行していってはならない、

ということになってしまうような気がするわけです。

取締役会というのは、3ヵ月に1回集まる各担当取締役の業務報告会ではなく、会社の全業務についての意思決定会である、というのが、

会社法そして旧商法における取締役会の定義ではないでしょうか。

会社法第三百六十二条(取締役会の権限等)の第4項には、

>4 取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができない。

と書かれてありますが、これは株式会社では「取締役会は業務執行の決定を取締役に委任すること」が制度上の前提ということでしょうか。

株式会社と取締役との関係は委任関係であるわけですが、取締役会と取締役との関係も原則としては委任関係ということでしょうか。

株式会社とは異なり取締役会は法人ではないと思いますが、誰が取締役に委任を行うのでしょうか(議長か誰かでしょうか)。

それともこの文脈での委任は民法上の委任とは異なる委任であり、経営上事業運営を任せる、というような意味の委任なのでしょうか。

会社法とは異なり、旧商法では、業務を執行するのはあくまで代表取締役であり、取締役は業務を執行せず、

各取締役は意思決定機関である取締役会の構成員として代表取締役の職務執行を監督する、

という意味合い・位置付けであったのではないかというふうに思います。

ただ、上場企業などでは、○○担当取締役といった具合に、取締役は経営の一翼を担う会社の最高幹部として当然に業務を執行する、

というふうにも考えられていたように思います。

そして、それら取締役の職務執行を監督・監査するのが監査役、という法的定義・法的位置付けであった(今でもそうだ)と思います。

結局のところ、法律の条文を読んでも教科書を読んでも実務で行われていることを見ても、

代表取締役、取締役、取締役会、監査役、これらの区別は実は判然としない部分があった(今でもある)ように思います。

さらには、社外取締役や社外監査役といった具合に、”社外”や”独立”といった形容辞が役員に付くことがあります。

これは社内の人物では役員の各機能・各役割を十分に果たせない、ということを制度上・概念上の前提にしているということでしょうか。

このたびのアイ・ケイ・ケイ株式会社の事例ではありませんが、役員に関して”社外”だ”独立”だと言い出すと、

いよいよ社外取締役と監査役の法的役割・位置付け・機能・定義が極めて似通ってくることになると思います。

社外取締役が果たすべき役割が現行制度の監査役の役割、ということではないかと私は思うのですが。

このたびのアイ・ケイ・ケイ株式会社の事例は、(社外)監査役が社外取締役に就任した、という会社機関間の異動であるわけですが、

何か果たすべき役割は同じでなければならないのではないだろうかという気もします。

記事や会社からの発表では、監査役から社外取締役に就任した後は当人は業務の執行を行う、ということのようですが、

株主が業務執行の監督ではなく業務執行そのものを行うべきだと判断したということだと解釈できもするわけですが、

しかしそうだとすると、”社外”や”独立”といった形容辞にはあまり意味がないということだろうか、という気もします。

すなわち、取締役に”社外”の形容辞が付いているからといって、

必ずしも「独立性がある」ということは意味しない、ということになる気がします。

各役員の位置付け・役割・機能に関しては、私としては長年考え続けてきた論点の1つです。

今だに答えは出せておらず、今後も出ないかもしれません。

今日も結論らしい結論は出せないのですが、この論点に関しては今日はこれで終わります。

The difference between a director and a statutory

auditor.

(取締役と監査役の違い)

An independent director is similar to a statutory

auditor.

(独立取締役は監査役に似ている)

The director titled "outside" nor "independent" does not always mean to be independent.

取締役に”社外”という形容辞が付いているとしても、必ずしも「独立性がある」ということは意味しません。

2014年4月1日

大和ライフネクスト株式会社

株式会社ダイワサービス

経営統合(合併)のお知らせ

ttp://www.daiwalifenext.co.jp/wp/wp-content/uploads/2014/04/1956b38e67863181da2abcca25c95c0c.pdf

ttp://www.daiwaservice.co.jp/data/経営統合(合併)のお知らせ.pdf

2014年4月1日

大和ハウス工業株式会社

マンション管理会社の経営統合(合併)のお知らせ

ttp://www.daiwahouse.co.jp/release/20140401100411.html

(参考プレスリリース)

2014年1月28日

日本コロムビア株式会社

完全子会社との会社分割(簡易分割・略式分割)契約締結に関するお知らせ

ttp://columbia.jp/company/ir/ir_news/2014/pdf/140128.pdf

>(3)本件吸収分割に係る割当ての内容

>コロムビア・マーケティングは、当社の完全子会社であることから、

>本件吸収分割に際して、当社に対し株式その他の財産の割当ては行いません。

と書かれていますが、これは間違いです。

完全親子会社間であろうとも、日本コロムビア株式会社はコロムビア・マーケティング株式会社から吸収分割の対価を受け取ります。

完全親子会社間で組織再編行為を行う場合、その対価の支払いの有無について、間違っている記述を時々見かけます。

この点について、3つのパターンに分けて図を書いてみましたので参考にして下さい。

「完全親子会社間の組織再編行為とその対価」

Fundamentally, the consideration of any act should be paid. Only a few cases are accompanied by the consideration.

基本的には、全ての場合において対価は発生します。極例外的に対価が発生しない場合があるだけです。

To err can be avoided by means of a journal entry.

仕訳で考えれば間違えません。

{kind=link}

{kind=link}