2015年2月16日(月)

1つ面白いプレスリリースを見かけました。

2013年1月21日

わらべや日洋株式会社

東北地区での事業拡大についてのお知らせ

ttp://www.warabeya.co.jp/whats/kaiji20130121_2.pdf

↓

2014年1月30日

わらべや日洋株式会社

岩手工場(仮称)設立に関するお知らせ

ttp://www.warabeya.co.jp/whats/kaiji20140130.pdf

↓

2015年1月7日

わらべや日洋株式会社

岩手工場設立に関する一部変更のお知らせ

ttp://www.warabeya.co.jp/whats/kaiji20150107_2.pdf

2015年1月7日

わらべや日洋株式会社

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://www.warabeya.co.jp/whats/kaiji20150107_1.pdf

東北地区に新工場を設立し事業を拡大していくことを取締役会で正式に決定したのは、2013年1月21日のことであったわけです。

それから2年以上が過ぎているわけですが、まだ竣工はしていないようです。

経営とは環境変化への適応業だと思っていましたが、2年以上経っても事業拡大を行っていないとは、なんと悠長な、と思いました。

2015年2月10日

東京急行電鉄株式会社

平成27年3月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.tokyu.co.jp/ir/upload_file/top_01/9005_2015021015043202_P01_.pdf

2015年2月10日

東京急行電鉄株式会社

2015年3月期第3四半期 決算概況資料

ttp://www.tokyu.co.jp/ir/upload_file/top_01/9005_2015021015024602_P01_.pdf

2015年2月10日

東京急行電鉄株式会社

四半期報告書(第146期

第3四半期)

ttp://www.tokyu.co.jp/ir/upload_file/top_01/9005_2015021016455602_P01_.pdf

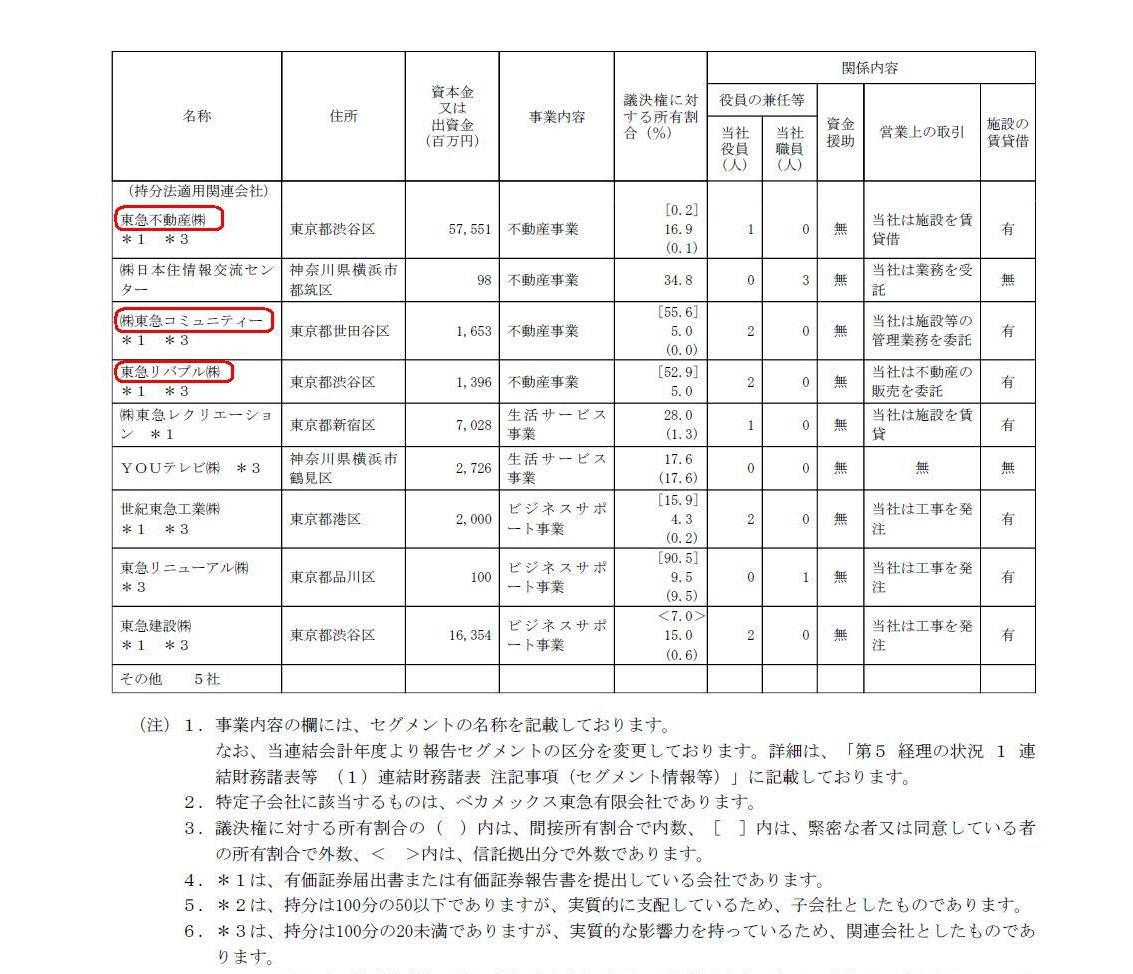

「有価証券報告書 2013年3月期(第144期)」

4【関係会社の状況】

(持分法適用関連会社)

(13/148ページ)

2014年6月27日

東京急行電鉄株式会社

有価証券報告書 2014年3月期(第145期)

ttp://www.tokyu.co.jp/ir/upload_file/top_01/9005_2014062715335305_P01_.pdf

「有価証券報告書 2014年3月期(第145期)」

4【関係会社の状況】

(持分法適用関連会社)

(13/138ページ)

【コメント】

記事には、東京急行電鉄株式会社が(当期ではなく)前期に計上した利益として、

>子会社の持ち株会社化にともなう特別利益

という言葉が書かれています。

記事で言っている”子会社の持ち株会社化”とは、

東急不動産株式会社と株式会社東急コミュニティーと東急リバブル株式会社が共同株式移転を実施し、

2013年10月1日付けで東急不動産ホールディングス株式会社を設立したことを指しています。

連結子会社が持株会社に移行するとなぜ利益が計上されるのだろうか、と思って

東京急行電鉄株式会社の有価証券報告書を見てみました。

有価証券報告書を見ますと、記事の記載内容は少しだけ間違っていることが分かりました。

東京急行電鉄株式会社の有価証券報告書の記載によると、

東急不動産株式会社と株式会社東急コミュニティーと東急リバブル株式会社の3社は、2013年10月に経営統合を行う前は、

東京急行電鉄株式会社にとっては3社とも持分法適用関連会社であったと書かれています。

つまり、東急不動産株式会社と株式会社東急コミュニティーと東急リバブル株式会社の3社は、

東京急行電鉄株式会社の連結子会社ではなかったのです。

ただ、有価証券報告書の記載内容を踏まえますと、会計理論上正確に言えば、

株式会社東急コミュニティーと東急リバブル株式会社は、2013年10月に経営統合を行う前、

東京急行電鉄株式会社にとっては2社とも持分法適用関連会社ではなかったのです。

言葉で書きますと分かりづらいですので、共同株式移転前後の資本関係の変化を図にしてみました。

「共同株式移転前後の所有割合の変化」

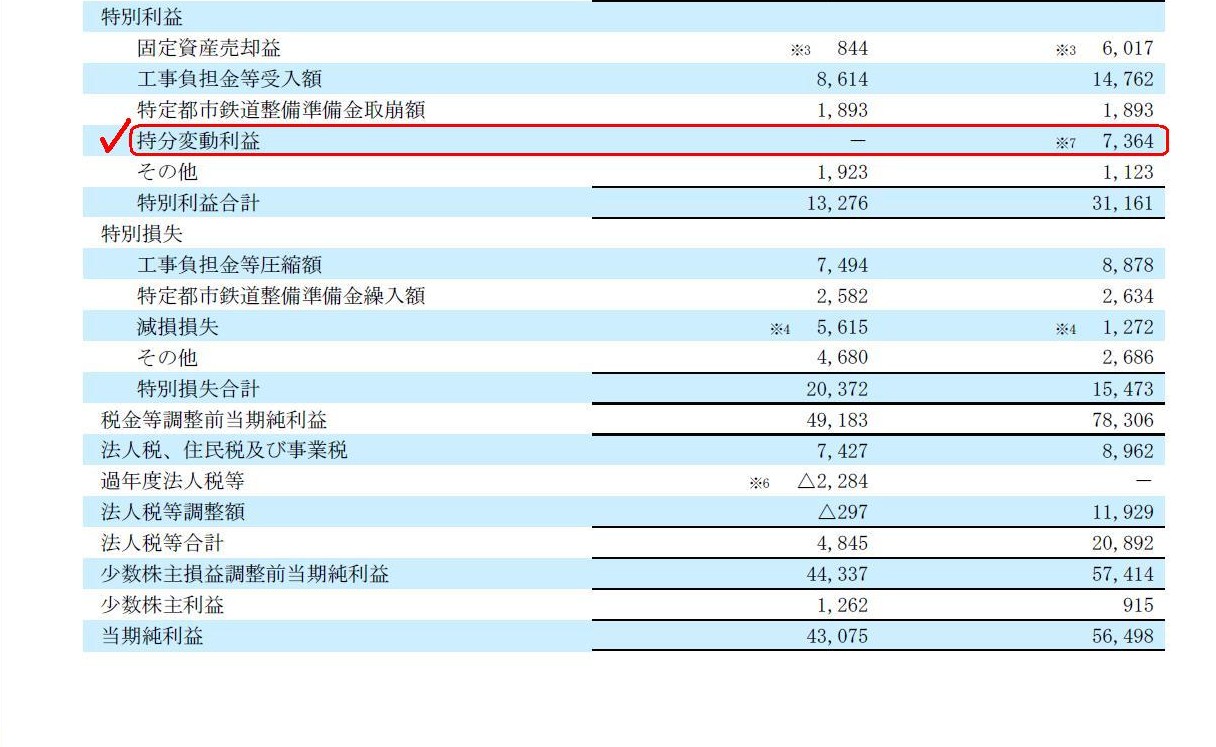

「有価証券報告書 2014年3月期(第145期)」

連結損益計算書

(55/138ページ)

特別利益の項目に「持分変動利益」とあります。

しかし、会計理論上も現行連結会計基準上も、「持分変動利益」という持分法による会計処理方法はないと思います。

持分法適用による損益計上があるとすれば、それは「持分法による投資損益」のみになると思います。

その意味でも、この連結損益計算書は勘定科目が間違っていると思います。

「持分変動利益」は正しくは「持分法による投資損益」です。

注意が必要なのは、東京急行電鉄株式会社が2014年3月期に計上したこの”持分法による投資損益”は、

東急不動産ホールディングス株式会社のみを持分法適用関連会社として計上されたものだ、という点です。

つまり、東急不動産株式会社を持分法適用関連会社として計上されたものではない、ということです。

東急不動産株式会社は共同株式移転後は、もはや東京急行電鉄株式会社の持分法適用関連会社ではないのです。

共同株式移転の結果、東急不動産株式会社は持分法適用関連会社から除外され、

東急不動産ホールディングス株式会社が新たに持分法適用関連会社に含まれることとなったのです。

端的に言えば、共同株式移転前後で、持分法適用関連会社に連続性は全くないのです。

大まかに言えば、共同株式移転前は、東京急行電鉄株式会社が計上していた「持分法による投資損益」は、

東急不動産株式会社個別上の当期純利益額の16.9%分、

共同株式移転後は、東京急行電鉄株式会社が計上している「持分法による投資損益」は、

東急不動産ホールディングス株式会社個別上の当期純利益額の16.1%分と、投資差額の一定割合分、

ということになります。

また、東急不動産ホールディングス株式会社が共同株式移転実施に伴い、連結上のれんを計上したとしても、

それは東京急行電鉄株式会社の連結財務諸表には一切関係ありません。

親会社の連結財務諸表に関係があるのは、子会社そして持分法適用関連会社の個別上の勘定科目(資産負債や損益)のみです。

別の言い方をすれば、親会社の連結財務諸表に合算するのは子会社の個別財務諸表だ、ということになります。

そして、持分法適用上も、親会社の連結財務諸表に反映させるのは持分法適用関連会社の個別財務諸表だ、ということになります。

参考までに言いますと、東京急行電鉄株式会社の個別上は、共同株式移転に伴う損益は一切計上されません。

共同株式移転前に東京急行電鉄株式会社が所有していた

東急不動産株式会社と株式会社東急コミュニティーと東急リバブル株式会社の3社の株式は全て、共同株式移転実施と共に、

その各帳簿価額のまま東急不動産ホールディングス株式会社の株式へと振り替えられることになります。

共同株式移転実施時(2013年10月1日)の東京急行電鉄株式会社の仕訳

(東急不動産ホールディングス株式) aaa / (東急不動産株式) aaa

(東急不動産ホールディングス株式) bbb

(東急コミュニティー株式) bbb

(東急不動産ホールディングス株式) ccc (東急リバブル株式) ccc

改めて上記の仕訳を見てみますと、ある興味深いことに気付きます。

それは、持分法適用関連会社自体には連続性はないのだが、持分法適用関連会社の株式の価額はある意味連続している、という点です。

この事例では東急コミュニティー株式と東急リバブル株式の価額の分ずれていますので、

結局厳密には株式の価額に連続性はないわけですが、

例えば、東急不動産株式会社が単独株式移転を実施したと想定してみますと、

単体上の株式の価額は同じなまま持分法適用関連会社だけが変わる、ということになるわけです。

しかし、この点についてよく考えてみますと、旧持分法適用関連会社の資本額と、

単独株式移転による新設の持株会社(新持分法適用関連会社)の資本額は通常異なっているわけです。

東急不動産ホールディングス株式会社の場合も、

東急不動産ホールディングス株式会社資本額=完全子会社3社の資本額の合計額

ではないでしょう。

株式移転を行っただけなのに、資本額が大きくなるというのは根本的におかしいのではないでしょうか(簿価に基づけば一致しますが)。

このことは、株式移転という行為自体が根本的におかしいということの一側面を表しているのだと思います。

参考までに言いますと、株式移転ではなく新設分割であれば、資本額が増加するなどということは決して生じません。

また、簿価に基づいたとしても、親会社は持分法適用上、投資差額の償却を最初から始めないといけないことになるわけです。

株式の価額は同じなのに持分法適用関連会社の資本額だけが大きくなる、という点から、

株式移転のおかしさに気付くことができた気がします。

「株主にとって『会社が変わる』」というのは、それほどまでに大きいことなのだと思います。

{kind=link}

{kind=link}

{kind=link}