2015年2月15日(日)

2015年2月5日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

青木あすなろ株式会社

(記事)

2015年2月5日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

兼松エレクトロニクス株式会社

(記事)

2015年2月6日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

緑株式会社

(記事)

2015年2月10日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

コーダン・トラスト・カンパニー(ケイマン)リミテッド気付 ECMマスターファンド

SPV 1

(記事)

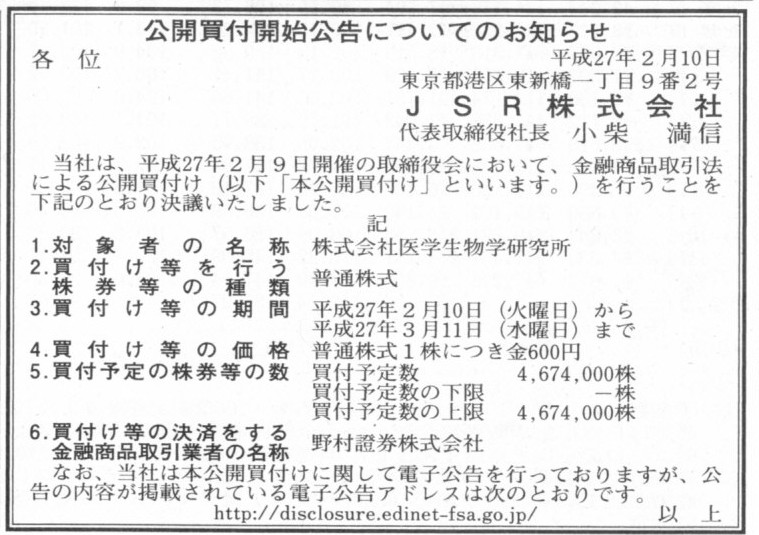

2015年2月10日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

JSR株式会社

(記事)

2015年2月13日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社アイ・テック

(記事)

2015年2月4日

青木あすなろ株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.aaconst.co.jp/pdf/2014/inf150204.pdf

2015年2月4日

兼松エレクトロニクス株式会社

日本オフィス・システム株式会社の株式に対する公開買付けの開始に関するお知らせ

ttp://www.kel.co.jp/ir/pdf/ir150204.pdf

2015年2月4日

日本オフィス・システム株式会社

支配株主である兼松エレクトロニクス株式会社による当社株式に対する公開買付の実施及び応募の推奨に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1211663

2015年2月5日

スターホールディングス株式会社

MBOの実施及び応募の推奨に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1212578&code=8702&ln=ja&disp=simple

H27.02.06 10:36

緑株式会社

公開買付届出書

(EDINETと同じPDFファイル)

H27.02.06 10:41

スターホールディングス株式会社

意見表明報告書

(EDINETと同じPDFファイル)

H27.02.10 12:12

ECM マスター ファンド SPV 1

公開買付届出書

(EDINETと同じPDFファイル)

H27.02.13 14:18

ECM マスター ファンド SPV 1

訂正公開買付届出書

(EDINETと同じPDFファイル)

2015年2月9日

株式会社医学生物学研究所

JSR株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1214618

2015年2月12日

株式会社アイ・テック

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://itec-c.irbridge.com/ja/PressRelease/PressRelease1578929049705379052/TopLink/TopLinkDocument/20150212koukaikairuke%20.pdf

2015年2月9日

ソフトバンク株式会社

当社子会社優先出資証券の償還に関するお知らせ

ttp://www.softbank.jp/corp/news/press/sb/2015/20150209_01/

2011年8月29日

ソフトバンク株式会社

当社子会社優先出資証券の発行による資金調達について

ttp://www.softbank.jp/corp/news/press/sb/2011/20110829_01/

【コメント】

(議論の焦点を絞るため、今日は資本充実・維持の原則その他(資本制度全般)の論点は全て度外視します。)

ソフトバンク株式会社は、2011年8月に発行した優先出資証券を、当初の予定通り2015年5月に償還することを決めたようです。

これは端的に言えば、以前調達した資本を元の出資者に払い戻している、と表現できるわけです。

株式会社が過去に発行した優先株式や優先出資証券を社内の資金需要に応じてその後償還することはよくあることです。

それがどうかしたのか、と思われるかもしれません。

ところが、この資本の払戻しというのは、ある意味株式会社の根本に反しているとも言えるわけです。

というより、資本を払い戻してよいという時点で、株式会社でなくてもよいとすら言える、と言えばいいでしょうか。

資本を調達して資本を払い戻すのなら、それは負債を調達して負債を返済することと何が違うのか、という話になるわけです。

究極的なことを言えば、資本を表象するものが株式だとするならば、会社に資本ははじめからいらない、ということになるわけです。

1つ極端な事例を紹介しましょう↓。

2014年8月14日

日本リート投資法人

平成26年6月期

決算短信(REIT)

ttp://www.nippon-reit.com/file/top-11605ff85919dc3c750af65256ba6e65f020265a.pdf

1.平成26年6月期の運用、資産の状況(平成25年7月1日〜平成26年6月30日)

(1/34ページ)

日本リート投資法人の25年6月期の自己資本比率は何と「0.7%」です。

しかし、このことを資本不足だとは言わないわけです。

日本リート投資法人は、必要な資金は負債で賄っているわけです。

会社から見ると、資本で賄おうが負債で賄おうが、同じお金であるわけです。

また、ここが資本と負債とに違いがなくなっている本質部分なのですが、

「資金の出し手」から見ると、会社に対して資本で資金を供給しようが負債で資金を供給しようが同じことだ、という言い方できるのです。

なぜなら、「資金の出し手」はどちらせによ自分では業務は執行しないからです。

他の言い方をすれば、「所有と経営の分離」が資本と負債との差異を著しく小さいものにしていると言えるわけです。

確かに、資本(株式)の場合は議決権があります。

資本の出し手は負債の出し手とは異なり、議決権を通じて、会社の業務執行者を選任できます。

しかし、会社運営上、「『資金の出し手』は自分では業務を執行しない」という事実は、

「『資金の出し手』自身が自分で業務を執行する」という事実と比較すると、

決定的な違いがあると言わざるを得ません。

そもそもの話をすると、会社制度においては、

「俺自身が業務執行する。だから、俺が資金を出す。」

という出資と業務執行の関係が、そもそもの会社制度の原点であるわけです。

「業務の執行は出資者自身が行う。」

これがそもそもの会社です。

会社において業務を執行する際には、様々な判断や意思決定が求められます。

現代の「所有と経営の分離」を前提とした株式会社制度では、出資者は他の人物に業務執行を委任する、と考えますが、

そもそもの話をすると、民法における「委任(関係・契約)」とは、

ある極めて限定的な事柄に関してのみ委任者が受任者に委任をする、ということなのだと思います。

例えば、「あのスーパーに行って、あの商品とあの商品をあの商品を私の代わりに買ってきて下さい。」、

「あの書店に行って、この書名の本を私の代わりに買ってきて下さい。」、

「役場に行って、この届出書を私の代わりに提出してきて下さい。」、

といった具合に、委任を行う内容というのは、本来は極めて簡略な事柄に限られるわけです。

委任内容の実施自体は専門的であったり高度であったりして委任者自身には実施困難な事柄の場合もあるかもしれませんが、

基本的には、ある限定された内容に関してのみ、受任者は委任者の代わりに行う、というのが「委任」であるわけです。

会社の業務執行のように、様々な判断や意思決定が必要な事柄を受任者に委ねる、というようなことは「委任」では行わないわけです。

私は以前、負債による資金調達を揶揄して、「貸付人はお金の使い方を会社に『白紙委任』しているようなものだ」と書きましたが、

出資者自身が業務を執行するのに比べれば、出資者が別の人物に業務執行を委任することも半ば白紙委任しているようなものだ、

と言わねばならないでしょう。

出資者は、業務執行者を選任しはするでしょう。

しかし、業務執行者は業務執行者で、会社において独自に業務執行上の判断と意思決定を行うわけです。

その業務執行上の判断や意思決定と出資者の判断や意思決定が異なっている状況を想定すると分かるように、出資者の立場からすると、

業務執行者が独自に判断や意思決定をしていいのなら、それは議決権がはじめからないのと結局同じであるわけです。

確かに、出資者は自身の考えに沿う人物を業務執行者として選任するでしょうが、

「業務執行上の判断と意思決定は出資者以外の人物が行う」というのは、出資者自身が行うのに比べやはり決定的な差があるのだと思います。

原理的・概念的には、結局のところ、「自身が業務執行を行うに当たり会社で必要となるお金」、これがいわゆる「資本」なのだと思います。

他人が業務を執行するなら、会社に資本ははじめからいらない(他の手段による資金でよい)、ということになるのだと思います。

以上書きましたような資本と負債の差異そして類似性について、理解のヒントとなる記事がありました↓。

2015年1月21日(水)日本経済新聞

中小へ運転資金 後押し 融資、債務超過でも柔軟に 金融庁、検査マニュアル改定

(記事)

端的に言えば、会社は債務超過であってもお金を借りることができるわけです。

それは裏を返せば、会社(法人)にとっては資本も負債も同じだということを意味しているでしょうし、

出資者にとってはもはや出資とは何か、というところまで議論が遡るわけです。

会社が先にあるわけではありませんから、誰かが出資をしそして会社を設立し業務執行者を選任しなければならないのは確かでしょう。

しかし、いざ会社を設立し事業の運営を開始しますと、極端に言えば出資者はもういらない、という状態になってしまうわけです。

出資者は会社に資本を既に払い込み終わっているわけです。

業務執行の上でもそして資金という意味でも、会社に出資者はもはや必要ない、という状態になるわけです。

仮にそこで資本の払戻しということを考えますと、それこそ資本と負債は何が違うのか、という話になってしまうわけです。

出資者が業務を執行しないならば、そして、出資者が業務を執行しないからこそ、以上のようなパラドックスが生じるのだと思います。

会社制度の原点に立ち返れば、「会社において出資者が使うお金」、それが「資本」なのではないでしょうか。

他の人物が(会社で)使うお金は本来は資本とは呼ばないのではないでしょうか。

出資者が使う、だから、資本なのだと思います。

そして、出資者は本来、会社では資本以外は使わないのだと思います。

これは財務の安定性云々というより、会社における「資本」と呼ばれるものの基礎概念から導かれる考え方だと思います。

出資者が業務執行を行う場合、出資者が負債を業務執行で使うというのは概念的におかしいのだと思います。

逆から言えば、現代の株式会社制度のように「所有と経営が分離」している場合は、

業務執行者は会社に出資をしていませんから、業務執行者は”資本”も負債も使う、ということが言えるのだと思います。

業務執行者は会社に出資をしてい以上、業務執行者にとっては”資本”と負債とで区別はないのだと思います。

現会社法では、旧商法とは異なり、資本金の金額は0円でもよいことになったわけですが、

考えようによっては、「所有と経営が分離」している場合は、

資本には負債との区別は概念的にはないわけですから、資本金の金額は0円でも問題はないと言えると思います。

会社設立時は、(一時的でもよいので、一旦)資本を会社に払い込む必要があります。

これは設立の手続き上どうしてもそうなってしまいます。

その理由は、株式会社には議決権者がとにかく必要になるからです。

しかし、その後、会社運営上は、資本はなくてもよいわけです。

会社にとって「資本」とは何だろうな、と考えてきました。

会社にとって、そして、資金の出し手にとって、資本と負債はどう違うのだろうか、とこれまでずっと考えてきました。

今日何となく答えが出た気がします。

「出資者自身が業務執行を行う場合」と「行わない場合」とで、資本と負債の差異そして類似性が正反対のものになります。

すなわち、前者の場合は、(資本と負債の違いというより)会社には資本しかなく負債などない、という考え方になります。

そして、後者の場合は、概念的には資本と負債に違いはない、という考え方になります。

他の言い方をすれば、会社が法人になったから、資本と負債の区別がなくなったのです。

もちろん、実務上は会社法の規定その他がありますので、単純に資本と負債とは同じとはならないわけですが、

今日は「会社の成り立ち」から見て資本と負債の違いについて概念的に答えを出してみました。

Ultimately speaking, now that a stock comapny has become a juridical

person,

it has got unnecessary for a stock comapny to have capital.

極端な言い方をすれば、株式会社は今や法人となったのだから株式会社が資本を持つ必要はなくなっているのだ、

ということになるのです。

負債で済むのなら、資本はいらないだろう。

Any source of funds will do as long as a stock company doesn't get short

of money.

資金がショートすることさえなければ、株式会社にとって資金の調達源泉は何だっていいのです。

One day, a certain shacho-san said to me,

"Our company has a lot of

affluent borrowings, so our company will never fall short of money."

I said

to him, "Is it a stock company?"

ある時、某社長さんが私にこう言いました。

「うちの会社には借入金が非常に豊富にあります。ですから、弊社の資金がショートすることは絶対にないんですよ。」

と。

私はこう言いました。

「それは株式会社なんですか。」

と。

A fund an investor himself uses in a company, it's capital.

出資者が会社で使うお金、それが資本です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}