2015年2月12日(木)

2015年1月23日

大和ハウス・レジデンシャル投資法人

投資口の分割、規約の一部変更及び1口当たり予想分配金の修正に関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/cms/whats/20150123_153536wJ63.pdf

2015年2月4日(水)日本経済新聞 公告

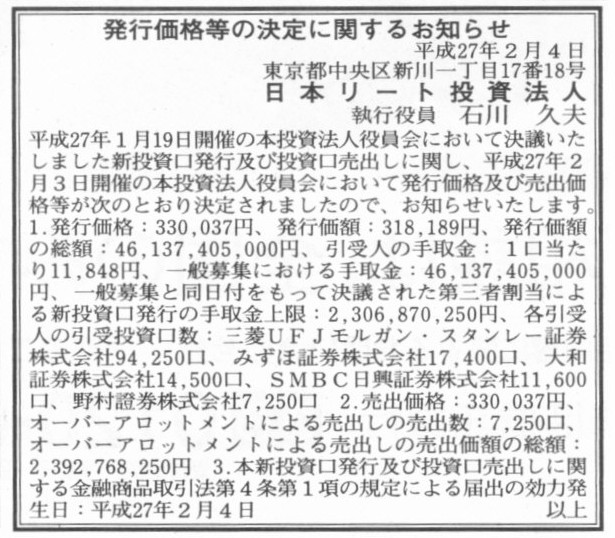

発行価格等の決定に関するお知らせ

日本リート投資法人

(記事)

2015年1月19日

日本リート投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.nippon-reit.com/file/news-426df18b6b8489888b352dba399729f1d0bb42af.pdf

2015年2月3日

日本リート投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.nippon-reit.com/file/news-bf09206dbcf6752d0c8775e58160e91e2454c7ee.pdf

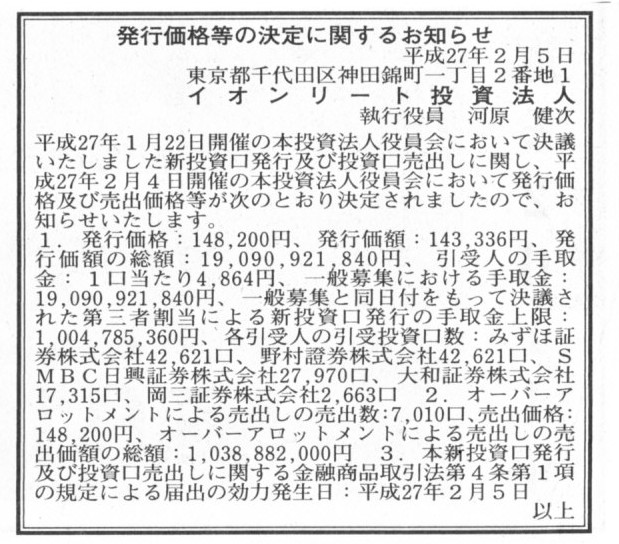

2015年2月5日(木)日本経済新聞 公告

発行価額等の決定に関するお知らせ

イオンリート投資法人

(記事)

2015年1月22日

イオンリート投資法人

新投資口発行及び売出しに関するお知らせ

ttp://www.aeon-jreit.co.jp/ir/pressrelease/pdf/ARP-Zt08.pdf

2015年2月4日

イオンリート投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.aeon-jreit.co.jp/ir/pressrelease/pdf/ARP-d7Tw.pdf

2015年2月10日

名糖運輸株式会社

株式会社ヒューテックノオリン

名糖運輸とヒューテックノオリンとの経営統合に関する合同説明会資料

ttp://www.meiun.co.jp/ir/pdf/9047_20150210_3.pdf

ttp://www.hutechnorin.co.jp/cms/wp-content/uploads/2015/02/inf1502c.pdf

2015年2月10日

株式会社ヒューテックノオリン

株式報酬型ストックオプション制度の廃止等に関するお知らせ

ttp://www.hutechnorin.co.jp/cms/wp-content/uploads/2015/02/inf1502b.pdf

2015年2月12日

株式会社ヒューテックノオリン

臨時報告書(株式移転)

ttp://www.hutechnorin.co.jp/cms/wp-content/uploads/2015/02/rinpo150212.pdf

【コメント】

「名糖運輸株式会社と株式会社ヒューテックノオリンとの共同持株会社設立(株式移転)による経営統合に関する基本合意書の締結について」

を読みながら一言だけコメントします。

今後の株式移転実施までのスケジュールについてですが、両社で完全に同じ日程となっています。

本株式移転のスケジュール

(2/8ページ)

両社で経営統合に関する基本合意を行ったのが2015年2月10日となっています。

これから、両社で株式移転の承認決議を株主総会で取っていくことになるわけですが、

株主総会に係る基準日は事業年度の末日である2015年3月31日です。

そして、今後、両社において、協議を進めながら両社の経営陣(役員や従業員)により株式移転計画を作成していくわけです。

統合契約書と株式移転計画書を取締役会で承認を行うのは、2015年4月24日を予定しているようです。

そして、株主総会において株式移転の承認を行うのは、2015年6月26日を予定しているようです。

そして、株式移転の効力発生日は2015年10月1日となっています。

ただ、両社では、株式移転の効力発生日以前に、それぞれ現株主に対して配当金を支払うことを計画しているようです。

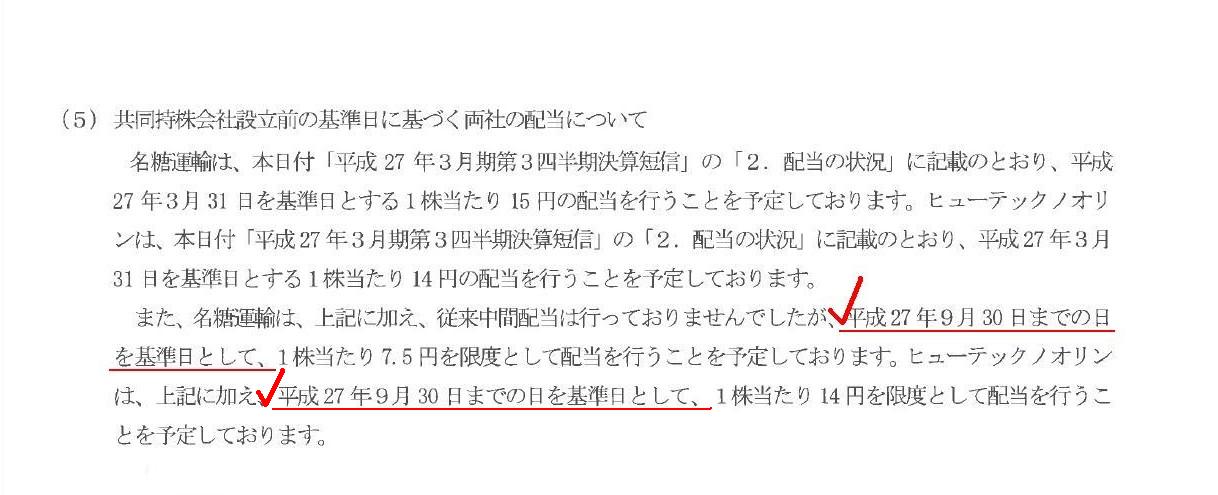

共同持株会社設立前の基準日に基づく両社の配当について

(4/8ページ)

まず両社では、2015年3月31日を基準日とする通常の期末配当を支払うことを計画しています。

ただ、その支払日は株主総会日と同じ2015年6月26日であろうと思います。

つまり、両社では、2015年6月26日に会社から現金が社外流出する計画となっているわけです。

さらに両社では、2015年9月30日を基準日とする臨時的な配当を支払うことを計画しています。

その支払日は、記載はありませんが、2015年10月1日以降の日なのであろうと思います。

つまり、両社では、2015年10月1日以降に、2015年9月30日時点の株主に対して配当金を支払う計画であり、

2015年10月1日以降にその時には既に会社の株主ではない旧株主に対して会社から現金が社外流出する計画となっているわけです。

Both of the parties concerned should approve each other's balance sheet as at the effective date of company reorganizations.

両社の利害関係者は、組織再編行為の効力発生日時点のお互いの貸借対照表を承認しなければなりません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}