2015年2月11日(水)

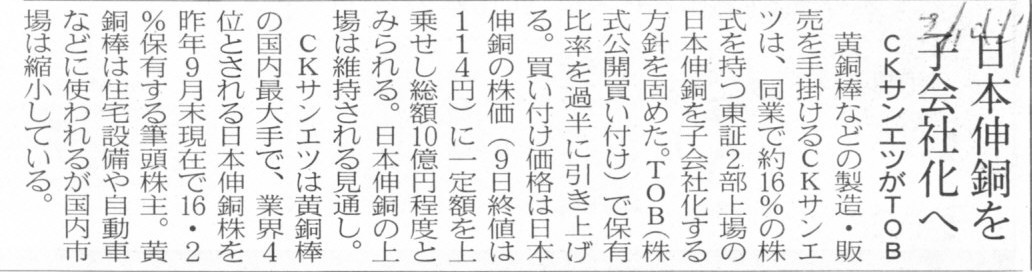

2015年2月10日(火)日本経済新聞

日本伸銅を子会社化へ CKサンエツがTOB

(記事)

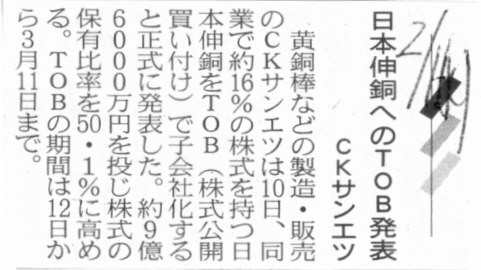

2015年2月11日(水)日本経済新聞

CKサンエツ 日本伸銅へのTOB発表

(記事)

2015年2月10日

株式会社CKサンエツ

日本伸銅株式会社(証券コード:5753)に対する公開買付けの開始に関するお知らせ

ttp://www.cksanetu.co.jp/pdf/h270210_02_release.pdf

2015年2月10日

日本伸銅株式会社

株式会社CKサンエツによる当社普通株式に対する公開買付けに関する意見表明について

ttp://www.nippon-shindo.co.jp/pdf/150210tb.pdf

2015年2月10日

株式会社CKサンエツ

平成27年3月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.cksanetu.co.jp/pdf/h270210_tanshin.pdf

2015年2月10日

日本伸銅株式会社

平成27年3月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.nippon-shindo.co.jp/pdf/150210gs4.pdf

H26.06.27 14:15

日本伸銅株式会社

有価証券報告書−第91期(平成25年4月1日−平成26年3月31日)

(EDINETと同じPDFファイル)

【コメント】

株式会社CKサンエツがこれから実施する、連結子会社化を目的とした日本伸銅株式会社に対する株式公開買付そのものについては、

特にコメントはありません。

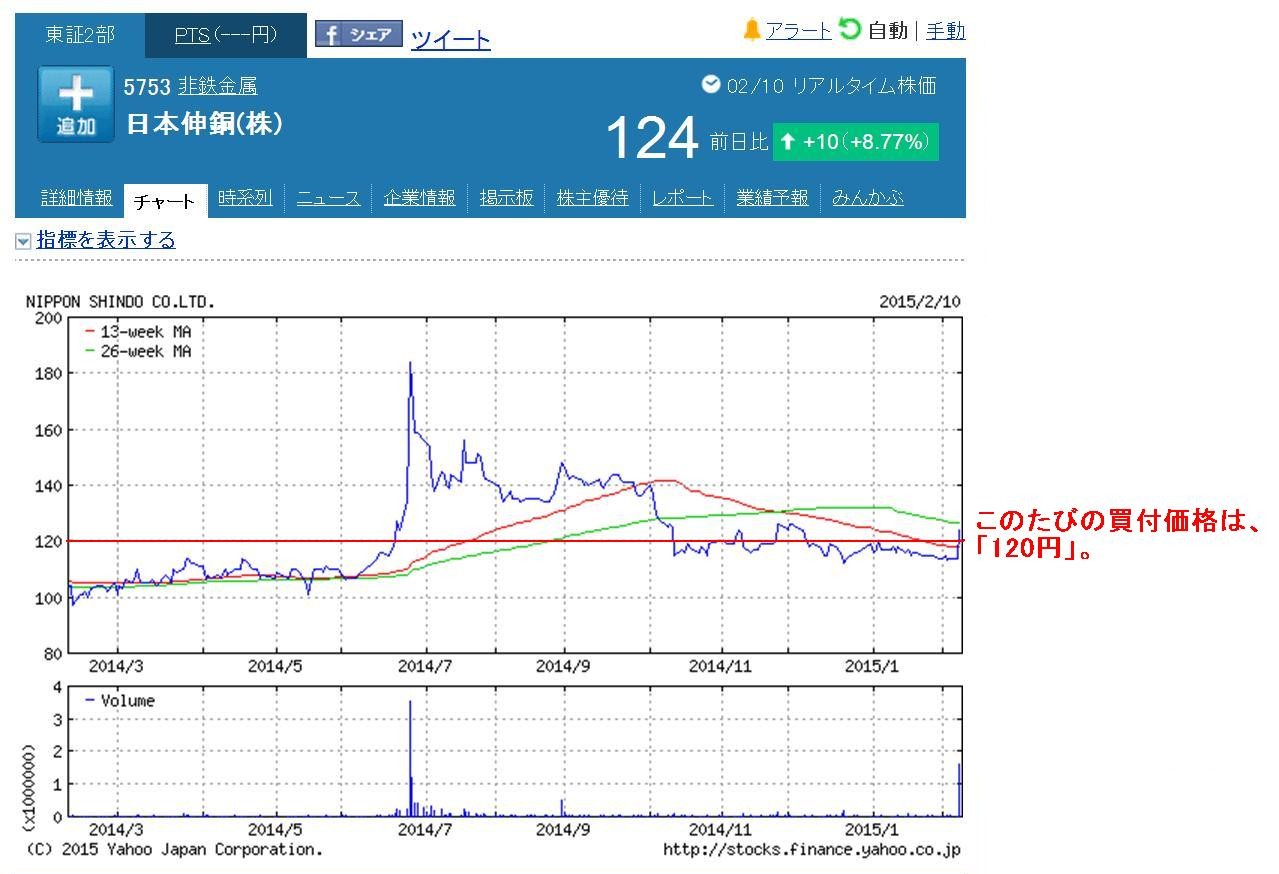

参考までに日本伸銅株式会社の過去1年間の株価を見てみましょう。

「日本伸銅株式会社の過去1年間の株価」

直近の株価水準から言えば、買付価格「120円」というのは、他の事例などから判断すると、極めて標準的な価格なのだと思います。

それで、対象者である日本伸銅株式会社は公開買付者である株式会社CKサンエツと

基本的には同一の事業(銅関連事業、少なくとも原材料・素材は完全に同一でしょう)を手がけている会社ということで、

いっそのこと一気に吸収合併してしまうという考え方もあるのではないだろうかと思いました。

プレスリリースには、二段階買収などは考えておらず日本伸銅株式会社は今後も上場を維持する方針だ、とは書かれていますが、

もし吸収合併を考えているのなら、株式会社CKサンエツは日本伸銅株式を取得すべきではないと思ったわけです。

プレスリリースには、このたびの株式公開買付は両社が賛同する友好的なものである、と書かれていますが、

仮に敵対的に吸収合併を行おうとすることを考えますと、議決権を確保する関係上、

公開買付者は対象者株式を取得せざるを得ないということになりますが、その場合、その取得価額が問題になります。

端的に言えば、吸収合併により対象者株式が自己株式になりますので、できる限り低い価額で株式を取得する必要が出てくるわけです。

特に、合併を視野に入れますと、対象者(消滅会社)の資産・負債・資本の「帳簿価額」が重要になってくるわけです。

公開買付者(存続会社)は、市場株価よりも低い価格で対象者(消滅会社)株式を取得するというだけでは不十分なのです。

吸収合併を考えていると仮定して、株式会社CKサンエツの場合(帳簿価額から見た取得価額(市場株価)という議論)はどうでしょうか。

合併を視野に入れている場合、特に重要となる財務指標は対象者(消滅会社)の「PBR(Price Book Value

Ratio)」(株価資本倍率)です。

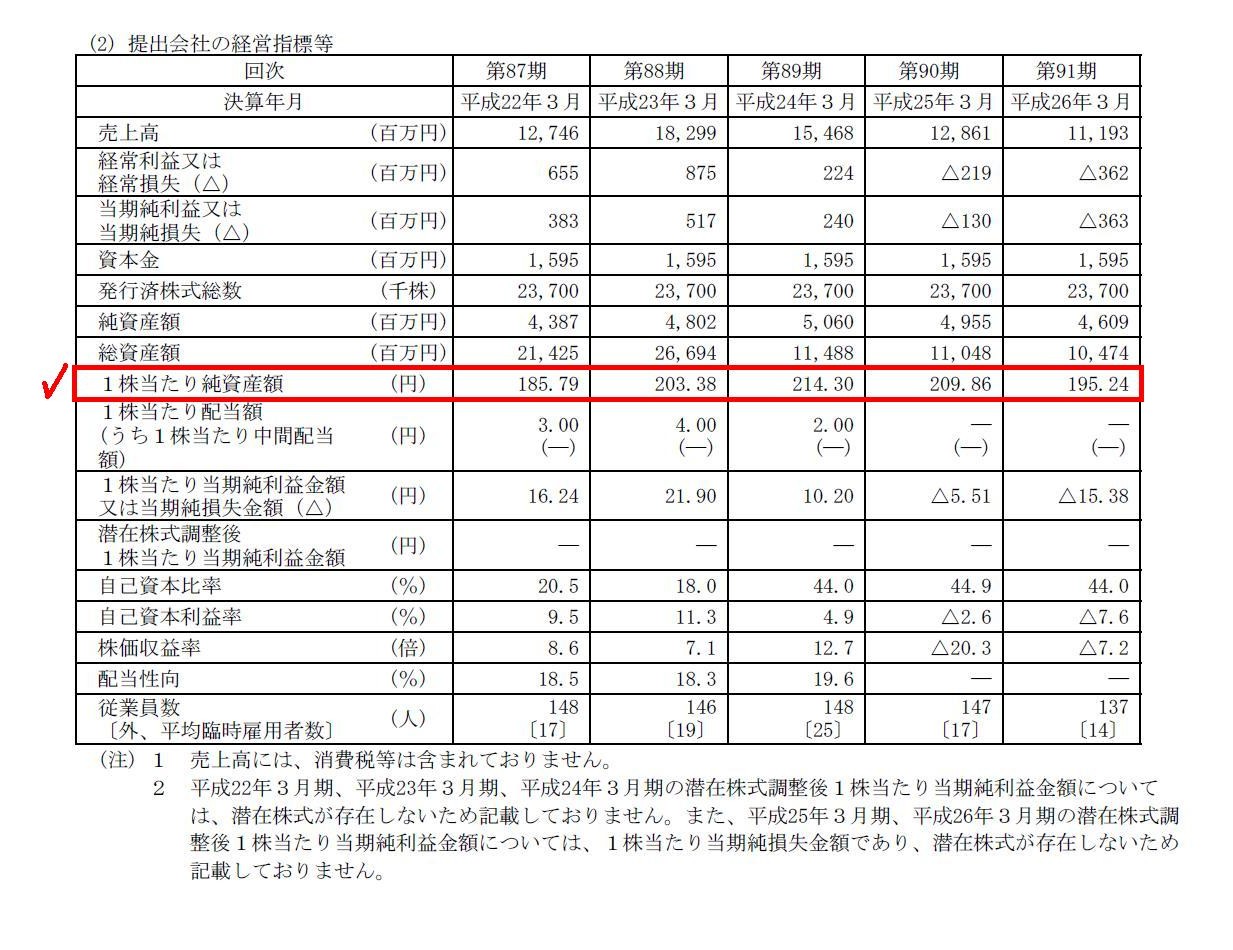

日本伸銅株式会社の有価証券報告書を見てみましょう。

提出会社の経営指標等

(3/74ページ)

株式の買付価格を120円、日本伸銅株式会社の1株当たりの純資産額を195円(2014年3月末時点)だとしますと、

PBR(株価資本倍率)は、0.61(倍)になります。

この「0.61(倍)」という数値だけを見ますと、株式会社CKサンエツは、対象者(消滅会社)の帳簿価額に比べて、

非常に低い価格で株式を取得していることになります。

一見、株式会社CKサンエツは、直近の市場株価よりもわずかに高い価格で株式を買っているように思えるかもしれません。

しかし、帳簿価額と比較すると、実は非常に低い価格で買っていることになるのです。

公開買付者は対象者との合併を視野に入れているという想定をしますと、

買付価格は対象者の「帳簿価額」から判断しないといけないのです。

The price book value ratio is less than 0.7.

株価資本倍率は0.7未満です。

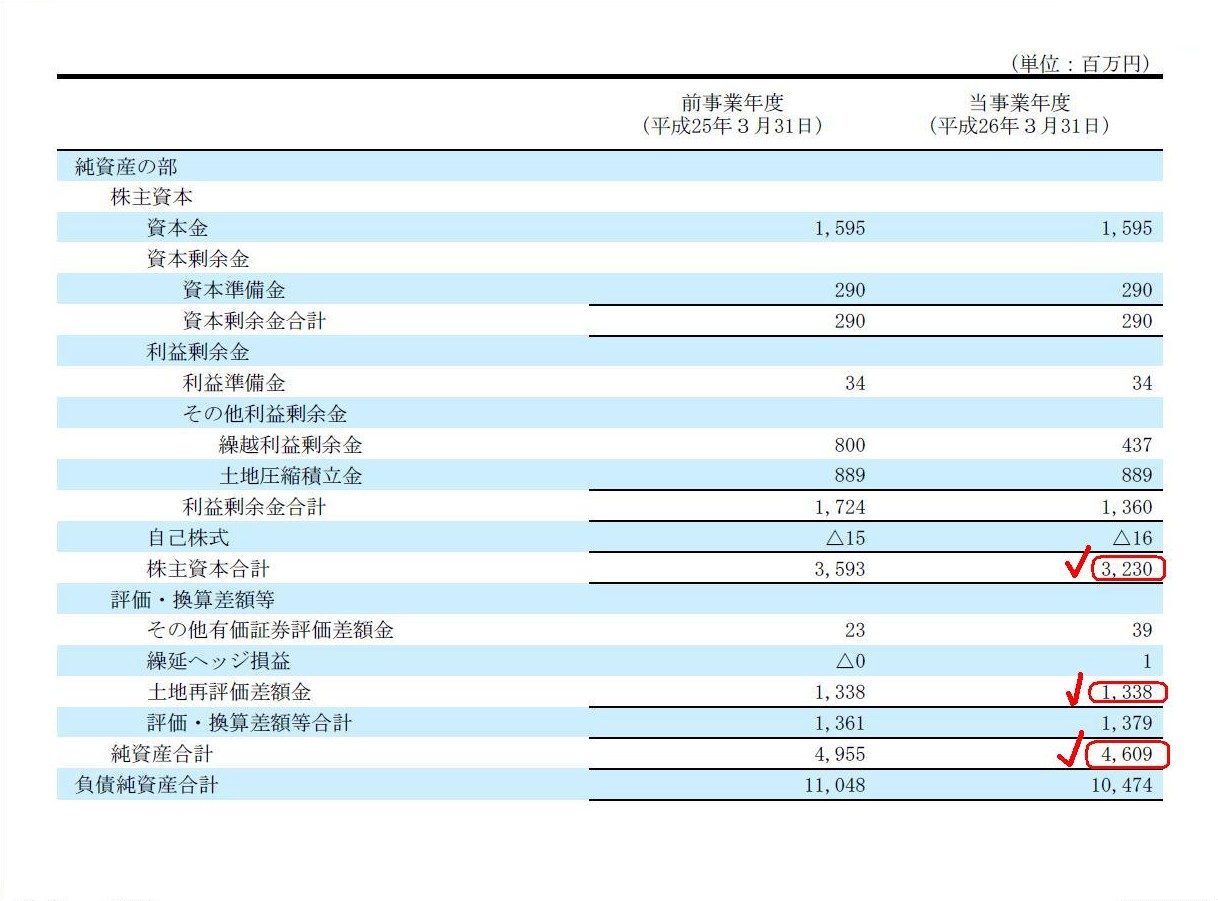

個別貸借対照表 純資産の部

(55/74ページ)

日本伸銅株式会社の個別貸借対照表の評価・換算差額等に「土地再評価差額金」が1,338百万円もあります。

日本伸銅株式会社の株主資本額は3,230百万円、純資産額は4,609百万円であることを考えると、

純資産額の4分の1以上が「土地再評価差額金」であるわけです。

率直に言えば、「土地再評価差額金」は会社の資本や資産に関して、間違った判断をしてしまう原因になると思います。

会計理論上の話をすれば、資産を少なくとも高い価額の方へ評価替えを行うことなどは決して行うべきではないのです。

先ほど、日本伸銅株式会社の1株当たりの純資産額を195円(2014年3月末時点)、と書きましたが、

評価差額に過ぎない「土地再評価差額金」1,338百万円の影響を除きますと、

実は、正確に言えば、日本伸銅株式会社の1株当たりの株主資本額は約134円(2014年3月末時点)になります。

会社の資本額という場合は、純資産額ではなく、正確に言えば、株主資本額で判断するようにしなければなりません。

このほど発表された2015年3月期第3四半期の決算短信によりますと、

日本伸銅株式会社は2015年3月期も赤字を計上する見通しとなっています。

2015年3月末の日本伸銅株式会社の1株当たりの株主資本額は、2014年3月末時点に比べると、15円以上は減少すると思います。

そのことを考えますと、日本伸銅株式会社のここ3ヶ月間の株価水準(概ね120±5円前後)は、

会社からの財務情報開示を織り込んだ、日本伸銅株式会社の1株当たりの株主資本額(予想)に沿ったものであるのだろうと思います。

そうだとしますと、結局のところ、日本伸銅株式会社のPBR(株価資本倍率)は、約1.0(倍)前後になるわけです。

以上を踏まえますと、株式会社CKサンエツは、

市場株価と比べても安く買っているわけではないし帳簿価額と比較しても低い価格で買っているわけでもない、ということになります。

More than one fourth of the net asset is a valuation account on

lands.

純資産額の4分の1以上は、土地に関する評価勘定です。

2014年10月8日

日本伸銅株式会社

固定資産の譲渡に伴う特別損失(減損損失)の計上に関するお知らせ

ttp://www.nippon-shindo.co.jp/pdf/141008ts.pdf

「固定資産の譲渡に伴う特別損失(減損損失)の計上に関するお知ら」

(1/1ページ)

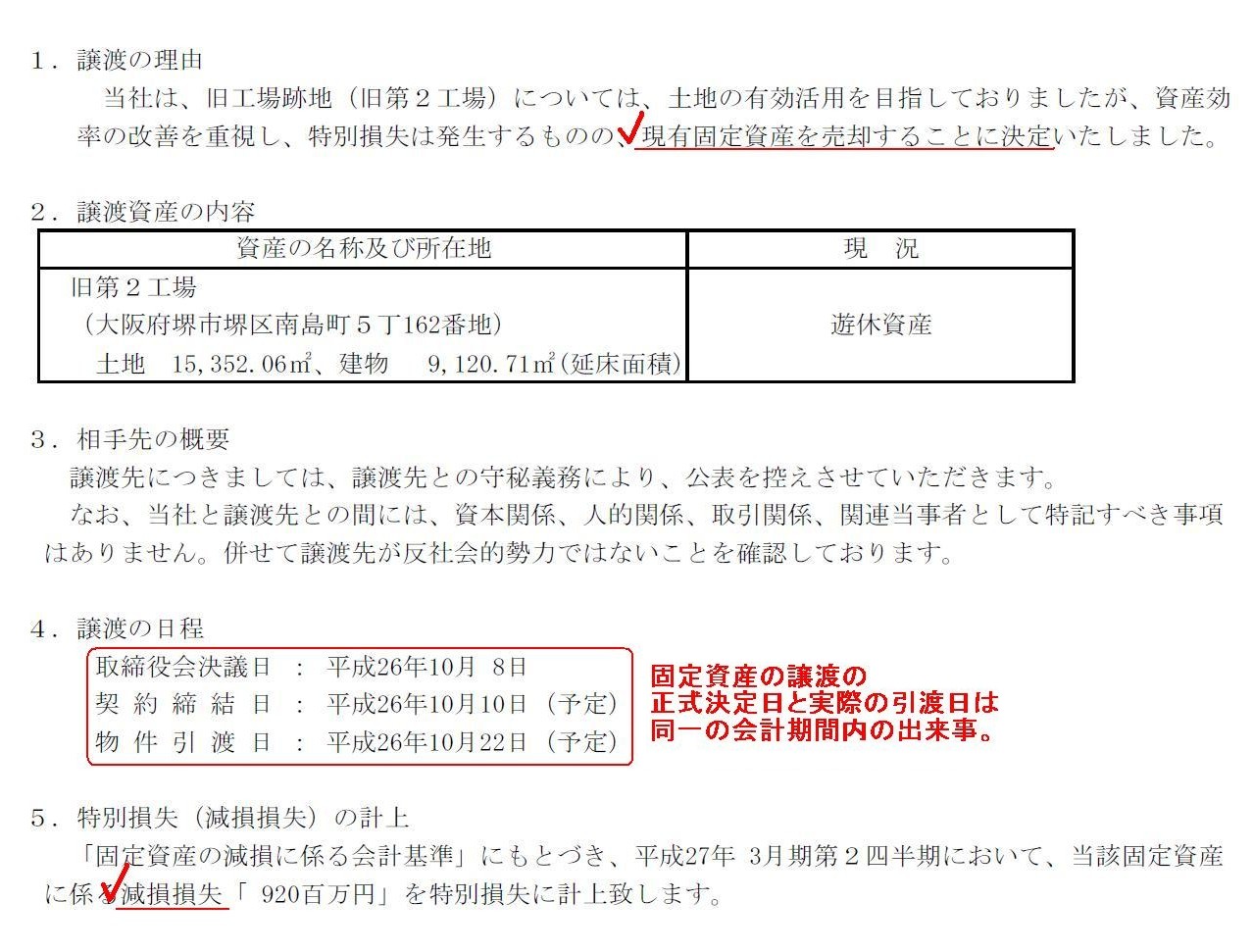

日本伸銅株式会社は、平成26年10月8日開催の取締役会において、所有する固定資産を「譲渡する」ことについて決議し、

これに伴い、特別損失として「減損損失」を計上することになった、とのことです。

日本伸銅株式会社は、固定資産を「譲渡する」のに計上するのは「減損損失」だ、と言っています。

つまり、日本伸銅株式会社は、固定資産を「譲渡する」のに「売却損」は計上しない、と言っているわけです。

譲渡の日程は以下のようになっています。

>4.譲渡の日程

>取締役会決議日 : 平成26年10月 8日

>契 約 締 結 日 :

平成26年10月10日(予定)

>物 件 引 渡 日 : 平成26年10月22日(予定)

固定資産の譲渡の正式決定日と実際の引渡し日は同一の会計期間内の出来事です。

「当期において、所有している固定資産を帳簿価額よりも低い価額で売却した」という事実を明確に示すため、

日本伸銅株式会社は、減損損失ではなく、「固定資産売却損」を当期(2015年3月期第3四半期)に計上するべきだったと思います。

仮に、固定資産の譲渡の正式決定日と実際の引渡し日は同一の会計期間内の出来事ではない、

例えば、固定資産の実際の引渡し日は譲渡の正式決定日の次の会計期間(次期)のことであるというスケジュールなのであれば、

日本伸銅株式会社は、債権者保護の観点から、当期に減損損失を計上するべきだ、ということになります。

この場合、次期には結果として固定資産売却損益は計上されないことになります(法人税法上固定資産譲渡損が損金算入されるだけ)。

要するに、「会社は当期に何をしたのか。」を損益計算書に表示しないといけないわけです。

このプレスリリースで言えば、日本伸銅株式会社は当期に現に固定資産を売却したわけです。

ですから、日本伸銅株式会社は当期に固定資産売却損を計上するべきなのです。

仮に、固定資産の実際の引渡し日は譲渡の正式決定日の次の会計期間(次期)のことであるというスケジュールなのであれば、

日本伸銅株式会社は当期には固定資産は売却しておらず、次期に実施する売却に備え、債権者保護の観点から、

売却予定の固定資産の減損処理(売却価額まで価額を切り下げる)を行うべきなのです。

ですから、日本伸銅株式会社は当期に固定資産減損損失を計上するべきなのです。

確かに、債権者保護の観点から言えば、固定資産に関して減損損失を計上する(減損処理を行う)のは、

期末日ではなく正式決定日(取締役会決議日)である「平成26年10月8日」であるべきだとは思います。

期末日(貸借対照表日)には改めて固定資産の価額の再チェックを行えばいいだけのことであって、

期中には資産の減損処理は行ってはならないなどということは一切ないわけです。

様々な経営上の意思決定や会計事象を受けて、必要な場合は期中において適宜資産の減損処理は行っていくべきです。

その意味では、(期中に切った)仕訳上は、日本伸銅株式会社が当期に(平成26年10月8日に)計上したのは

紛れもなく「固定資産減損損失」であったわけです。

しかし、日本伸銅株式会社が当期に行ったことは、より正確に言えば、減損処理というよりやはり固定資産の売却そのことであるわけです。

そもそも期中に固定資産の減損処理を行ったのは、あくまで売却の正式決定を受けてのことであるわけです。

ですので、日本伸銅株式会社は減損損失ではなく固定資産売却損を損益計算書には計上するべきであるわけです。

仕訳上使用した勘定科目名は確かに「固定資産減損損失」であったわけですが、「会社が当期に実際に行ったこと」を鑑みれば、

損益計算書に表示すべき損失項目は、「固定資産減損損失」ではなく「固定資産売却損」であるべきなのです。

もちろん、損益計算書に表示する勘定科目名は任意に変えてよいということは決してありません。

むしろ、期中に切った仕訳で使用した勘定科目名を損益計算書でもそのまま表示するべきです。

しかし、このような場合は、会社が行ったのは、売却を行うことを前提とした減損処理であるわけです。

しかもその資産の売却は当期中であることが分かった上での減損処理であるわけです。

ですので、損益計算書には「固定資産減損損失」ではなく「固定資産売却損」と表示するべきであると思います。

If the actual sale is within the same period as the formal

decision-making, the "loss on sale" should be recorded.

If the actual sale is

in the different period from the formal decision-making, the "impairment loss"

should be recorded.

実際の売却が正式決定と同じ会計期間内のことであるなら、「売却損」を計上しなければなりません。

実際の売却が正式決定とは異なる会計期間のことであるなら、「減損損失」を計上しなければなりません。

減損処理というのは、会社の資産に関する議論なのです。

減損処理の議論に、会社の貸方や株価は全く関係ありません。

The asset is on the debit side,

and the equity is on the credit

side.

But the stock price is on another side.

It means that the stock

price has nothing to do with management.

If a takeover bid has nothing to do

with a target company itself,

then the stock price has nothing to do with a

company itself nor its management.

The stock price is merely the result of a

trade between a shareholder and an investor,

which means nothing special for

a company.

資産は借方に計上されており、

資本は貸方に計上されています。

しかし、株価はまた別の話になります。

株価は経営とは全く関係がないということです。

株式公開買付は対象者自身には何の関係もないのなら、株価も会社自身や経営とは何の関係もないのです。

株価は、ある株主とある投資家との間の一売買の結果に過ぎません。

それはつまり、会社にとって特段の意味はないということでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}