2015年2月7日(土)

2015年2月6日(金)日本経済新聞 公告

合併公告

オリックス生命保険株式会社

ハートフォード生命保険株式会社

(記事)

2015年2月5日

オリックス生命保険株式会社

ハートフォード生命保険株式会社

オリックス生命とハートフォード生命の合併契約の締結について

ttp://www.orix.co.jp/ins/koho/news/2014/n150205.pdf

ttp://www.hartfordlife.co.jp/press/pdf/company/press150205.pdf

2014年11月28日

オリックス生命保険株式会社

平成26年度第2四半期(上半期報告)

ttp://www.orix.co.jp/ins/koho/news/2014/2014co_fh.pdf

2014年11月28日

ハートフォード生命保険株式会社

2014年度第2四半期(上半期)業績のお知らせ

ttp://www.hartfordlife.co.jp/press/pdf/company/press141128.pdf

【コメント】

このたびのオリックス生命保険株式会社とハートフォード生命保険株式会社の合併の予定日(効力発生日)は2015年7月1日となっていますから、

両社は共に2015年6月30日付けの貸借対照表同士で合併を行うことになります。

3月期決算の企業が、6月30日(要するに決算期末日以外の日)に貸借対照表を確定させられるのか、

という問題点は法人税法上はあるとは思います。

法人税法上は、事業年度の途中では法人税額は確定しません。

法人税額が確定しないと言うことは、利益剰余金の金額も確定しないということであり、貸借対照表も確定しないということです。

3月期決算の企業は、法人税法上の理由により、毎年3月31日にしか貸借対照表(計算書類)を確定させらない、と言わねばなりません。

法人税法を踏まれば、会社は事業年度の初日にしか合併できない(事業年度の末日が異なる会社同士は法人税法上合併できない)、

ということになります。

ただ、実務上は、任意の日付に合併を行っているようです。

このたびの事例では、2015年6月30日付けの(厳密には確定していない)貸借対照表を使って合併していくことになると思います。

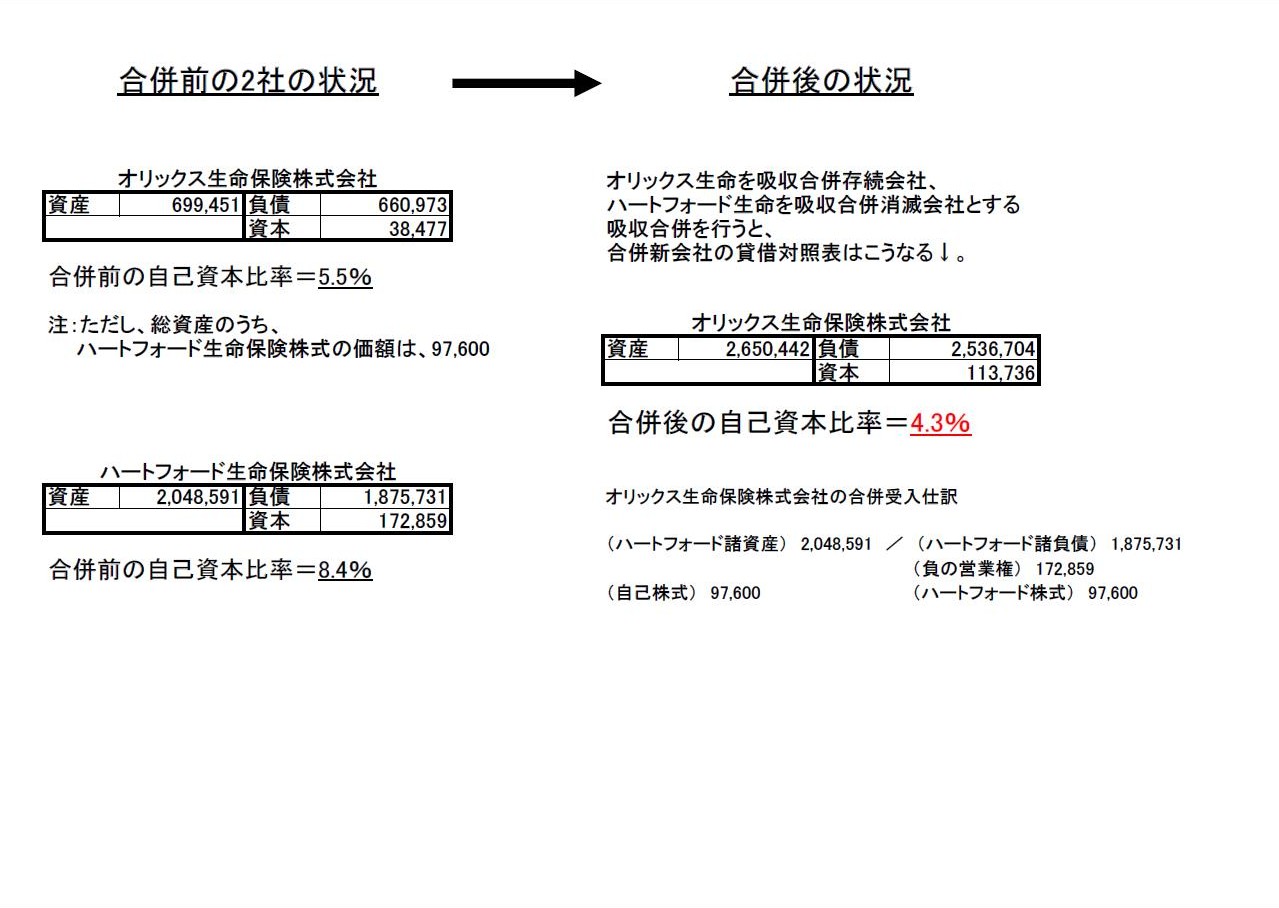

両社からは、2014年11月28日に、平成26年度第2四半期(上半期報告)が発表されています。

ここでは話の簡単のために、この資料を用いて、2014年9月30日付けの貸借対照表で両社が合併する、と考えてみましょう。

合併前後の貸借対照表を作成してみましたので参考にして下さい。

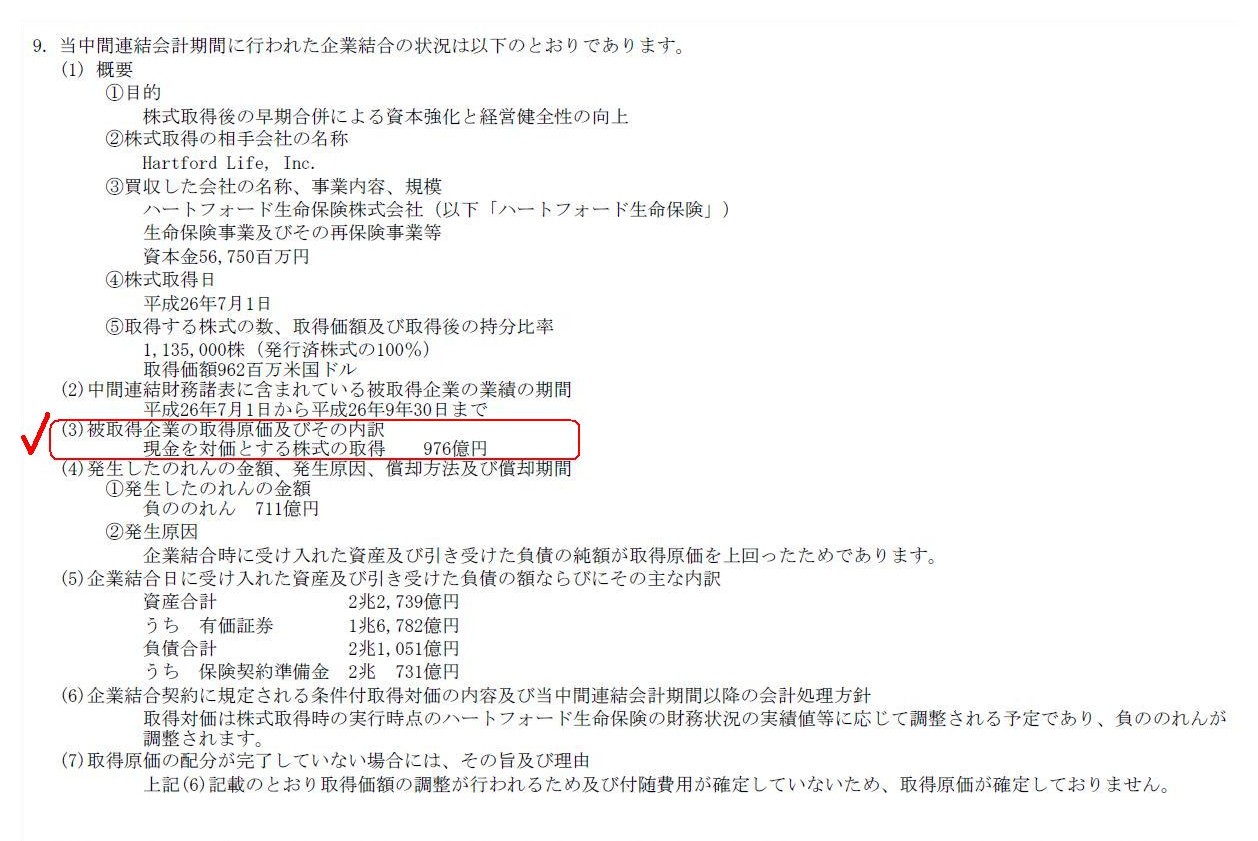

オリックス生命保険株式会社のハートフォード生命保険株式の取得価額は何と976億円だったようです。

オリックス生命保険株式会社は、自身の資本金額を超える株式を取得した、ということになります。

「平成26年度第2四半期(上半期報告)」(オリックス生命保険株式会社)

注記事項

(中間連結貸借対照表関係)

9.

当中間連結会計期間に行われた企業結合の状況は以下のとおりであります。

(31/32ページ)

>(3)被取得企業の取得原価及びその内訳

> 現金を対価とする株式の取得 976億円

The smaller has acquired the bigger.

(小が大を取得した。)

合併前後の貸借対照表

The mere fact that two companies of the same business merge with each

other can make the equity ratio

lowered.

(同業の2社が合併したというだけでは、自己資本比率は下がってしまうことがある。)

オリックス生命保険株式会社の合併受入仕訳

(ハートフォード諸資産) 2,422,404 / (ハートフォード諸負債) 2,284,786

(負の営業権) 137,617

(自己株式) 97,600

存続会社が合併前に所有していた消滅会社株式は、合併に伴い自己株式になります。

ハートフォード生命保険株式の取得価額次第では、

オリックス生命保険株式会社は合併と同時に債務超過に陥っていた可能性もあったわけです。

合併することを視野に入れている場合は、存続会社は合併前に消滅会社株式を取得するべきではないと思います。

{kind=link}

{kind=link}

{kind=link}