2015年2月5日(木)

2015年2月5日(木)日本経済新聞

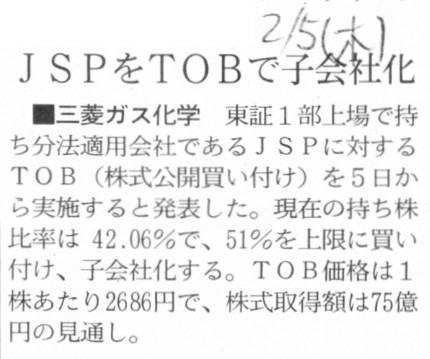

■三菱ガス化学 JSPをTOBで子会社化

(記事)

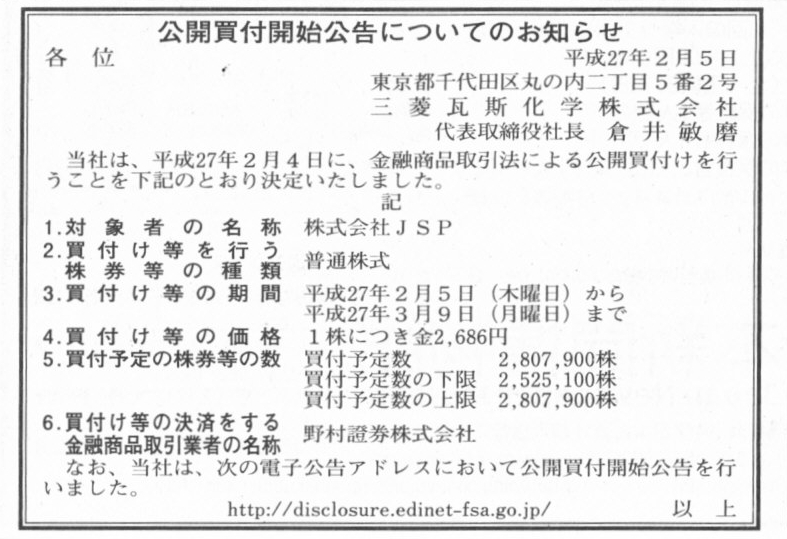

2015年2月5日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

三菱瓦斯化学株式会社

(記事)

2015年2月5日(木)日本経済新聞

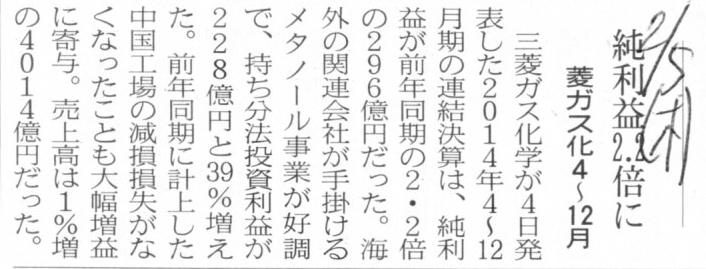

純利益2.2倍 菱ガス化4〜12月

(記事)

2015年2月4日

三菱瓦斯化学株式会社

株式会社JSP株式(証券コード7942)に対する公開買付けの開始に関するお知らせ

ttp://www.mgc.co.jp/php/files/150204.pdf

2015年2月4日

三菱瓦斯化学株式会社

平成27年3月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.mgc.co.jp/php/files/15-3_150204.pdf

2015年2月4日

株式会社

JSP

三菱瓦斯化学株式会社による当社株券に対する公開買付けに関する意見表明及び三菱瓦斯化学株式会社との資本業務提携のお知らせ

ttp://www.co-jsp.co.jp/ir/upload_file/mainindex_01/JSP_2015_02_04.pdf

2015年2月4日

株式会社

JSP

平成27年3月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.co-jsp.co.jp/ir/upload_file/mainindex_01/2015-3Q-2015_02_4.pdf

2015年2月5日

株式会社

JSP

(訂正)「三菱瓦斯化学株式会社による当社株券に対する公開買付けに関する意見表明

及び三菱瓦斯化学株式会社との資本業務提携のお知らせ」の一部訂正について

ttp://www.co-jsp.co.jp/ir/upload_file/mainindex_01/JSP_2015_02_05.pdf

【コメント】

2015年2月4日に三菱瓦斯化学株式会社が発表した「第3四半期決算短信」に興味深い記載がありました。

「売上計上基準の変更」に関してなのですが、決算短信から引用やキャプチャーをしてみます。

「当四半期決算に関する定性的情報」

>当社及び国内連結子会社の売上計上基準について、従来、主として出荷基準によっておりましたが、

>第1四半期連結会計期間より、主として検収基準に変更しております。

>当該会計方針の変更を反映した遡及適用後の数値で前年同期及び前連結会計年度末との比較を行っております。

(4/19ページ)

「サマリー情報(注記事項)に関する事項」

「会計方針の変更・会計上の見積りの変更・修正再表示」

>(売上計上基準の変更)

>当社及び国内連結子会社では、従来、主として出荷基準により売上高を計上しておりましたが、第1四半期連結会計期間より、

>主として検収基準に変更しております。

>当社グループの売上計上基準を検討した結果、当社及び国内連結子会社の売上計上基準を主として検収基準に変更することにより、

>会社の経済的実態をより適切に反映できると判断いたしました。

>また、当社グループの海外連結子会社は主として検収基準により売上高を計上しておりますが、

>当社グループ内における売上計上基準の統一を図ることが重要であると考え、売上計上基準の変更準備を進めて参りました。

>当該変更準備が完了したことから、当社及び国内連結子会社の売上計上基準を主として検収基準へ変更しております。

>当該会計方針の変更は遡及適用され、前年四半期及び前連結会計年度については

>遡及適用後の四半期連結財務諸表及び連結財務諸表となっております。

>この結果、遡及適用を行う前と比べて、前第3四半期連結累計期間の営業利益は211百万円増加し、

>経常利益及び税金等調整前四半期純利益はそれぞれ209百万円増加しております。

>また、前連結会計年度の期首の純資産に累積的影響額が反映されたことにより、利益剰余金の前期首残高は230百万円減少しております。

(6/19ページ)

「報告セグメントの変更等に関する事項」

>(売上計上基準の変更)

>「会計方針の変更」に記載のとおり、当社及び国内連結子会社において、売上計上基準を変更しております。

>当該会計方針の変更は遡及適用され、前年同期については遡及適用後のセグメント情報となっております。

>この変更に伴い、前第3四半期連結累計期間の売上高及びセグメント利益は遡及適用を行う前と比べて、

>「天然ガス系化学品事業」で売上高が32百万円減少、セグメント損益が6百万円増加、「芳香族化学品事業」で売上高が77百万円増加、

>セグメント損益が8百万円増加、「機能化学品事業」で売上高が97百万円増加、セグメント損益が161百万円増加、

>「特殊機能材事業」で売上高が215百万円増加、セグメント損益が36百万円増加しております。

(12/19ページ)

三菱瓦斯化学株式会社は、自社と国内連結子会社の売上計上基準について、第1四半期連結会計期間より、

「出荷基準」から「検収基準」に変更した、とのことです。

その変更を受けて、四半期財務諸表もセグメント情報も、「検収基準」による数値となっているわけですが、

過年度の四半期財務諸表もセグメント情報についても当該会計方針の変更は遡及適用されている、とのことです。

つまり、このたびの第3四半期決算短信に記載されている過年度の四半期財務諸表とセグメント情報の数値は、

「検収基準」を適用した数値になっている、とのことです。

売上計上基準を「出荷基準」から「検収基準」に変更しますと、遡及適用を行う前と比べて、売上高は必ず減少します。

なぜなら、時間の流れは、会社が製品の出荷を行い(ここが出荷基準の認識ポイント)、製品が配送され、お客様の元へ製品が到着し、

お客様が検品を行い、そしてお客様が製品を正式に受け取る(ここが検収基準の認識ポイント)、という流れになるからです。

売上計上基準を「出荷基準」から「検収基準」に変更した後、遡及適用を行う前と比べて、売上高が増加することは絶対あり得ません。

それで、「売上計上基準の変更」に関してなのですが、三菱瓦斯化学株式会社は、

企業会計上だけではなく法人税法上も「売上計上基準の変更」を行っている(所定の「届出」を税務当局に提出する)のだと思います。

現行の法人税法上は「売上計上基準の変更」は認められるのだろうと思うのですが、

このたびの三菱瓦斯化学株式会の第3四半期決算短信と関連する問題が1つありまして、

それは、「過年度の法人税額は変わらない」という点です。

当期に「売上計上基準の変更」を行っても、前期に納付した法人税額は変わらない、という、

これは考えてみれば当たり前のことを言っているだけであるわけです。

ところが、三菱瓦斯化学株式会社は、過年度の財務諸表を遡及修正した、と言っているわけです。

売上高や対応する売上債権の金額その他の遡及修正は、企業会計上はある意味できると言えばできると言える思います。

しかし、過年度の法人税額は既に納付し終わっているわけですから、法人税額そのものは変えようがないわけです。

過年度の所得税額の計算上、法人税法を遡及適用する、という考え方はやはりないであろうと思います。

そうしますと、税引前当期純利益まではともかく、当期純利益の金額だけは遡及修正し切れていない、という言い方ができると思います。

当期純利益の金額は遡及修正されていないとなりますと、利益剰余金の金額も遡及修正されていない、ということになります。

また、先ほど、納付し終わっているのだから「過年度の法人税額は変わらない」と書きましたが、当期に「売上計上基準の変更」を行っても、

例えば前期に回収した売上債権の金額はやはり変わらない、と言わねばならないと思います。

「出荷基準」から「検収基準」に変更しますと、売上債権の金額が減少するわけですが、

前期にその減少分の売上債権を回収していたとしたら、

「ないはずの売上債権を回収した」、「売り上げはまだ立っていないのに売上代金(現金)だけを先に受け取った」、

というパラドックスが生じると思います。

「いや、お客様が商品代金を支払うのは検収が終了した後なのだから、売上代金を受け取ったということは検収基準においても

売上高は計上されていることになる。」という考え方もあるとも思いますが、

ここでは理解の助けとするために、お客様の検収を行う部門と仕入代金を支払う部門とが分かれている

というやや極端な状態(仕入代金を支払う部門は商品が届いたことだけは知ってるなど)を想定してみて下さい。

3月30日出荷、3月31日商品到着・代金の回収、4月1日検収完了、というスケジュールだとしたらどうでしょうか。

現実にこのようなことが起こるのかどうかはわかりませんが、

「売上計上基準の変更」を行うと、理論上は「ないはずの売上債権を回収した」ということが生じ得るように思います。

正確な設例になっているか分かりませんが、売上債権はいつ計上されるのか、そして、売上債権はいつ回収されるのか、

といった点について考えると、

「売上計上基準の変更」を行う結果、売上債権の金額が減少してしまうことと現金の回収額自体は絶対に変わらない、ということの間に、

矛盾のようなものを感じてしまうわけです。

極端な話ですが、「検収基準」を適用している場合、商品代金の回収を行ったことをもって売上高を計上してよいのか、

それは売上高ではなく前受金ではないのか、という、収益認識の根本に関する矛盾のようなものも感じるわけです。

お客様の立場からすると、現に商品の仕入代金を支払った、というに過ぎない(決して代金の前払いではない)わけですが、

自社の立場からすると、受け取った現金は前受金になる、という取引の非対称性が理論上は生じ得るのかもしれないな、と思いました。

理屈では、検収を行ったから代金を支払うのではないか、と思われるわけですが、

会社実務上は、到着した商品を配送業者から物理的に受け取る人(受付など)、商品の検品を行う人(購買部など)、

商品代金を支払う人(経理部など)、が全部分かれていることが一般的であろうと思いますので、

検収が完了していないのに商品代金を支払うということが現実には起こり得るように思えます。

このことは、「業務執行(商行為)を行う人物は理論上・法理上は1人でなければならない。」

ということを暗に示しているのかもしれません。

自然人が商行為を行う場合は当然1人ですが、会社においても業務執行を行う人は法理上は1人だけでなければならないのでしょう。

自然人がポケットマネーで従業員を雇って商行為を行うのも、実は法理上は間違いだと言わねばならないのでしょう。

部署間・部門間における業務上の連絡体制を適切に整備する(受付ではなく検収者が経理部にその旨連絡をするようにする等)ことで、

上記のようなトラブルが生じないようには確かにできるとは思いますが、

それはあくまで実務上の対応に過ぎない話であって、法理上は業務を行うのは1人だ、と考えなければならないのだと思います。

究極的な結論を言うと、

「1人対1人で商取引を行い、代金の支払い・収益の認識は現金主義に基づいて行う。」

ということにすれば、絶対に判断が分かれない、ということになるわけです。

会社実務上のことはともかく、法理上はこれが結論なのでしょう。

「売上計上基準の変更」と遡及適用の議論から、「会社における業務執行者の人数」の議論にまで話が進展しましたが、

従業員や部署が複数であることの論点(意思決定の所在、業務の執行者は1人でなければならない)はここでは置いておくとしても、

やはり出荷基準や検収基準ではなく現金主義に基づく収益認識であれば、一番問題が生じないのだけは確かだと思います。

商品代金を回収するまでが1つの取引であるわけです。

商品代金を回収していないのに売上高を計上することは、売上高を前倒しで計上しているとも言えます。

それはややもすると利益の架空計上にもつながるわけです。

相手が代金を支払わないことを分かった上で相手方に商品を出荷し売上高を計上すれば、会社は利益を水増しできるわけです。

それは債権者にとっては、会社財産の社外流出可能な金額が不当に増加してしまうことと同じであるわけです。

架空の売上債権を相手方勘定科目とした利益剰余金の水増し、が可能になるわけです。

債権者保護の観点から言えば、貸借対照表に売上債権が計上されていることは債権者の利益を害しかねないことだ、と言えますので、

債権者保護の観点から言っても、売上高の計上基準は「商品代金(現金)の受け取り」であるべきなのだと思います。

三菱瓦斯化学株式会社の決算短信に戻りますと、決算短信には、

>当社グループ内における売上計上基準の統一を図ることが重要であると考え、売上計上基準の変更準備を進めて参りました。

と書いてあります。

ここで、海外連結子会社については、

>また、当社グループの海外連結子会社は主として検収基準により売上高を計上しております

と書かれていますが、国によっては検収基準による売上高計上は、法人税法上、認められていないかもしれないわけです。

その場合は、グループ内における売上計上基準の統一を図ることはできないわけです。

しかし、現金主義による売上高計上が認められていない国は、世界中探しても絶対に1国も存在しないわけです。

もし本当にグループ内における売上計上基準の統一を図るつもりならば、現金主義に統一することにした方が、

カントリー・リスクはないと思います。

カントリー・リスクという観点からも、現金主義による収益認識であれば、売上計上基準の統一を図る上で間違いはないと思います。

また、会社の現金額だけは適用する会計基準の影響を全く受けません。

最初に書きました「過年度の法人税額は変わらない」という点と考え合わせますと、

究極的には、過年度の財務諸表を遡及修正することはできない、と言わねばならないのだと思います。

適用する会計基準を変更しても、その期にその取引を行ったという事実が変わるわけではないからです。

また、仮に、過年度の財務諸表に間違いがあった場合の対応についてですが、当期の財務諸表の特別損益で修正するしかないと思います。

たとえ間違っているのだとしても、既に確定した過年度の財務諸表を修正しても何の解決にもならないでしょう。

また、これはまだ自信はありませんが、法理上は「財務諸表の作成はそもそも絶対に間違ってはならない。」が答えなのだと思います。

「確定している。」とは「間違っていない。」という意味なのだと思います(法理上は間違うことを想定するのは矛盾なのだと思います)。

{kind=link}

{kind=link}

{kind=link}