2015�N1��27��(��)

2015�N1��26��

�j�n�`�������

����27�N�R����

��R�l�������Z�Z�M�k���{��l�i�A���j

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1207254&code=6999&ln=ja&disp=simple

2015�N1��26��

�j�n�`�������

����27�N�R����

�Ɛї\�z����ъ����z���\�z�Ɋւ��邨�m�点

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1207255&code=6999&ln=ja&disp=simple

�y�R�����g�z

����̃R�����g�ŁA�u���������v�v�ɂ��āA�ȉ��̂悤�����܂����B

>�Ǝ�ƊE�Ȃǂɂ����ł��傤���A��ʂɁA���������v�͑S�Ă̑��v���ڂ̒��ň�ԕϓ������������v���ڂ��Ǝv���܂��B

>��ʓI�Ɍ����A���������v�͖��N�A�K�������Ȃ������_���ȋ��z�ƂȂ�₷���̂ł��B

>���N�����ł�������A���N�ɂ킽��P�������ł�������P�������Ƃ������Ƃ͂��܂�Ȃ��̂ł��B

2015�N1��26���ɂj�n�`������Ђ����\�������Z�Z�M�ɂ́A���̘_�_�Ɗ֘A���邱�Ƃ��L�ڂ���Ă��܂����B

�P�D����27�N�R������R�l�����̘A���Ɛсi����26�N�S���P���`����26�N12��31���j

�i�P�j�A���o�c���сi�v�j

�i1/10�y�[�W�j

���̂��є��\���ꂽ�̂͂����܂Łu����27�N�R������R�l�����v�̌��Z�Z�M�Ȃ̂ŁA

���̓_�ɂ͒��ӂ��K�v�ł��i�܂�A�ȉ��̘b��1�N�O�̌��Z�̘b�ɂȂ�܂��j���A

���ƁA����26�N3������3�l�����̉c�Ɨ��v�A�o�험�v�A�l���������v�́A

�O�N���l�����ɔ�ׂ��ꂼ��A101.3�����A96.4�����A101.9�����A�ƂȂ��Ă��܂��B

��������100���Ƃ����̂́A�ȒP�Ɍ����u2�{�ɂȂ����v�Ƃ����Ӗ��ł��B

�j�n�`������Ђ̕���26�N3������3�l�����̉c�Ɨ��v�͑O�N������2�{�ɂȂ����A�Ƃ������ƂŁA

����Ƃ̌��Z�ɂ����Ă͔��ɒ������������Ȃ̂ł͂Ȃ����Ǝv���܂��B

���ɁA���㍂��15.4�������������Ă��Ȃ��ɂ��ւ�炸�c�Ɨ��v��100���ȏ���������Ă���Ƃ������ƂŁA

���㌴�������Ĕ̔���y�ш�ʊǗ���̑����͂ǂ̂悤�ȋ�ł������̂��A�C�ɂȂ�Ƃ���ł��B

���ɁA�j�n�`������Ђ͐��Y���_���L���Ă��鐻���Ɓi���Ɠ��e�́u�e��d�q���i�̊J���E�����E�̔��v�j�ł���킯�ł��B

�����āA�����Ƃł������Ƃł������Ƃł������ł����A���㍂����������ꍇ�ɂ͕K���̔��ɑΉ����锄�㌴������������킯�ł��B

�������͂̊ϓ_�����p�\���͂���ƁA��܂��Ɍ����ƁA�j�n�`������Ђ́A

�u�Œ��傫���ϓ�����������v�A�Ƃ�������������̂��Ǝv���܂��B

�܂�A�j�n�`������Ђ́A�Œ��傫���̂Ŕ��㍂�̌����Ɏア�i�̔����������ނƂ����ɐԎ��]�����₷���A���v����_�������j����A

�ϓ�����������̂ň�U���㍂�����v����_���z����Ɨ��v�z����C�ɐL�т�i���㍂�̑������ȏ�ɉc�Ɨ��v�̑��������傫���j�A

�Ƃ�������������̂��Ǝv���܂��B

���̌�����������A�j�n�`������Ђ́u�c�ƃ��o���b�W�v�����ɑ傫���A�Ƃ�������������̂��Ǝv���܂��B

2014�N4��21��

�j�n�`�������

����26�N�R����

���Z�Z�M�k���{��l�i�A��)

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1140165&code=6999&ln=ja&disp=simple

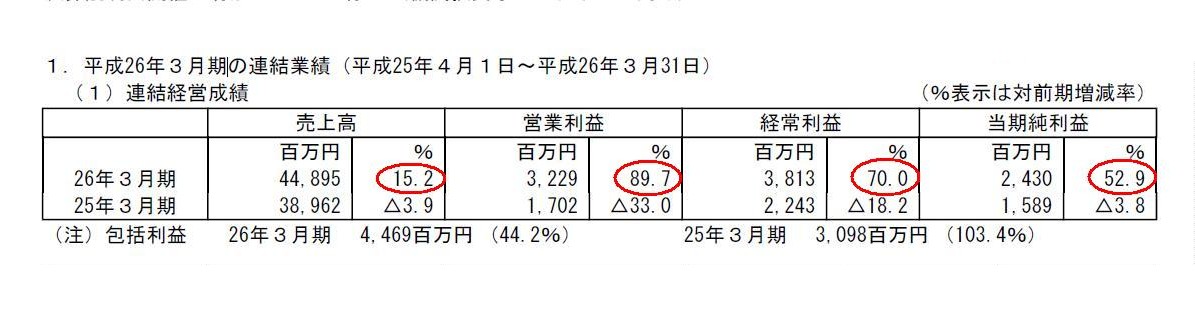

�P�D����26�N�R�����̘A���Ɛсi����25�N�S���P���`����26�N�R��31���j

�i�P�j�A���o�c����

�i10/20�y�[�W�j

����26�N�R�����̒ʊ��Ō��܂��ƁA�c�Ɨ��v��o�험�v�ⓖ�������v�̑������͐�قǂ̑�3�l�����ɔ�׃}�C���h�ɂȂ��Ă���悤�ł��B

����ł��A���㍂�̑������i15.2���j�ȏ�ɁA�c�Ɨ��v�̑������i89.7���j�̕����͂邩�ɑ傫�����Ƃɂ͕ς�肠��܂���B

��Ў��̂͑S�������Ȃ̂ł���Ӗ�������O�̂��Ƃ�������܂��A����26�N�R�����̒ʊ��Ō��Ă��A��قǂ̑�3�l�������l�A

�j�n�`������Ђ́A�u�Œ��傫���ϓ�����������v���u�c�ƃ��o���b�W�v�����ɑ傫���A�Ƃ�������������ƌ����܂��B

����ŁA����͓��������v�̕ω����͑��̑��v���ڂ̕ω����ɔ�ׂĔ��ɑ傫���A�Ə����܂������A

�j�n�`������Ђ́A��L�̕\�̂悤�ɁA�c�Ɨ��v�̑������i89.7���j����ԑ傫���A���Ɍo�험�v�̑������i70.0���j���傫���A

�����ē��������v�̑������i52.9���j����ԏ������A�Ƃ������ʂɂȂ��Ă��܂��B

���̌X���́A�����1�N�O�́u����25�N3�����v�̌��Z�ł������ł��B

����͍�����������e�Ƃ͂���Ӗ������ł���킯�ł����A������ɕ������邩������܂��A

������������Ƃ͂����܂ň�ʘ_�i��ʓI�X���j�ł����āA��Ђ̑��v��Ɛт̕ω��x�����ɂ���đ������͋t�]���邱�Ƃ͂���܂��B

�@��������ʑ��v�Ƃ����͔̂��㍂�̑����Ƃ͖��W�ȑ��v���ڂł���A

�A�@�l�ł������Z������̋��z�ł���A

��2�ɂȂ�܂��B

���ʑ��v�Ɍv�コ��鑹�v���ڂƂ����̂́A�Œ莑�Y���p���v�A�Œ莑�Y���������A�����L���،����p���v�A�����L���،��]�����A

�Ƃ��������ڂɂȂ�Ǝv���܂��B

�����͑S�āA��{�I�ɂ͔��㍂�Ƃ͖��W�ł���킯�ł��B

���㑍���v�͔��㍂�Ƌɂ߂ċ������֊W������킯�ł����A

�Œ��ƌĂ���p�͊m���ɂ�����́A�c�Ɨ��v���o�험�v�����㍂�ƈ��ȏ�ɋ����W�ɂ���킯�ł��B

����ɔ�ׂ�ƁA���ʑ��v�͔��㍂�Ƃ͒��ړI�ɂ͊W����܂���A���������v�͔��㍂�Ƃ͖��W�ɑ������₷���̂ł��B

�������A������1�{���I�Ȗ��_������܂��B

����́A�����Ɍ����A��Ɖ�v��̔�p�̋��z�Ɩ@�l�Ŗ@��̑����̋��z�Ƃ́A��Ɉ�v���Ȃ��A�Ƃ����_�ł��B

������u�i�v���فv�����̗��R�ł��B

���͐Ō��ʉ�v�́u�ꎞ���فv�݂̂��K�p�ΏۂȂ̂ł��B

�u�i�v���فv�͒����̂��悤���Ȃ����قł��B

����͑����Z���Ɋւ���u�v���v�̖��ł����āA�u�^�C�~���O�v�̖��ł͂Ȃ��̂ł��B

�܂�A��Ɖ�v��̑��v�Ɩ@�l�Ŗ@��̑��v�Ƃ́A�͂��߂���Y����i��v���Ȃ��j���Ƃ��A��v���_��̑O��Ƃ�������킯�ł��B

�Ō��ʉ�v�̓K�p�ɂ��A�ꎞ���ق݂̂��ɘa���Ă��A��Ɖ�v��̑��v�Ɩ@�l�Ŗ@��̑��v�͐����l�߂�Ō�܂ň�v�͂��Ȃ��̂ł��B

��Ɖ�v��̑��v�Ɩ@�l�Ŗ@��̑��v�Ƃ��ǂ����Ă���v���������Ȃ�A

��Ɖ�v��̉�v������@�l�Ŗ@��̊�ɍ��킹�邵���Ȃ��Ǝv���܂��B

�܂�A��Ɖ�v��A�����Z���͖����i���ɔF�߂��Ȃ����Ƃ��������Ă���i�v���ق͂������v�サ�Ȃ��Ƃ������ƂɂȂ�܂����A

�ꎞ���قɊւ��Ă��A�����ɑ����Z������Ȃ����Ƃ��������Ă���̂Ȃ瓖���ɂ͌v�サ�Ȃ��A�Ƃ������ƂɂȂ�킯�ł��B

���̔�p�������Z������邩�ۂ��͖@�l�Ŗ@�ɗ\�ߒ�߂��Ă��܂��̂ŁA���f�ɖ������Ƃ͂Ȃ��Ǝv���܂��B

���̏ꍇ�A�e���Ƃ��đ傫���̂́A���Y�̌��������ɂȂ�Ǝv���܂��B

���̏ꍇ�̌��_��[�I�Ɍ����A���Y�̌��������͈�؍s��Ȃ��A�Ƃ������ƂɂȂ�܂��B

�i�v���ق��ꎞ���ق���،v�サ�Ȃ��ƂȂ�܂��ƁA��Ɖ�v��̑��v���@�l�Ŗ@��̑��v�A�Ƃ������ƂɂȂ�A

���������v�̑����́A��{�I�ɂ͔��㍂�̑����ɐ������������ɂȂ�Ǝv���܂��B

�Œ莑�Y���p�v�i�Œ莑�Y���n�v�j���͂���܂��̂ŁA�m���Ɉꕔ�̑��v���ڂɂ��ẮA���㍂���̂��̂Ƃ͖��W�ȑ��ʂ��o�Ă��܂����A

�����܂Ŗ@�l�Ŗ@�̒�߂ɍ��v�����`�ŌŒ莑�Y���p�v�i�Œ莑�Y���n�v�j�����v�サ�Ă����킯�ł�����A

���Ȃ��Ƃ���Ɖ�v��̑��v���@�l�ł̋��z�ɑ傫�����E�����Ƃ������Ƃ͌����Đ����Ȃ��킯�ł��B

���̏ꍇ�̊�Ɖ�v��̑��v�v�Z���́A�����钆����Ɓi�����Ɓj���쐬���Ă��鑹�v�v�Z���Ɠ����ɂȂ�ƌ����Ă����ł��傤�B

�����A������Ɓi�����Ɓj�ɂ����Ă��A�����Z������Ȃ���p���v�シ�邱�Ƃ͋ɒ[�Ɍ����Ύ��R�ƌ����Ύ��R�ł��̂ŁA

��͂�@�l�Ŗ@�̒�߂����̂܂ܓK�p���邱�Ƃ��l���Ă��A�ǂ����Ă��Y���镔�������邱�Ƃɂ͕ς��Ȃ��킯�ł��B

�b���ŏ��ɖ߂��Ă��܂��܂����A��Ɖ�v��̑��v�Ɩ@�l�Ŗ@��̑��v�Ƃ́A�͂��߂���Y����i��v���Ȃ��j���Ƃ��A

��͂��v���_��̑O��i��Ɖ�v��̑O��A�@�l�Ŗ@�̑O��j�A�Ƃ������ƂɂȂ�̂�������Ȃ��ȁA�Ǝv���܂��B

�����Z������Ȃ���p�͌v�サ�Ă͂Ȃ�Ȃ��A�Ɩ@�l�Ŗ@�Œ�߂�͖̂@�l�Ŗ@�̎�|�Ƃ͈قȂ�ł��傤���A

��Ж@�ł�����߂�̂��A������Ђ̒�`��^�c���@���߂����̂Ƃ����@�ړI���l����ƁA����������Ȃ����̂�����ł��傤�B

��Ɖ�v��̑��v�Ɩ@�l�Ŗ@��̑��v�Ƃ͂͂��߂���Y����i��v���Ȃ��j���̂��A�Ƃ������Ƃ�O��E���^�̂��ƂƂ���Ȃ�A

�ꕔ�̍��ق̊ɘa�݂̂�ړI�Ƃ����Ō��ʉ�v�́A���͂͂��߂��琳���Ă��Ȃ����̂������A�Ƃ������ƂɂȂ�ł��傤�B

�u�s���{�P�v�Ƃ������{�ꂪ����܂����A�Ō��ʉ�v�͂܂��ɁA�͂��߂���ꕔ�̑��i���فj���������Ă��Ȃ������A�Ǝv���܂��B

�l�̖ڂ��J�����̃����Y���A1�̏œ_�ɂ������킹���܂���B

��Ɖ�v��̑��v�Ɩ@�l�Ŗ@��̑��v�Ƃ����v�����邱�Ƃ́A�����̏œ_�ɍ��킹�悤�Ƃ��邱�ƂƓ����Ȃ̂�������܂���B

{kind=link}

{kind=link}