2015年1月25日(日)

2015年1月23日(金)日本経済新聞

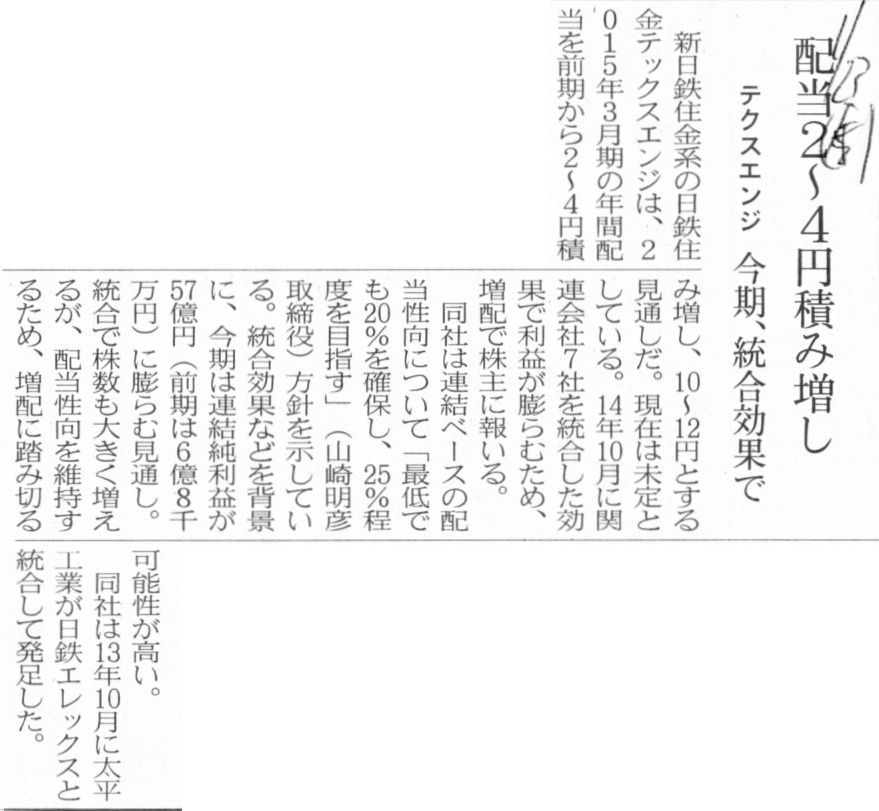

配当2〜4円積み増し テクスエンジ 今期、統合効果で

(記事)

2014年10月1日

日鉄住金テックスエンジ株式会社

日鉄住金テックスエンジ株式会社の発足について

ttp://contents.xj-storage.jp/xcontents/18190/890a4098/c52c/4577/8d14/56a37514d34a/20141001080802365s.pdf

2014年6月26日

日鉄住金テックスエンジ株式会社

日鉄住金プラント株式会社

ニッテツ北海道制御システム株式会社

ニッテツ室蘭エンジニアリング株式会社

ニッテツ八幡エンジニアリング株式会社

株式会社N

・T E C

大分

日鉄住金関西工業株式会社

日鉄住金直江津メンテナンス株式会社

経営統合に関する契約の株主総会承認決議について

ttp://contents.xj-storage.jp/xcontents/18190/22408ab3/aa12/4651/83ef/c0c069f41c07/20140626085257376s.pdf

2014年5月9日

日鉄住金テックスエンジ株式会社

当社と新日鐵住金(株)の完全子会社7社(非上場)との経営統合に係る最終契約の締結に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/18190/6053cc0e/3192/40ed/bb08/076f0abc0069/140120140508056638.pdf

2013年11月29日

日鉄住金テックスエンジ株式会社

当社と新日鐵住金(株)の完全子会社7社(非上場)との経営統合に関する基本合意について

ttp://contents.xj-storage.jp/contents/18190/T/PDF-GENERAL/140120131129066109.pdf

>日鉄住金テックスエンジは、2015年3月期の年間配当を前期から2〜4円積み増し、10〜12円とする見通しだ。

と書かれています。

日鉄住金テックスエンジ株式会社は、2014年10月1日に、同じ新日鉄住金グループの会社7社と経営統合を行いました。

その結果、当期の当期純利益額は増加する見込みであるわけですが、

同時に、発行している株式数も大きく増加してしまったようです。

記事によりますと、日鉄住金テックスエンジ株式会社は、合併後も合併前と同じ配当性向を維持するために、

増配に踏み切る可能性が高い、とのことです。

この記事を一読した時は、

このたびの合併は利益額や配当という観点から言えば会社にとってはマイナスの影響を与えてしまったということなのだろう、

と思ってしまったのですが、よく考えてみると、実はそれは正反対なのかもしれないな、と思いました。

日鉄住金テックスエンジ株式会社は、合併により当期純利益の金額が大幅に増加する見通しだ、ということではないでしょうか。

つまり、合併により株式数以上に当期純利益の金額が大幅に増加するからこそ、前期と同じ配当水準だと配当性向が下がってしまう、

ということではないでしょうか。

配当性向は、「配当金総額÷当期純利益額」です。

日鉄住金テックスエンジ株式会社の場合、合併により分母が非常に大きくなってしまうわけです。

それで、合併により株式数も一定度大きくなるわけですが、配当金総額は「1株当たりの配当金額×株式数」であるわけですが、

配当金総額の増加額以上に当期純利益額が増加するから、配当性向が結果として下がってしまう、ということなのではないでしょうか。

記事の内容が正しいなら、日鉄住金テックスエンジ株式会社の「1株当たりの利益額」は、合併により増加しています。

合併の結果遺憾ながら増配せざるを得なくなったのではなく、合併の結果「1株当たりの利益額」が増加したので、

「1株当たりの配当金額」を増加させる余裕が生じた(配当性向は結果として表面上下がっただけ)、ということになると思います。

記事の、合併後も配当性向を維持するために増配に踏み切る可能性が高い、といった文言から、

一読して合併は利益面ではマイナスの効果だったのかと思ってしまったのですが、実際はその正反対だったようです。

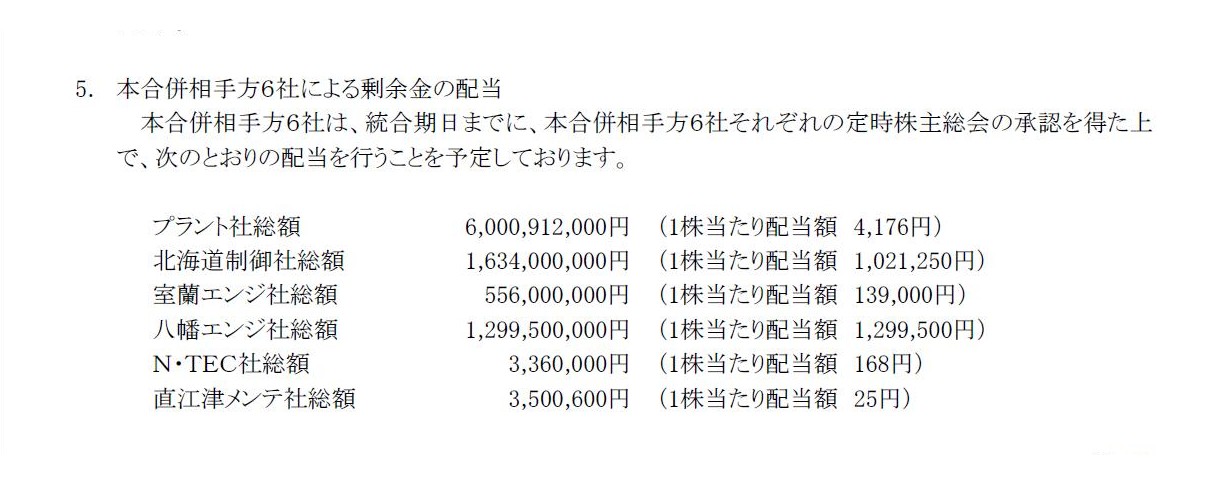

「当社と新日鐵住金(株)の完全子会社7社(非上場)との経営統合に係る最終契約の締結に関するお知らせ」

IV. 本統合後の状況等

5.

本合併相手方6社による剰余金の配当

(14/19ページ)

>本合併相手方6社は、統合期日までに、本合併相手方6社それぞれの定時株主総会の承認を得た上で、

>次のとおりの配当を行うことを予定しております。

とのことです。

しかし、合併までのタイム・スケジュールを考慮すると、この配当支払いは認められません。

なぜなら、本合併相手方6社が配当金を支払ってしまうと、本合併相手方6社の貸借対照表が変動してしまうからです。

理屈では、支払う配当の金額まで正確に分かっていることですから、配当の支払い後の状況(貸借対照表)を想定した上で、

合併比率や対価の内容を決定していけばよいのではないか、と思われるかもしれません。

ただ、やはり、会計と法理とのつながりを考えれば、株主総会における承認決議では、

合併の承認を行う両社の株主は、あくまで、「自社の貸借対照表と相手方の貸借対照表とが合併を行うことを承認する」、

という、承認と貸借対照表のつながりがあるわけです。

現金と利益剰余金を引き算して考えれば同じではないか、という理屈は、法理的・会計的にはおかしいわけです。

理論上は、合併において、存続会社は消滅会社の利益剰余金を承継することはできません。

なぜなら、存続会社と消滅会社とでは、株式も資本も異なるからです。

その意味では、確かに、消滅会社株主が消滅会社に留保しておいた利益の配当を受けたい場合は、

合併前に配当を受け取る必要があります(消滅会社の利益剰余金は合併により(株式同様)消滅してしまいます)。

しかしそれは、合併の承認決議を取る前に(実務上は当事会社による合併契約締結前までに)受け取るようにしなければなりません。

このたびの事例で言えば、本合併相手方6社は、2013年11月29日から2014年5月9日までに、配当金を支払ってしまわねばならなかったのです。

「承認から効力発生までの間は、合併当事会社の貸借対照表は、一切変動させてはならない。」

この合併は会社の1株当たりの利益額を引き下げてしまったんだな、と私は最初思いました。

しかし、それは実際には正反対だったのです。

The parties concerned in a merger should merge with each other

with

their pespective balabce sheets the same as the approval.

合併の当事会社は、それぞれの貸借対照表は承認の時と同じなままで、合併を行わなければなりません。

The one party or both of the parties may get inclined to say,

"I

wanted to merger because your balance sheet was in that condition at the

approval."

合併当事会社の一方の会社もしくは両方の会社はこう言いたくなるかもしれません。

「承認の時、あなたの貸借対照表はあのような状態だったから私は合併したかったのです。」

と。

The change of a balance sheet of the othe party concerned in a merger after

the approval

is good cause to make the merger invalid,

even though the

details of the cause are not expressly stipulated in the text of the

Companies Act.

たとえ合併の無効原因についは、会社法上、明文の規定はないのだとしても、

承認後に合併の相手方の貸借対照表が変動することは、合併を無効とする十分な理由だ。

{kind=link}

{kind=link}