2015年1月23日(金)

ソフトバンクモバイルとワイモバイルなど4社が合併へ

既存サービスのブランド名は維持の方向

ソフトバンクは、子会社のソフトバンクモバイル、ソフトバンクBB、ソフトバンクテレコム、ワイモバイルの4社を、

4月1日付けで合併すると発表した。

4社の合併における存続会社はソフトバンクモバイル。既存サービスのブランド名は維持し、

移動通信サービスについては「ソフトバンク」「Y!mobile」の2つで引き続き提供される見込み。

店舗もそれぞれ、ソフトバンクショップ、ワイモバイルショップとして運営される。

持ち株会社であるソフトバンクは、合併の目的について、経営資源を集中し、国内通信事業の競争力を一層強化するためとしている。

また、合併により企業価値の最大化を図り、構造改革で経営効率を高めるとしているほか、

グループ各社とともに、IoTやロボット、エネルギーなどの分野でも事業を拡大していく方針を明らかにしている。

合併の対象になる4社は現在、ソフトバンクモバイルが「ソフトバンク」ブランドで移動通信サービスを、

ソフトバンクBBは「Yahoo!

BB」ブランドでブロードバンドサービスを、ソフトバンクテレコムが固定電話などのサービスを、

ワイモバイルが「Y!mobile」ブランドで移動通信サービスをそれぞれ提供している。

合併は1月23日に取締役会で決議された。2月25日に開催予定の株主総会で承認されれば、4月1日付けで合併の効力が発生する。

孫正義氏は、現在のソフトバンクモバイル、ソフトバンクBB、ソフトバンクテレコムの3社で代表取締役社長兼CEOを務めているが、

4社合併後のソフトバンクモバイルでは代表取締役会長となり、代表取締役社長には宮内謙氏が就任する。

なおソフトバンクでは、1月23日の取締役会での決議を受け、電気通信事業法などに基づき、

総務省や総務大臣の許可を得るために必要な手続きをこれから進めていくとしている。

総務省で電波法を担当する移動通信課は、消滅会社の持つ開設計画や認可について、

法律上、存続会社はこれらを承継でき、承継の許可を求める申請があり次第、審査を行う方針。

同課は、(競争政策は別として)電波法上の免許の付与は「開設計画」に対して行われるという考えで、

法律に則った審査では、消滅会社が持っていた開設計画の内容が守られるかどうかが重視されるとしている。

(ケータイWatch 2015/1/23

11:58)

ttp://k-tai.impress.co.jp/docs/news/20150123_685073.html

2015年1月23日

ソフトバンク株式会社

当社子会社間の合併に関するお知らせ

ttp://www.softbank.jp/corp/news/press/sb/2015/20150123_01/

2015年1月23日

ソフトバンクモバイル株式会社

ソフトバンクBB株式会社

ソフトバンクテレコム株式会社

ワイモバイル株式会社

合併に関するお知らせ

ttp://www.softbank.jp/corp/group/sbm/news/press/2015/20150123_01/

ttp://cdn.ymobile.jp/corporate/press/pdf/20150123.pdf

ソフトバンク株式会社は合併に先立ち、2015年2月24日付で、所有しているワイモバイルのA種種類株式(議決権なし)を

ワイモバイルのB種種類株式(議決権あり)に転換する計画であるようです。

プレスリリースには確かに”転換”という文言は使われておらず、”取得の請求”や”取得”と書かれていますが、

ソフトバンク株式会社はその取引を行っても特段仕訳は切らない(少なくとも株式譲渡に伴う損益の認識などは行わない)でしょうし、

ワイモバイル株式会社もその取引を行っても特段仕訳は切らない(利益剰余金の減少や資本金の増加はない)でしょう。

つまり、あくまで「会計上の観点」から見れば、ソフトバンク株式会社は、実際に株式を譲渡するわけではありませんし、

また、実際に株式を取得するわけでもないわけです。

そして、あくまで「会計上の観点」から見れば、ワイモバイル株式会社も、実際に(自己)株式を取得するわけではありませんし、

また、実際に株式を発行する(資本金が増加する)わけでもないわけです。

ワイモバイル株式会社は自己株式(A種種類株式)を無償取得し同時に新株式(B種種類株式)を無償発行した、

と解釈できなくはないかもしれません

(むしろ、法律上そして定款上は、自己株式を取得し新株式を発行したという考え方になると思いますが)。

しかしそれなら、ソフトバンク株式会社は既存の所有株式(A種種類株式)は無償で全額を償却し、

新たに発行された新株式(B種種類株式)を無償で取得した、という考え方にならないと辻褄が合わないわけです。

つまり、ソフトバンク株式会社には、株式の償却に伴う損失が現に計上され、そして、

新たに発行され取得した新株式(B種種類株式)の価額は「0円」(取得価額は0円)、ということにならないとおかしいわけです。

しかし、ソフトバンク株式会社には、損失は一切計上されないでしょうし、所有株式の価額が変動するということもないはずです。

そうしますと、漠然とした言い方になりますが、株式の”転換”が行われる、という考え方をすべきなのだと思います。

ある株式が他の種類の株式に転換されるという考え方自体が法理的にはない、のだとすると(証券が他の証券に変わることはないとすると)、

法理と会計の整合性を考えれば、株式所有者は、所有株式は全額償却し新株式は無償取得する、という会計処理を行う他ないと思います。

>ソフトバンク株式会社は、2015年2月24日付で、同社が保有するワイモバイルのA種種類株式(議決権なし)342,777株すべての取得を

>ワイモバイルに請求し、これと引き換えにワイモバイルのB種種類株式(議決権あり)342,777株をワイモバイルから取得する予定です。

という点について考えてみますと、ソフトバンク株式会社は、煎じ詰めれば、

「ワイモバイルのA種種類株式(議決権なし)342,777株」と「ワイモバイルのB種種類株式(議決権あり)342,777株」とは

全く同じ価値だと判断している、ということになると思います。

端的に言えば、「議決権なしの株式1株」と「議決権ありの株式1株」とが全く同じ価値だ、と言っているわけです。

単純に考えれば、議決権という権利がある分、「議決権なしの株式1株」よりも「議決権ありの株式1株」の方が、

価値が高いのは明らかであろうとは思います。

ただ、ここで議論になっているのは、A種種類株式とB種種類株式との価値・価額の比較であるわけです。

「普通株式」と「議決権なしの株式」との比較ではないわけです。

株式の価額を考える場合には、「普通株式」の価額が基準になると思います。

種類株式の価額は、「普通株式」の価額を基準にした上で、転換条項や償還の定めや議決権の個数や配当金を受け取る条件等を

加味し反映させることで算出されるわけです。

もちろん、転換条項や償還の定めや議決権の個数や配当金を受け取る条件等を数値化することはできませんので、

種類株式の価額は厳密には計算できないわけですが、重要な参考値として「普通株式」の価額が基準にはなるわけです。

そして、「普通株式」の価額は、市場株価や1株当たりの株主資本額で測ることができるわけですが、

「普通株式」の価額は、株式市場の動向や経営等の結果を受けて日々もしくは毎期変動するわけです。

At that point, the value of a stock with a voting right and the value of

a stock without a voting right

are expected to become equal.

その時には、議決権がある株式の価値と議決権がない株式の価値とは同じになるはずだ。

次に、株式の所有関係の変動についてです。

「当社子会社間の合併に関するお知らせ」

参考

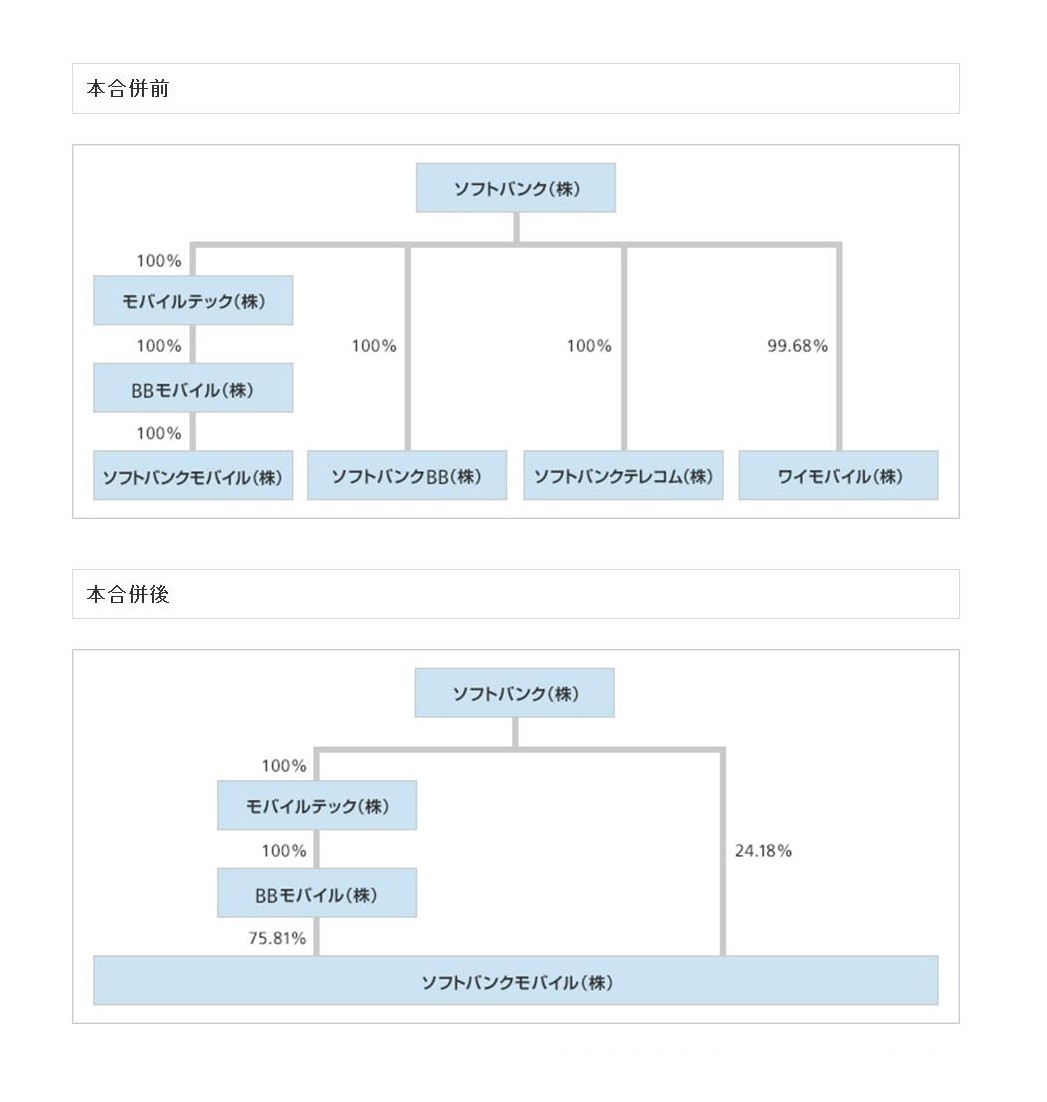

(合併による議決権数を基準とした株式所有割合の変動)

合併後は、ソフトバンク株式会社のソフトバンクモバイル株式会社に対する議決権割合が24.18%になるということで、

一見すると、合併の結果、何かソフトバンク株式会社の連結子会社への議決権割合が減少してしまっているように感じられ、

合併比率や合併の対価の割り当ての内容が何かおかしいのではないかと思われるかもしれません。

しかし、この変動はおかしくはありません。

単体ベースで見ると、持株会社であるソフトバンク株式会社は、実はソフトバンクモバイル株式を現在1株も所有してないのです。

ソフトバンク株式会社がソフトバンクモバイル株式を所有することになるのは、このたび計画されている合併後が初めてのことなのです。

逆に、現在のソフトバンクモバイル株式会社の完全親会社であるBBモバイル株式会社の立場からすると、

今まではソフトバンクモバイル株式を100%所有していたのに、合併に伴い、完全子会社であるソフトバンクモバイル株式会社は、

ソフトバンク株式会社へソフトバンクモバイル株式を新たに割り当て交付しなければならなくなっているわけです。

つまり、その分、BBモバイル株式会社のソフトバンクモバイル株式会社に対する議決権割合は減少してしまうことになるわけです。

合併の結果、ソフトバンク株式会社のソフトバンクモバイル株式会社に対する議決権割合はむしろ増加(0%→24.18%へ)しており、

逆に、BBモバイル株式会社のソフトバンクモバイル株式会社に対する議決権割合が減少(100%→75.81%へ)してしまっている、

というのが、この株式所有割合の変動の背景です。

ただ、合併後、ソフトバンクモバイル株式の所有者がグループ内で2者に分かれてしまっているのは、決して望ましくないでしょう。

グループ内の資本関係をきれいに整理するべきであり、何らかの形でソフトバンクモバイル株式の譲渡を行い、

ソフトバンクモバイル株式はソフトバンク株式会社かBBモバイル株式会社のどちらかが、100%所有するようにするべきだと思います。

そして、プレスリリースには、合併の目的として、”グループ会社4社が有する経営資源をさらに集約する”ことが掲げられています。

株式会社という制度は、自然人が1人では資金面が原因で行うことができない事業を、

複数の自然人が共同で出資をすることにより、資本を集約させることで、皆で事業を行っていこうとする制度であるわけです。

特に同一グループ内で法人が分かれていることには全く意味がないと思いますので、

親会社と子会社、そして、同一の親会社をもつ子会社同士は、できる限り合併していくべきだと思います。

Just as a natural person is able to carrry out all kinds of commercial

transactions which a juristic person is,

a parent company is able to carrry

out all kinds of commercial transactions which its subsidiary is.

自然人は法人が行うことができる全ての種類の商行為を行うことができるのと全く同じ様に、

親会社は子会社が行うことができる全ての種類の商行為を行うことができるのです。

{kind=link}