2015年1月21日(水)

2015年1月21日(水)日本経済新聞

TDK、営業益4割増 4〜12月500億円 スマホ・車向け伸びる 合理化や円安も寄与

(記事)

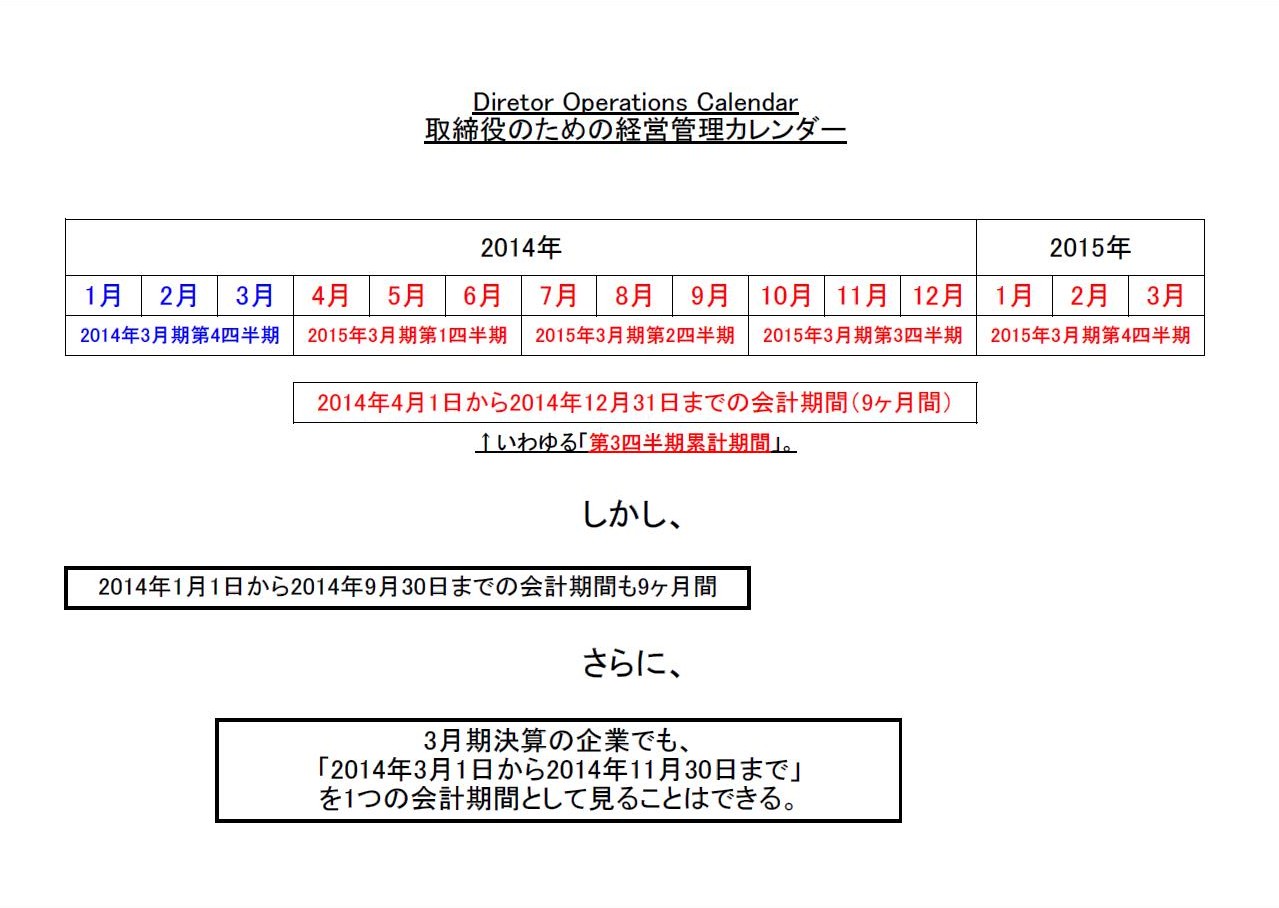

>9カ月間でみた売上高営業利益率は6%強(前年同期は約5%)になった。

と書かれています。

「9カ月間でみた」と書かれていますが、これは単純に、2015年1月30日に発表が予定されている

「2015年3月期

第3四半期

決算短信」で開示される連結損益計算書上の数値の話をしているのだと思います。

つまり、2014年4月1日から2014年12月31日の「9ヶ月間」を1つの明確に区切られた会計期間として財務諸表を作成した場合、

売上高営業利益率は6%強になった、と言っているのだと思います。

それがどうしたのかと思われるかもしれませんが、

実は、会計期間自体は実は任意に区切ることができる、という言い方ができるなと思ったのです。

法律の定めに従い財務諸表を作成する場合はもちろんそういうわけにはいきませんが、

経営上の観点と言いますか、管理会計の1つとして財務諸表を作成する場合は、

どの日からどの日までの損益の状況を把握したいと思った場合は、会計期間を任意に区切ることができます。

また、経営の1つ1つが(法定の)財務諸表に影響を与えるわけですから、

「このような取引を行ったら財務諸表はこのように変化するな。」

というふうに、経営上は常に財務諸表への影響を考えながら取引を行って行かねばなりません。

概念的には、頭の中でリアルタイムに大まかな財務諸表を作成する、というくらいの気持ちで経営を行っていかねばなりません。

決算期末日に財務諸表を作成するのも、もちろん財務諸表です。

しかし、会社への影響度を常に把握するのもまた財務諸表なのです。

それから、以前も似たようなことを書きましたが、これは四半期決算制度の欠点とも言えるわけですが、

同じ会計期間を2回(四半期と通期)開示するのは、理論上は間違いだと思います。

そして、これは実際には起こらないことだとは思いますが、途中の期間を省略した財務諸表を作成するのも間違いです。

会計期間は、いわゆる「MECE」(Mutually

Exclusive and Collectively

Exhaustive)でなくてはならないわけです。

財務諸表の期間に漏れやダブリがあってはならないのは、法定開示だけではなく、

頭の中の大まかな財務諸表や経営管理上(管理会計上)の財務諸表であっても同じです。

逆から言えば、四半期決算制度は、ある意味ダブリがある財務諸表を作成していることになるわけです。

いずれにせよ、経営管理上は全く任意の期間に会計期間を区切って考えることができます。

ただし、法人税額はある確定した1年間(12ヶ月間)でしか把握・算出できませんので、その点だけには注意が必要です。

(PDFファイル)

(キャプチャー画像)

If you'll pardon the "tentative" financial statements,

the closing date is

not restricted to the annual closing date nor the quarterly closing dates.

「仮の」財務諸表でもよいということであるならば、

財務諸表の決算日は、通期の決算日や四半期の決算日にこだわらなくて結構です。

It means that a company can set a closing date quite arbitrarily according to

the objective

as long as the set accounting period consists of the full days

or not a day is omitted from the set accounting period.

つまり、設定した会計期間は全ての日から構成されている限り、すなわち、設定した会計期間からは1日たりとも除外されていない限り、

会社はその目的に従って決算日を全く任意に決めてよい、という意味です。

From a viewpoint of something legal, financial statements are prepared at a

closing date.

From a viewpoint of management, they should be prepared on a

real-time base.

法定の何かから見ると、財務諸表は決算日に作成するものです。

経営の観点から見る場合は、財務諸表はリアルタイムに作成しなければなりません。

2015年1月20日

株式会社東京商品取引所

金限日取引の愛称募集について

ttp://www.tocom.or.jp/jp/news/2015/20150120_koubo.html

>投資家が持ち高(建玉)を反対売買で手じまわない限り、取引を無期限に継続できる。

という点に特徴があるようです。

株式会社東京商品取引所からのプレスリリースから限日取引についての解説を引用します。

>限日取引は、決済期限がないためポジションを保有し続けることができる商品設計

>実質的に取引の期限がなく、現物受渡しを伴わない差金決済取引。

>1日の取引終了時に残っているポジションは、全てロールオーバーされる。

これだけでは意味を掴みきれませんので、インターネットで検索して限日取引について他の解説を読んでみました。

>限日取引

>読み げんにちとりひき

>限日取引は毎取引日を取引最終日とする取引のことです。

>同一取引日中に反対売買されなかった建玉は翌取引日に繰り越され、ロールオーバーされます。

(カブドットコム証券)

ttp://kabu.com/data.jsp?database=glossary&yid=kabu2637

他には、限日取引とは、毎日決済日を迎える取引のことだ、という説明もあります。

また、限日取引は、英語で「contract day

trading」というようです。

逆に「contract day

trading」を日本語に直訳すると「契約日取引」となります。

「限日取引」という日本語や「contract day

trading」という英語からは、その取引方法は全く分からないわけですが、

要するに、限日取引とは、売買(取引)に特定の決済日や期限日があるわけではなく、毎日決済が可能な取引、という意味なのだと思います。

限日取引とは、売買(取引)に特定の決済日や期限日があるわけではなく、毎日決済が可能な取引、という意味なのだとすると、

1つある疑問が頭に浮かびます。

それは、限日取引という取引は実際の商品の売買とほとんど同じ意味になるのではないか、という疑問です。

自分が所有している商品は、自分が好きな時に売却できます。

逆に、自分が所有している商品は、売却したくなければ売却しないことも全く自由です。

もちろん、自分が所有している商品に期限のようなものは一切ないわけです。

商品を買うのも自由、売るのも自由、そのまま保有し続けるのも自由、

それが実際の商品の売買や所有、ということではないでしょうか。

もちろん、限日取引の特徴は、「現物受渡しを伴わない差金決済取引」である、ということです。

「現物受渡しを伴わない取引」と「実際の商品の売買」とは、現物の受渡し有無という点において両者は決定的に異なると言えますし、

そして、その意味において両者は正反対とすら言っていいと思います。

そのことは私も理解しているのですが、ここで重要な点は、ここで議論になっている商品は「金」である、という点なのです。

金というのは非常に価値が高くそして価格も高価なものであり、物理的な大きさとしては非常に小さいわけです。

そして何より、金は溶かして原材料として使えるものです。

つまり、盗難や紛失があった場合、仮に金が見つかっても「これが私が購入した金です。」と主張することが非常に難しいわけです。

Aさんが買った金10グラムとBさんが買った金10グラム、どちらの金がどちらの金か、全く識別はできないでしょう。

ですので、「金」という商品の場合は、仮に消費者が金を買っても、お店からは「預り証」のようなものを渡されるだけで、

お店で現に金を購入しても、実際にはお店から金の受渡しはないと思います。

金は実際にはお店が代わりに金庫に保管するか、もしくは、極端に言えば、現物の受渡しは結局最後まで行わないということであれば、

実際には実はお店の金庫にも金はない、という状態でも問題はないわけです。

そして、お店で金を購入した消費者は、その後いつでも購入したその金を売却することができます。

購入から売却まで、その消費者は一度たりと自分が購入した現物の金は見たこともないにも関わらずです。

購入した時の価格よりも売却した時の価格の方が高ければ、売却益が出る、というだけのことであるわけです。

「限日」が 成ったら裏には 「現物」と

This means the transactions where a buyer is able to make the counter

trade at any time in future.

It is substantially acquisition, especially in

case of commodities such as gold.

これは、購入者はその後いつでも反対売買を行うことができる取引だ、という意味です。

特に金のような商品の場合には、それは実質的には取得と同じことです。

{kind=link}

{kind=link}