2015年1月20日(火)

2015年1月19日

日本リート投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.nippon-reit.com/file/news-426df18b6b8489888b352dba399729f1d0bb42af.pdf

2015年1月19日

日本リート投資法人

平成27年6月期及び平成27年12月期の運用状況の予想に関するお知らせ

ttp://www.nippon-reit.com/file/news-dfab9b9559754c6ee450010940eb3ac37b3425dd.pdf

2015年1月19日

日本プロロジスリート投資法人

平成26年11月期

決算短信(REIT)

ttp://www.prologis-reit.co.jp/site/file/tmp-XYMtv.pdf

【コメント】

日本プロロジスリート投資法人の記事には、2014年11月期の決算と2015年5月期の分配金予想について、

>配当にあたる1口あたり分配金(利益超過分配金含む)が前の期比51円減の3742円だった。

>15年5月期の1口あたりの分配金(利益超過分配金含む)は前期比132円増の3874円を見込む。

と書かれています。

この「利益超過分配金」については、今までは、当期純利益以上の利益を分配すること(前期末までの内部留保を分配すること)だ、

と思っていた(以前そのようなコメントを書いてしまったと思います)のですが、

日本プロロジスリート投資法人の決算短信を読むと実はそうではないようです。

「利益超過分配」とは、何と「出資の払戻し」のこととのことです。

貸借対照表や投資主資本等変動計算書を見ますと、確かに、「出資総額控除額」という勘定科目があります。

例えば貸借対照表で言えば、「投資主資本」の項目の中に、「出資総額」という勘定科目があって、

さらに、その「出資総額」が「出資総額(総額)」と「出資総額控除額」に分かれています。

この「出資総額控除額」がこれまでの「利益超過分配」(総額)のことでありこれまでの「出資の払戻し」(総額)のことを指すようです。

「出資総額控除額」というのは、株式会社でいう自己株式に相当する概念のもの(例えば”自己投資口”)とはやはり異なるようです。

「利益超過分配」というのは、株式会社でいう資本金に相当するものを取り崩す形で会社の現金を投資主に分配することを指すようです。

決算短信を読みますと、「利益超過分配金」を支払う理由は、1口当たり分配金の金額を平準化することが目的、と書いてあります。

1口当たり分配金の金額というのは、当期純利益額と投資口の数から決まってくる話であって、

人為的に平準化できるものではないわけです。

利益の内部留保を一種のバッファーとして毎期安定的に分配金を支払っていくというのならまだしも、

払込資本を減少させて現金を分配するとなりますと、資本とは何か、出資とは何か、と考えさせられます。

また、貸借対照表を見ますと、「剰余金」として「当期未処分利益又は当期未処理損失」が一定以上あります。

「剰余金(当期未処分利益)」があるにも関わらず、出資総額から控除する形で「利益超過分配」を支払っているようです。

また、「出資の払戻し」というのなら、投資口の数が減少しなければならないのではないか、と思います。

投資口の数は減少しないのに出資の金額だけ減少するというのは、投資口と出資との間の理論的整合性を欠くように思います。

会社の現金を投資主に分配するとはどういう意味なのか、改めて考えさせられました。

決算短信の中から関連がある部分をキャプチャーして紹介します。

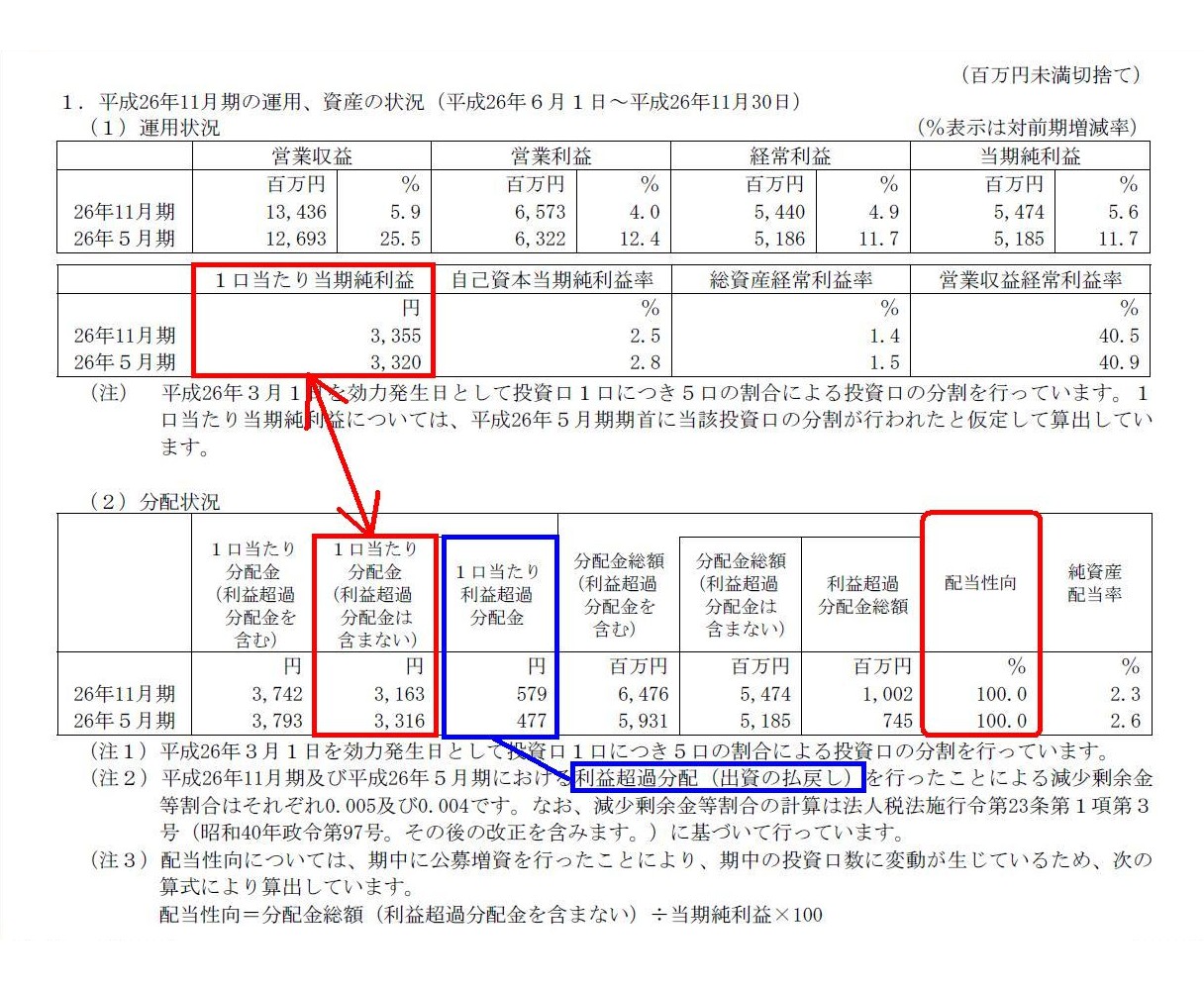

1.平成26年11月期の運用、資産の状況(平成26年6月1日〜平成26年11月30日)

(1)運用状況

(2)分配状況

(1/43ページ)

2.運用方針及び運用状況

(2)運用状況

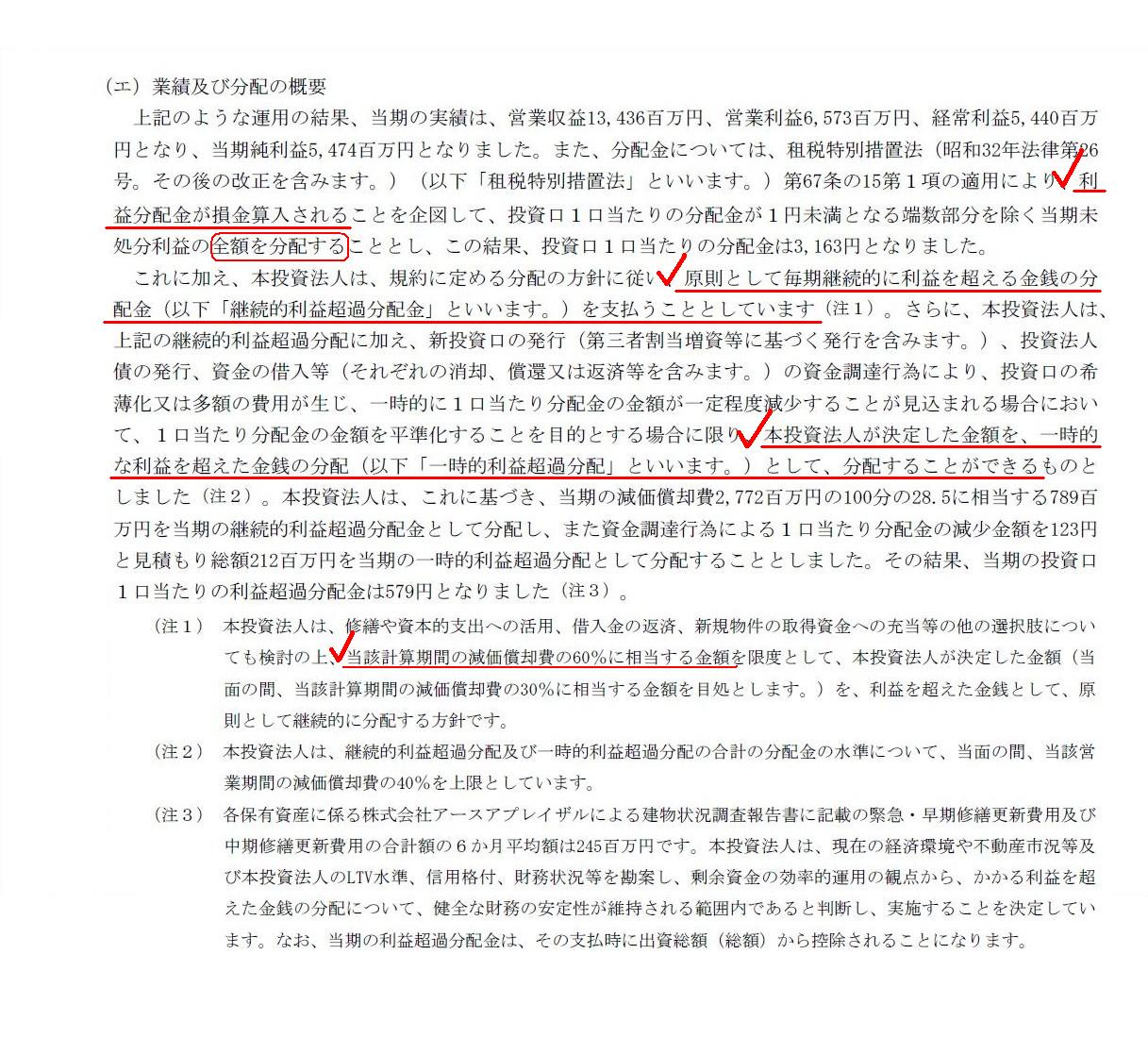

(エ)業績及び分配の概要

(4〜5/43ページ)

決算短信には、「次期の見通し」などにも、日本プロロジスリート投資法人は今後とも、「利益の全額を分配する」ことを前提として

事業運営を行っていく方針である、と書かれています(7/43ページ)。

そうしますと、「1口当たり当期純利益」と「1口当たり分配金(利益超過分配金は含まない)」は同じ金額になるはずだ、

と思ったのですが、「1.平成26年11月期の運用、資産の状況(平成26年6月1日〜平成26年11月30日)」の表を見るとずれが生じています。

この理由は、期中に公募増資を行ったことにより、期中の投資口数に変動が生じているため、と書かれています。

「1口当たり当期純利益」算出に使う投資口の数は、日数加重平均投資口数を使っているようです。

「1口当たり分配金」算出では期末の投資口を使っているようです。

しかし、本来は、「1口当たり当期純利益」算出においても期末の投資口を使うべきだと思います。

その理由は、投資口の数と利益の創出とは関係がない(期中増資額と当期中の利益増加額などであれば関係がありますが)からです。

また、投資口の数の変動を理由として、配当性向は、「分配金総額(利益超過分配金を含まない)÷当期純利益×100」で算出されていますが、

「利益超過分配金」を所与のことと考えるなら、この計算式もおかしいと思います。

配当性向は「分配金総額(利益超過分配金を含む)÷当期純利益」で計算するべきだと思います。

この場合、2014年11月期の実際の配当性向は、「100.0%」ではなく、6,476百万円÷5,474百万円=118.3%となります。

次に、「2.運用方針及び運用状況」には、

>本投資法人は、規約に定める分配の方針に従い、

>原則として毎期継続的に利益を超える金銭の分配金(以下「継続的利益超過分配金」といいます。)を支払うこととしています

>本投資法人が決定した金額を、一時的な利益を超えた金銭の分配(以下「一時的利益超過分配」といいます。)として、分配する

といったことが書かれています。

また、継続的利益超過分配及び一時的利益超過分配の合計の分配金の水準については、

当該営業期間の減価償却費の金額の一定割合を1つの目安としているようです。

減価償却費は、非資金費用項目ですので、当期純利益が0円でも、減価償却費の金額分は、会社内に現金としてあるわけです。

ですので、出資を減少させるような形を取るのであれば、当期純利益の金額を超える現金の分配も理屈では可能です。

このことを物事の理解のヒントにするならば、株式会社で言えば、

減価償却手続きにより算出された当期純利益の金額は、分配可能な剰余金の金額の基準にはならない、

というようなことが言えるのかもしれません。

現行の株式会社制度では、配当財源規制の1つとして、減価償却手続きにより算出された当期純利益の金額が重要な構成要素となるわけですが、

そもそも減価償却手続きにより算出された当期純利益の金額は配当財源の規制の手段として意味をなさない、

というような解釈もできるのかもしれないな、と思いました。

有形固定資産は取得時に全額を費用処理するべきかもしれませんし、もしくは逆に、

もっとその有形固定資産の価値を反映させた別の費用化の方法があるのかもしれませんし、

さらには、有形固定資産は減価償却など行う必要はないという考え方もあるかもしれません。

どの考え方が正解かは分かりませんが、少なくとも、「現行の株式会社制度で算出される当期純利益の金額」は、

数ある当期純利益の金額の1つに過ぎない、という言い方ができるのかもしれないな、と思いました。

少なくとも、日本プロロジスリート投資法人では、税法上の減価償却手続きに従った場合の当期純利益の金額は、

投資主への分配金の支払額の基準としては不適当である、と考えているということなのだと思います。

ですから、各期各期の当期純利益の金額とはある意味無関係に、日本プロロジスリート投資法人は分配金を支払っているのだと思います。

損益計算書上の当期純利益の金額は無視します、当期に投資主に支払うべき分配金の金額は○○円であると当投資法人では判断しています、

この分配金の支払い方針はそう言っていることに等しいと思います。

現行の株式会社制度では、会社法上一定の配当財源規制があるわけですが、実はそれは、有形固定資産に関して言えば、

当期純利益や配当可能な剰余金の金額の計算上、税法上の減価償却手続きに従いさえすれば、債権者の利益は保護されている(ことになる)、

ということを理論上の前提にしている(実は誰もがそのことを暗に前提としている)、ということになると思います。

しかし、本当に税法上の減価償却手続きに従いさえすれば債権者の利益は保護されている(ことになる)かどうかは分からないわけです。

少なくとも、税法上定義される減価償却手続きは、あくまで客観性・公平性・透明性のある課税のために定められたものであって、

債権者保護を前提として定められたものではない、という言い方はできると思います。

That a stock company distributes not only profits but also capital brings up

the question "What is capital?"

not only for a stock company itself but also

its interested parties such as shareholders and creditors.

株式会社が利益だけではなく資本金をも分配するということなのですが、

株式会社自身にとってだけではなく債権者や株主といった利害関係者にとっても

「資本金とは何か?」という論点について考えされられます。

A natural person on commercial transactions is simple to explain,

but a

juristic person on commercial transactions is sometimes too complicated to

explain.

商取引を行っているのが自然人であれば説明は簡単なのです。

しかし、商取引を行っているのが法人となりますと、複雑過ぎて説明が不可能な場合があるのです。

{kind=link}

{kind=link}