2015年1月8日(木)

2015年1月8日(木)日本経済新聞

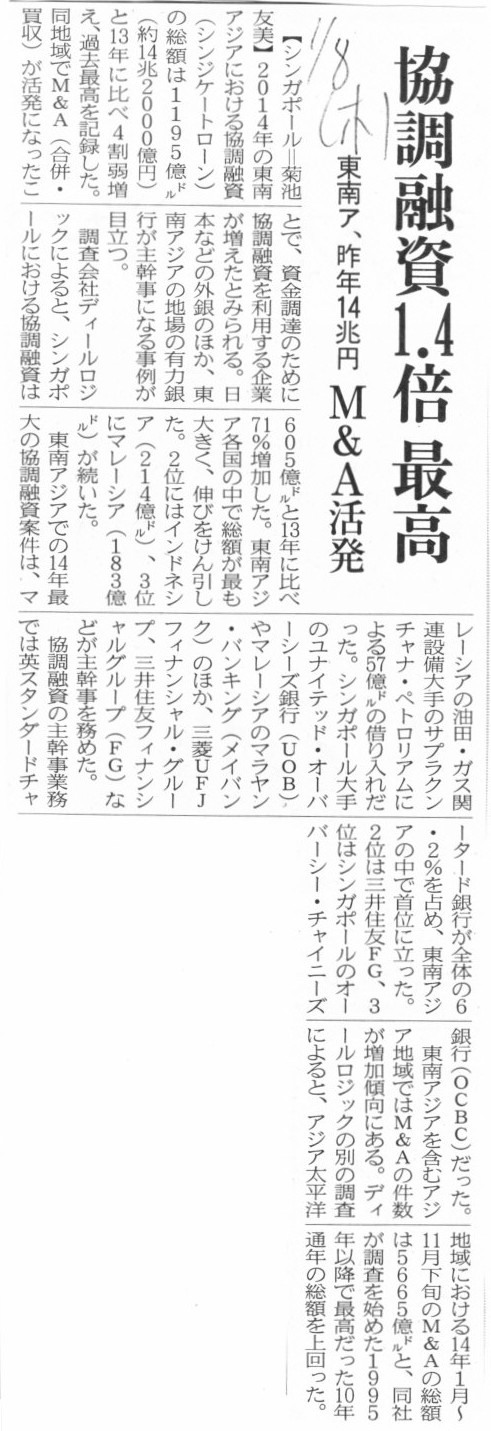

協調融資1.4倍 最高 東南ア、昨年14兆円 M&A活発

(記事)

【コメント】

昨日、借入金と債券の違いに関して、次のように書きました。

>本来は1つの借入金・貸付金に関しては債務者1人・債権者1人であるわけですが、

>借入金・貸付金を小口に分割するという考え方を行うことにより、1つの借入金・貸付金に関して債権者を複数にしたものが債券なのです。

>債権債務関係が交錯しないようにするためには、本来は1つの借入金・貸付金に関しては債務者1人・債権者1人でなければなりません。

今日は、協調融資(シンジケートローン)と債券を所与のものとして書きます。

協調融資自体は借入金・貸付金に過ぎないわけですが、

金融機関が同時に同一の貸付条件で会社にお金を貸す、という点において、協調融資は通常の借入金・貸付金とは異なります。

また、協調融資を1回行いますと、債務者1人に対し債権者が複数同時に発生することとなりますので、

その点では、協調融資は債券に似ている部分もあると思います。

ただ、協調融資と債券とは本質的に異なる点があります。

それは、協調融資の場合は、1つの協調融資に対し債権者が複数同時に発生するものの、

協調融資の中身は、「同一の貸付条件の1つ1つの借入金・貸付金が複数あるだけだ」というに過ぎないのに対し、

債券の場合は、「ある1つの貸付金を小口に分割している」、という違いがあります。

一見同じではないのかと思われるかもしれませんが、やはり両者は異なります。

協調融資の場合は、債権債務関係は、あくまで債務者1人・債権者1人なのです。

一方、債券の場合は、債権債務関係は、債務者1人に対し債権者複数なのです。

借主の側から見ると、協調融資の場合は、借入金自体が複数ある状態なのです。

一方、債券の場合は、債券は1つしかないのです。

この違いは、債権債務関係に着目すると、やはり本質的な違いと言わざるを得ません。

この違いはどういった点に顕著に表れるのかと言えば、返済・償還の時期・方法について表れます。

協調融資の場合は、1つ1つの借入金・貸付金が独立していますから、

協調融資団(銀行団)のうち、1行に対してのみ早期に(繰り上げ)返済する、ということが法理的には可能なのです。

これは、協調融資の場合は、債権債務関係があくまで債務者1人・債権者1人だからこそ、このような返済方法が法理的に可能なのです。

もちろん、協調融資を実施するに際して、協調融資団(銀行団)同士でそのような抜け駆け返済を受けることは決してしない、

という約束はすることでしょう。

また、借主の側も、協調融資団(銀行団)に対し、そのような抜け駆け返済を受けることは決してしない、という約束はすることでしょう。

しかしそれは、法理的には、「同時に貸し付け同時に返済を受けることにしよう」というあくまで私人間の約束に過ぎないわけです。

借主がその1行に対してのみ早期に(繰り上げ)返済すること自体は、法理的には可能であるわけです。

そのような抜け駆け返済を行ったことによるトラブルというのは、あくまで私人間のトラブル(私的な契約の違反)に過ぎないわけです。

一方、債券の場合は、ある1つの債券の債券1枚1枚は全く独立していません。、

債権者(債券保有者)のうち、1者に対してのみ早期に(繰り上げ)償還する、ということは、法理的には不可能なのです。

これは、債券の場合は、債権債務関係があくまで債務者1人に対し債権者は複数なので、このような償還方法は法理的に不可能なのです。

債券を発行するに際して、一部の債権者に対してのみそのような抜け駆け償還を行うことは決してしない、という約束は、

法理的にはするまでもないことなのです。

1つの債券なのですから、償還する場合は、当然に当該債券の全債権者(全債券保有者)が同時に償還を受けねばなりません。

これは、借主が発行したのはあくまで1つの債券なのですから、債権債務関係を鑑みれば、

債権者は必ず同一の取り扱いを受けねばならない、と当然に法理的に決まるのです。

これは、「同時に債券を引き受け同時に償還を受けることにしよう」という私人間の約束ではないわけです。

万が一、借主が一部の債権者に対してのみその債券を償還したい場合は、

その債券の全債権者(全社債保有者)の同意を得なければならない、ということになるでしょう。

確かに、他の債権者には内緒にして、借主がある1者に対してのみ早期に(繰り上げ)償還することは、現実的には可能かもしれません。

それはそれで、もちろん一種の契約の違反です。

しかし、「契約の違反」の意味・深さが両者では根本的に異なるのです。

協調融資の場合は、私的な契約の違反に過ぎません。

しかし、債券の場合は、債権債務関係的に間違っている(法理に反している)のです。

昨日、

>債権債務関係が交錯しないようにするためには、本来は1つの借入金・貸付金に関しては債務者1人・債権者1人でなければなりません。

と書きましたが、1つの借入金・貸付金に対し債権者が複数いますと、以上書きましたように債権債務関係が複雑・煩雑になるわけです。

この世の全ての債権債務関係に関して、本来は債務者1人・債権者1人でなければなりません。

契約というのは、1人対1人で締結するものです。

1対多で締結する契約など、本来はこの世に1つもないのです。

A syndicate loan is somewhat similar to a corporate bond, but they are different from each other in nature.

協調融資は社債にやや似ていますが、両者はお互いに本質的に異なっているのです。

2015年1月7日

わらべや日洋株式会社

平成27年2月期

第3四半期決算短信〔日本基準〕(連結)

ttp://www.warabeya.co.jp/whats/kaiji20150107.pdf

(関連記事)

2014年12月27日(土)日本経済新聞

サッポロHD、9%減益 今期営業140億円 不動産や海外が不振 「極セロ」は目標上回る

(記事)

【コメント】

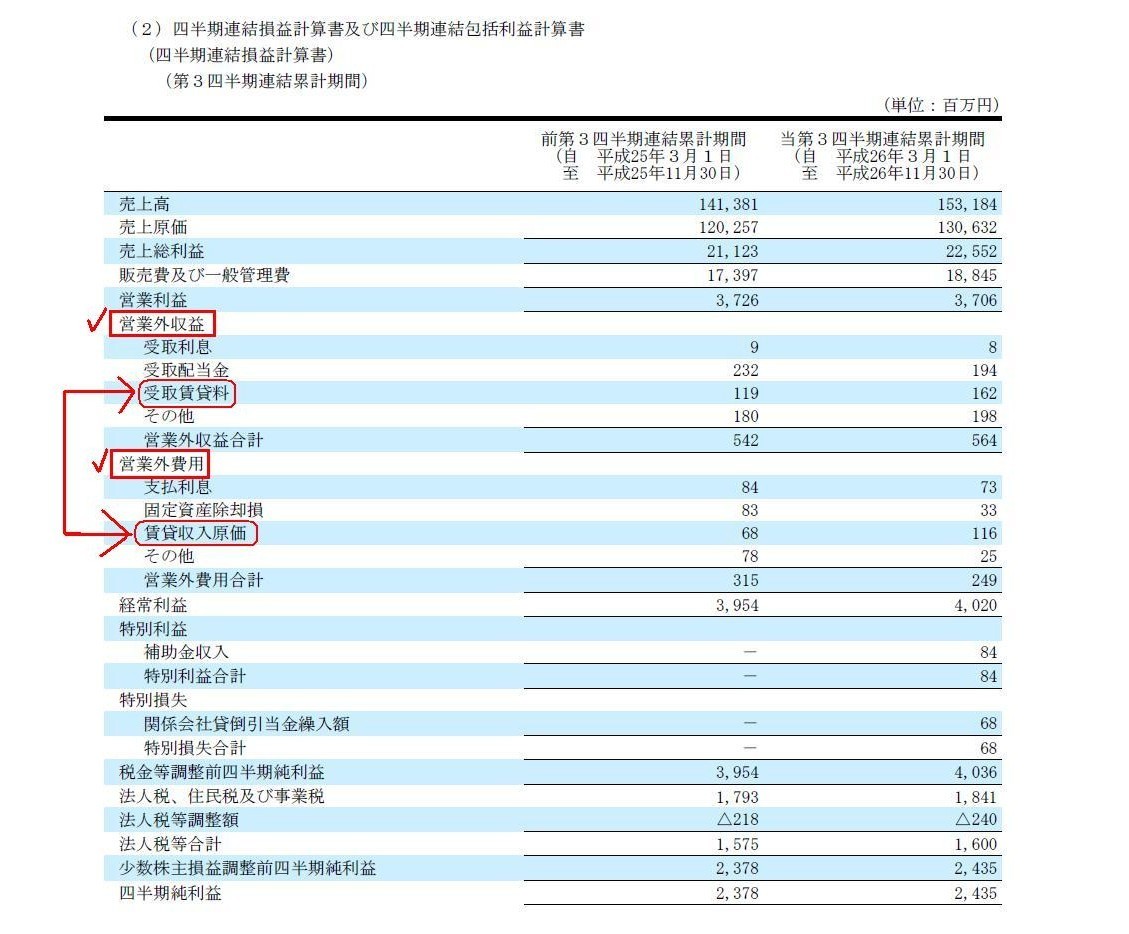

わらべや日洋株式会社の決算短信を見ていて興味深い勘定科目を見かけました。

連結損益計算書に、営業外収益として「受取賃貸料」、営業外費用として「賃貸収入原価」という勘定科目があります。

「受取賃貸料」というと聞いたことがある気がしますが、「賃貸収入原価」という勘定科目名は初めて聞きました。

「平成27年2月期 第3四半期決算短信〔日本基準〕(連結)」

四半期連結損益計算書

(8/11ページ)

連結損益計算書の、これら「受取賃貸料」(営業外収益)と「賃貸収入原価」(営業外費用)とは、

費用と収益としては両者はきれいに対応している損益項目なのだと思います。

「賃貸収入原価」の具体的中身に関してですが、

「賃貸収入原価」とは「賃貸料収入を生み出すのに伴い発生する(必要な)原価」という意味でしょうから、

「賃貸収入原価」の具体的中身は減価償却費と支払利息なのだろうと思います。

減価償却費勘定と支払利息勘定自体は、実は連結損益計算書中に別にあることはあるわけですが、

「受取賃貸料」と「賃貸収入原価」は営業外収益と営業外費用に項目にわざわざ記載しているということで、

わらべや日洋株式会社としては、「受取賃貸料」とそれに伴う「賃貸収入原価」は、

決してわらべや日洋・グループの本業ではない、ということを明示したかったのかもしれません。

ただ、わらべや日洋・グループにおいてこの賃貸料が発生する事業をどの会社で手がけているのかはこれからだけでは分かりません。

わらべや日洋株式会社単体上で手がけているのかもしれませんし、連結子会社で手がけているのかもしれません。

仮に、連結子会社で手がけているのだとしたら、その事業はわらべや日洋・グループにとっては本業ではないのかもしれませんが、

その連結子会社単体にとっては、まさにその事業が本業のはずです。

さらに、わらべや日洋株式会社単体上で手がけている場合でも論点は同じであり、

その事業はわらべや日洋・グループにとっては本業ではないのかもしれませんが、

日洋株式会社単体としては、企業会計上は「受取賃貸料」は結局売上高に計上するしかないのではないかと思います。

(連結)損益計算書上の表示・開示方法として、「受取賃貸料」とその原価(賃貸収入原価)を、

果たして営業外損益の項目に計上してよいのかどうかについては、やはり疑問が残る気がします。

その事業をどのように手がけているにせよ、(連結)損益計算書上は、

「売上高」勘定(本業ではないものの主たる事業の1つ)として表示・開示するべきなのかもしれません。

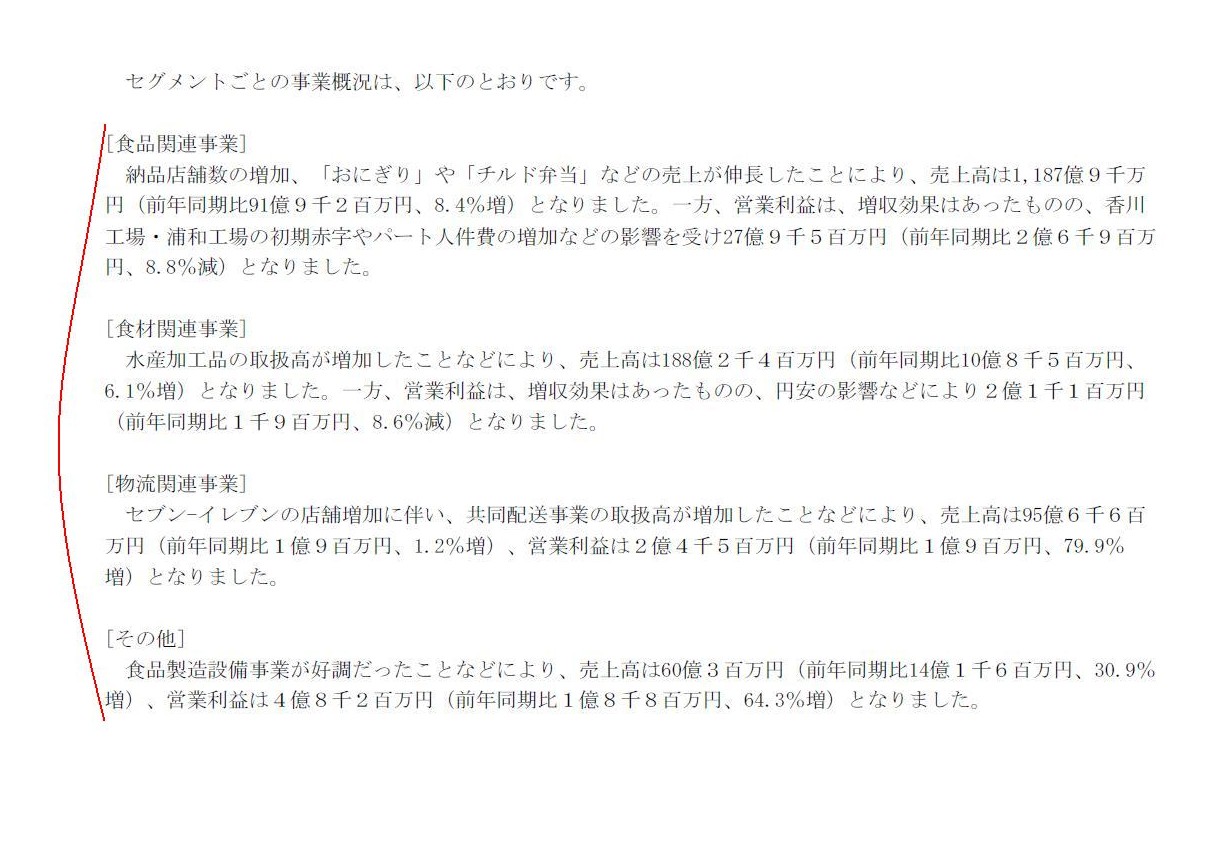

経営成績に関する説明

(4/10ページ)

このセグメント情報(セグメントの区分け)は、連結上のセグメントです。

つまり、わらべや日洋株式会社とわらべや日洋株式会社の連結子会社が手がけている全事業を、関連する事業毎に分類したものです。

親会社と連結子会社で、同じ事業を手がけている場合は、ある意味問題はありませんが、

異なる事業を手がけている場合は、「その会社にとっては何が本業か?」が親会社と連結子会社で異なってくる場合もあると思います。

つまり、連結子会社単体にとってはその事業は本業でも、親会社から見るとその事業はグループの本業ではない、

という場面が生じると思います。

そうしますと、連結財務諸表を作成するに際し、連結財務諸表に合算する連結子会社の個別財務諸表を、そのまま合算するのではなく、

グループの本業から見た財務諸表に組み換える、というようなことが概念的には考えられるなと思いました。

そのような財務諸表の組み換えを行って連結財務諸表を作成した結果が、

先ほどの営業外損益の項目に表示・開示されていた「受取賃貸料」勘定と「賃貸収入原価」勘定なのだろうか、と思いました。

これはこれで、グループの本業を明示した連結財務諸表になっているとは思います。

しかし同時に、連結財務諸表を作成するに際しては、連結子会社の個別財務諸表は連結財務諸表にそのまま合算する、

というのが基本的考え方ではないだろうか、とも思います。

連結の範囲の全ての個別財務諸表をそのまま合算する、というのが連結財務諸表だと思います。

また、このことに関連して、参考になる記事がありましたので紹介します。

紹介していますサッポロホールディングスの記事には、当期(2014年12月期)の連結営業利益が前期よりも減少する要因として、

>不動産事業で大口テナントの退去に伴い賃料収入が減ることが響く。

>不動産は都内の主力オフィスビルで外資系金融機関が退去した。

>後継テナントは決まりつつあるが、稼働率が低下した。

>改装中のビルもあり、賃料収入が減る。

>不動産部門の営業利益は70億円台と前期の86億円を下回りそうだ。

>15年12月期は国内酒類販売が底堅く、不動産稼働率も改善する。

と書かれてあり、サッポロビール・グループ全体で見ましても、

不動産部門(不動産セグメント)はサッポロホールディングスにおいて重要な事業セグメントの1つであるようです。

サッポロビール・グループには、不動産の賃貸管理、不動産開発、ホテル運営等を手がけている「サッポロ不動産開発株式会社」があります。

サッポロ不動産開発は株式会社はサッポロホールディングス株式会社の完全子会社だと思います。

「サッポロ不動産開発株式会社」が単体上計上する利益が、サッポロールディングスの連結利益に寄与している、ということだと思います。

会社概要 サッポロ不動産開発株式会社

ttp://www.sapporo-re.jp/company/aboutus.html

わらべや日洋株式会社は、わらべや日洋グループにとって不動産事業は本業ではないため、

不動産事業の損益は営業外損益として連結損益計算書上、表示・開示を行っているわけです。

全く同じ論点が、サッポロビール・グループにも当てはまっています。

「サッポロ不動産開発株式会社」単体にとっては、不動産関連事業は本業中の本業でしょうが、

サッポロビール・グループ全体にとっては、不動産関連事業は全く本業ではないわけです。

一般化して言えば、本業ではない事業を、連結財務諸表上もしくは場合によっては個別財務諸表上、どのように表示・開示すべきか、

という議論になります。

簡単には答えの出ない非常に難しい議論だと思います。

詳細なセグメント情報や事業別の損益を注記にて開示していく、という形でカバーしていくしかないのかもしれないな、と思いました。

A segment which is a company's principal business on an individual basis

can be

a segment which is not the company's principal business on a

consolidation basis.

単体上は会社の本業であるセグメントも、連結上は会社の本業ではないセグメントとなることがある。

One is a segment on an individual basis and the other is a segment on a

consolidation basis.

単体ベースで見た事業区分もあれば、連結ベースで見た事業区分もある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}