2014年12月30日(火)

2014年12月24日(水)日本経済新聞

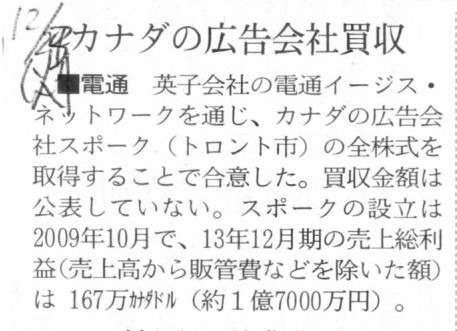

■電通 カナダの広告会社買収

(記事)

2014年12月22日

株式会社電通

カナダのデジタルエージェンシー「スポーク社」の株式100%取得で合意

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1202846

>機関投資家などはプラント会社の業績を判断する際に売上高総利益率を重視している。

>売上高から原材料費などを引いた利益で、工事の採算性を示す指標だ。

と書かれています。

電通の記事には、このたび買収する広告会社の業容について、「売上総利益」の金額のみが紹介されています。

プレスリリースにも、このたび買収する広告会社の概要として、「売上総利益」の金額のみが記載されています。

確かに、千代田化工建設の記事にもありますように、「売上総利益」は売上高から売上原価を引き算したものであるわけですが、

売上原価とは、小売業や卸売業の場合は、販売した商品の仕入原価を表し、

製造業の場合は、販売した製品の製造そのものにかかった原価、すなわち原材料費・労務費・経費の合計額を表します。

経営上は、小売業であれ卸売業であれ製造業であれ、実際にお客様に対して販売を行っていく従業員が必要であるわけです。

商品を仕入れて終わりではありませんし、製品を製造して終わりではないわけです。

販売までを実現しなければ、収益とはならないわけです。

ですので、その役割を担う従業員の関する費用である販売費及び一般管理費も経営上は重要な費用であるわけです。

ですから、「売上総利益」の金額だけではなく、「売上総利益」から販売費及び一般管理費を引き算した「営業利益」の金額もまた、

経営上重要な指標であると思います。

ただ、原価割れしていないかどうか、つまり、販売そのものが赤字になっていないかどうかを判断する上では、

「売上総利益」も重要な指標であるのは間違いありません。

と同時に、最終的な会社の利益というのは、煎じ詰めればやはり「当期純利益」であるのも確かでしょう。

「当期純利益」の金額を算出するまでには、経常的ではないその期限りの損益も加減しますし法人税も減算しますが、

それら1つ1つもまた、会社にとって重要な利益であり費用なのです。

「当期純利益」は他の利益項目に比べて期によって振れ幅が大きくなりやすいのは確かですが、

会社がその期にそれら1つ1つの利益や費用を計上した(文脈によっては計上しなければならなかった)のもまた確かであるわけです。

損益計算書に計上・開示・記載されている全ての段階の利益項目にそれぞれ重要な意味がありますが、

経営トータルを見る指標という意味でも株主に帰属している利益額という意味でも、やはり「当期純利益」が最重要だと私は思います。

Does the account "Gross Profit" have some meaning?

「売上総利益」勘定には何か意味があるだろうか?

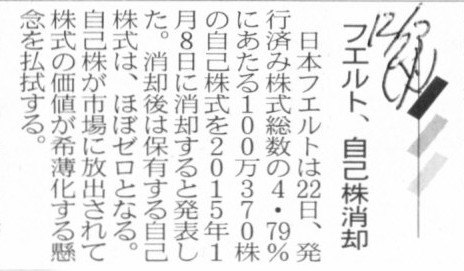

2014年12月23日(火)日本経済新聞

フエルト、自己株消却

(記事)

2014年12月22日

日本フエルト株式会社

自己株式の消却に関するお知らせ

ttp://www.felt.co.jp/image/H26122201.pdf

【コメント】

A stock is either to exist or not to exist.

For a stock both

to exist and to be being owned by a company itself are incompatible.

株式というものは、存在するか存在しないかのどちらかなのです。

株式が存在はするが会社自身によって保有されているなどというのは矛盾なのです。

2014年10月30日

日本フエルト株式会社

業績予想の修正に関するお知らせ

ttp://www.felt.co.jp/image/H26103001.pdf

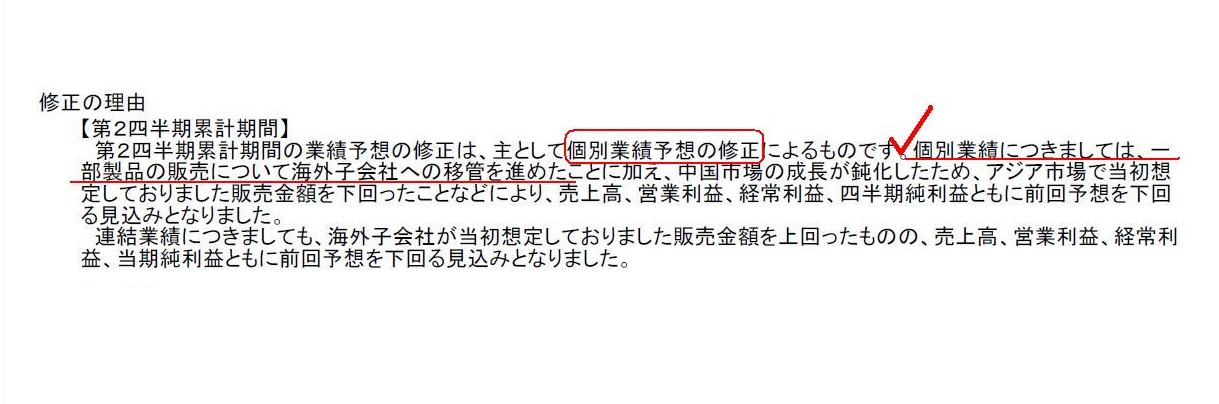

この「業績予想の修正に関するお知らせ」の中に記載されています、「個別業績予想の修正」の理由が興味深いと思いました。

修正の理由

【第2四半期累計期間】

(2/2ページ)

>第2四半期累計期間の業績予想の修正は、主として個別業績予想の修正によるものです。個別業績につきましては、

>一部製品の販売について海外子会社への移管を進めたことに加え、中国市場の成長が鈍化したため、

>アジア市場で当初想定しておりました販売金額を下回ったことなどにより、

>売上高、営業利益、経常利益、四半期純利益ともに前回予想を下回る見込みとなりました。

”一部製品の販売について海外子会社への移管を進めた”と書かれています。

これはおそらく、海外のお客様に販売をしている製品についての記載だと思います。

従来は、日本フエルト株式会社単体が海外のお客様に製品を販売していたのだが、

当期からは、日本フエルト株式会社の海外子会社が海外のお客様に製品を販売するようにしているのでしょう。

それで、日本フエルト株式会社単体の売上高(個別業績)は減少する見通しだ、と言いたいのだと思います。

「業績予想の修正に関するお知らせ」には、中国市場の成長が鈍化したことやアジア市場で当初想定していた販売金額を下回った

ことなども、日本フエルト株式会社単体の売上高(個別業績)が減少する要因と書かれていますので、

海外子会社に移管した製品(海外のお客様)以外は、引き続き日本フエルト株式会社単体で海外のお客様にも販売していく、

という方針なのだと思います。

つまり、海外との取引は全面的に海外子会社に移管したのではなく、海外子会社に移管したのは海外との取引の一部だけだ、

ということのようです。

従来は、日本フエルト株式会社単体が海外のお客様に製品を販売していた、ということで、

例えば海外のお客様に製品を販売する際は、お客様本人が来日するか、買い付け人が来日するかして、

製品を買って帰っていたのだと思います。

日本フエルト株式会社がお客様がいる海外まで赴いて現地で行商をしたということも考えられますが、

基本的には何らかのオフィスを現地に設けるものだと思います。

日本フエルト株式会社が海外に支店(海外子会社・在外法人ではく)を設けていたとも考えられますが、

現に現地にオフィスがあって商取引をしているのにそれはその国の法人ではないというのは、何か違うような気がします。

ただ、店舗やオフィスや倉庫は現地で賃貸しているだけのであれば、在外法人ではなく本国法人の支店という位置付けもあり得る気もします。

また、海外での商取引は仮に支店や行商という位置付けであっても、

現地で獲得した収益というのは、税務当局からはどう見えるのだろうか、という疑問もあります。

商取引が行われたのは現地だということなら、現地にて課税されるべき(一種の属地主義の考え方)という考え方もあるでしょうし、

納税の主体(納税者)というのは国籍なり実質的に居住している国なりで収益を捕捉するべきという考え方もあるでしょう。

日本フエルト株式会社の場合は、日本フエルト株式会社単体が海外のお客様に製品を販売していたということで、

そして、それが個別業績に合算されていたということですので、

商取引が行われた場所で判断されているのではなく、納税の主体(納税者)の国籍なり実質的に居住している国なりで判断されている、

ということになるのではないでしょうか。

この点について理論的に考えてみると、おそらく税務理論上は答えがないのだと思います。

というのは、税務理論上は、商取引はその効力が及ぶ範囲内(つまり国内)でのみ行われることを税法は前提としているからです。

例えば、商取引が行われる通貨1つとっても、国内通貨でなければ正確な益金額を捕捉できないでしょう。

海外で行われる商取引に関しては、理論的には税法の対象外であるように思います。

例えば、税務当局としては、納税額に間違いがある場合は法律的に強制的に徴税を行う必要がありますが、

海外に対しては自国の税法は適用されないわけです。

国際的な取り決めのようなものがあれば、現地の手続きに従って強制的に徴税できたりするかもしれませんが、

法律というのは基本的は国内のみを対象としているわけです。

税法においてもまた、税法が対象としているのは国内の商取引のみ、という言い方ができるのではないでしょうか。

以上の議論を踏まえますと、基本的には、海外における商取引(海外のお客様に対する販売)は、

海外子会社(在外法人)を通して行うべきだ、という結論になると思います。

海外のお客様には製品を届けるだけというような、行商のような商取引の場合ですと、

わざわざ海外子会社(在外法人)を設立するまでもないという場面もあると思います。

ただ、その商取引は、国内で行われたものと見るべきなのか海外で行われたと見るべきなのかが、

税務当局からは全く明確でないわけです。

これは海外子会社(在外法人)ではなく本国法人の支店なのだと言われても何か違う気がしますし、

また、その「海外にある本国法人の支店」に本国の税法が及ぶかと言えば及ばないわけです。

仮に海外で商取引を行いたい場合は、現地に海外子会社(在外法人)を設立した上で行うべきなのでしょう。

このことは逆から言えば、税務理論上は、自然人の場合は海外では商取引は行えない、ということになります。

なぜなら、自然人は、海外国籍の人間にはなれないからです。

海外国籍の取得方法については詳しくは分かりませんが

(アメリカなどですと日本国籍であっても一定の条件を満たせばアメリカ国籍を取得できたりするようですが)、

少なくとも、自然人の場合は海外子会社(在外法人)を設立するように簡単にはいかないわけです。

法人は国内だろうが海外だろうがいくらでも設立できます。

しかし、自然人は、自分ただ一人なのですから。

法人の場合は、アメリカ法人は簡単に設立できます。

しかし、自然人の場合は、分身の術でも使えない限り、アメリカで商取引を行おうと思ってアメリカ国籍を取得する、

ということは簡単にはできないわけです。

他の見方をすると、このことは、法人と呼ばれるものの本質的な限界を端的に表しているのかもしれません。

いずれにせよ、私が最初に「行商」や「お客様本人か買い付け人が来日する」と書いたのは、

支店か在外法人かに関連する論点になりますが、税務理論上は、税の捕捉の上で商取引の場所により実は話が大きく変わるからなのです。

「お客様本人か買い付け人が来日する」分には、それは間違いなく国内で行われた商取引であり国内で実現した収益です。

しかし、法人もしくは自然人が海外にて商取引を行うとなった途端、商取引が行われた(収益が実現した)場所が税務上問題になるのです。

税務理論上は、収益の発生場所と税の捕捉場所とは同一国(であることをどの国の税法でも前提としている)なのです。

The account "Sales" represents purely how much a company received cash

from its customers.

Whether the customers lived domestically or

internationally has nothing to do with "Sales".

「売上高」勘定は、純粋に会社はお客様からどれだけのお金を受け取ったかを表します。

そのお客様が国内に住んでいたのかそれとも国際的に住んでいたのかは、「売上高」には全く関係ありません。

{kind=link}

{kind=link}

{kind=link}