2014年12月27日(土)

2014年12月27日(土)日本経済新聞 公告

債務引受に係るお知らせ

政府保証東日本高速道路債券及び東日本高速道路株式会社社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

東日本高速道路株式会社

債務引受に係るお知らせ

政府保証西日本高速道路債券の債権者各位

独立行政法人日本高速道路保有・債務返済機構

西日本高速道路株式会社

(記事)

2014年12月27日(土)日本経済新聞

「遺産」残したダイエー 上場廃止

M&A 総合化 PB 規制打破 先駆モデル

一転弱みに

「消費者が決定」 ガバナンス欠如

(記事)

2014年12月27日(土)日本経済新聞

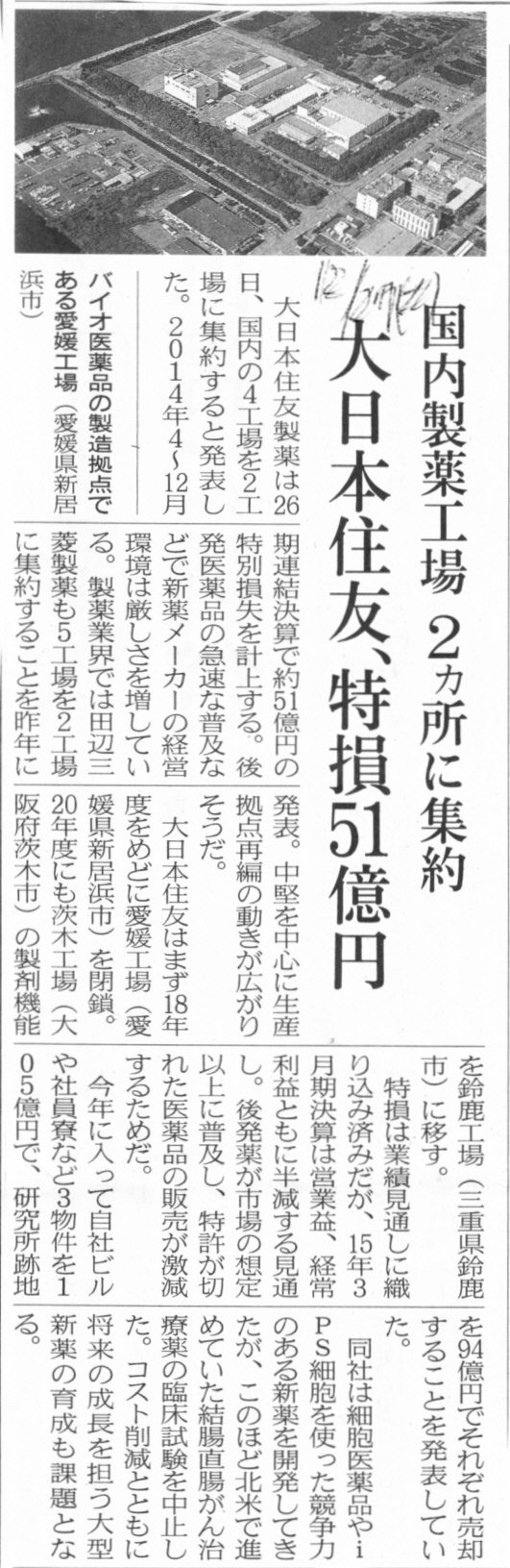

大日本製薬。特損51億円 国内製薬工場 2ヵ所に集約

(記事)

2014年12月26日

大日本住友製薬株式会社

生産拠点の再編のお知らせ

ttp://www.ds-pharma.co.jp/pdf_view.php?id=649

>大阪府内などの不採算店13店と、奈良県内の食品工場を閉鎖

と書かれています。

株式会社オークワの「平成27年2月期

第3四半期決算短信」にも、

>閉店店舗及び一部の食品工場の閉鎖

と書かれています。

また、大日本住友製薬株式会社の記事には、

>国内の4工場を2工場に集約する

と書かれています。

大日本住友製薬株式会社の「生産拠点の再編のお知らせ」には、

>工場を閉鎖する

と書かれています。

固定資産というのは、棚卸資産とは異なり、販売が実現していなくてもその取得価額を費用計上でき、そして損金算入できる、

という特徴があります。

しかし、まさに販売が実現していなくてもその取得価額を費用計上できそして損金算入できるがゆえに、

上記のように、固定資産を媒介にして取得相手に対して損金算入できる形の寄附を行えてしまうわけです。

では逆に、なぜその販売が実現していれば資産を媒介とした相手方への寄附にならないのかと言えば、

端的に言えば、収益の獲得を目的としてより高い価額で資産を売却するからです。

どの種類の資産であれ、ある資産の公正な価額は実は誰にも分かりません。

しかし、別の他の相手に取得価額よりもさらに高い価額でその資産を売却した(売却できた)ということであれば、

取得相手から不当に高い価額で資産を取得していた、とは決して言えないわけです。

仮に、取得相手から不当に高い価額で資産を取得していたのだとすると、

それよりもさらに高い価額でその資産を購入する者など絶対にいない(さらに高い価額で売却することは不可能なはずだ)と言えるわけです。

一言で言えば、

「資産を取得価額よりもさらに高い価額で売却できるか否か」

実はこれが、損金算入を認めるか否かの判断基準であるわけです。

現行税法の定めとは完全に異なるわけですが、元祖会計理論(元祖税法基準)上は、

資産の譲渡損は損金算入できない、ということになるわけです。

なぜなら、資産売却の結果譲渡損になってしまったということは、

ただ単に元々の取得価額が不当に高かったからだ(資産取得にかこつけて本当は取得相手に寄附をしたのではないか)、

という判断になるからです。

元祖会計理論上の話ということで、今までは、現金主義会計上は資産の取得と同時に全額が費用計上される、と何回も書いてきましたが、

これは実は少し不正確なところがあります。

その考え方には実は前提条件があって、それは「資産の取得と同時にその販売も実現する」ということが前提である、ということです。

なぜなら、「資産の取得と同時にその販売も実現する」ということでないと、

資産売却の結果、譲渡損になったのか譲渡益になったのかが分からないからです。

法律上は、例えば前期に取得した資産を当期に売却しても構わない(取得と同時に売却でなくてもよい)わけですが、

少なくとも資産を取得したというだけでは、その取得価額は損金算入されないわけです。

この場合、資産を取得した前期には取得価額は損金算入されず、資産を売却した当期に取得価額が損金算入されるわけです。

そして、資産を売却した当期に「譲渡価額(益金)−取得価額(損金)」が譲渡益として認識されるわけです。

現金主義会計上は資産の取得と同時に全額が費用計上されると考えても、

企業会計上は間違いではないと思います(現に現金を支出したわけですから)、

元祖会計理論(元祖税法基準)上は、ただ資産を取得したというだけですと損金算入はされないわけです。

明治三十二年商法と元祖会計理論(元祖税法基準)が株式会社制度上想定していたのは、今で言う「取り次ぎ業」だけだったのだと思います。

資産の種類は一切問いません(書籍類から不動産からミサイルからカップラーメンまで取り扱う商品に法律上制限は一切ありません)が、

とにかくお客様からの注文を受けて商品を仕入れる(そして仕入れると同時にそのお客様に販売する)、

という形の商取引のみを行うことを、明治三十二年商法と元祖会計理論(元祖税法基準)は株式会社制度上想定していたのです。

需要予測を行って見込みで販売商品を仕入れることも想定していませんでしたし、製造業も全く想定していなかったのです。

法律上は、需要予測を行って見込みで販売商品を仕入れることも製造業を手がけることも行ってよかったのでしょうが、

損金算入の要件の難しさを考えれば、経営上はとてもそのような危険は冒せなかったでしょう。

各法律の条文には明文の形では定められていなくとも、明治三十二年商法と元祖会計理論(元祖税法基準)の趣旨を踏まえれば、

必然的に上記のようなことを株式会社に関する法制度の前提としていた、という意味になると思います。

What does "being matching of costs and revenues" ultimately mean?

「費用と収益が対応している状態にある」とは究極的にはどういう意味か?

{kind=link}

{kind=link}

{kind=link}