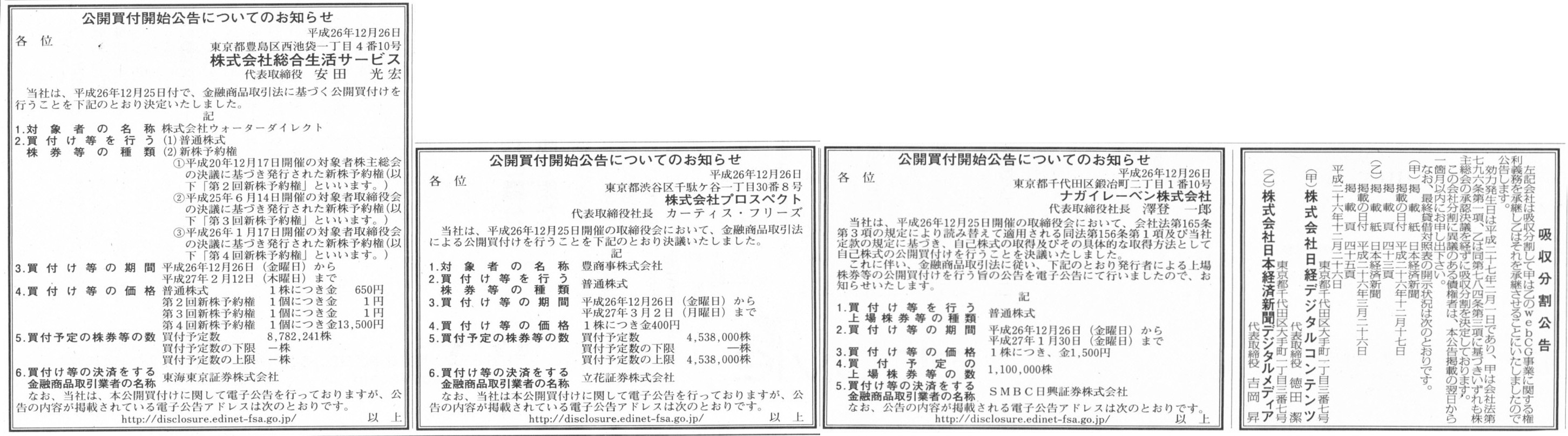

2014年12月26日(金)

2014年12月26日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社総合生活サービス

公開買付開始公告についてのお知らせ

株式会社プロスペクト

公開買付開始公告についてのお知らせ

ナガイレーベン株式会社

吸収分割公告

株式会社日経デジタルコンテンツ

株式会社日本経済新聞デジタルメディア

(記事)

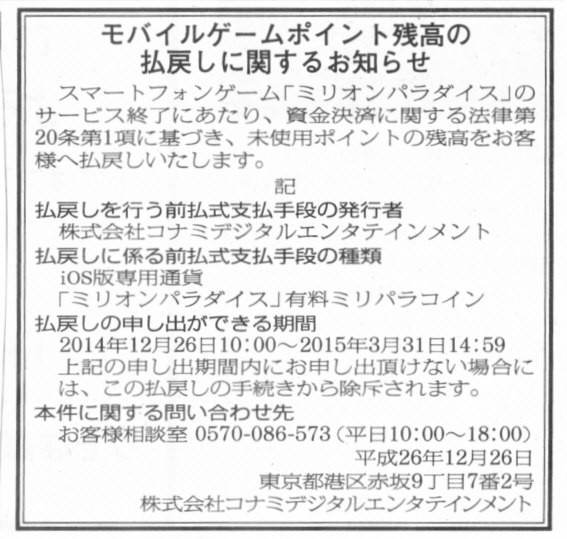

2014年12月26日(金)日本経済新聞 公告

モバイルゲームポイント残高の払戻しに関するお知らせ

株式会社コナミデジタルエンタテイメント

(記事)

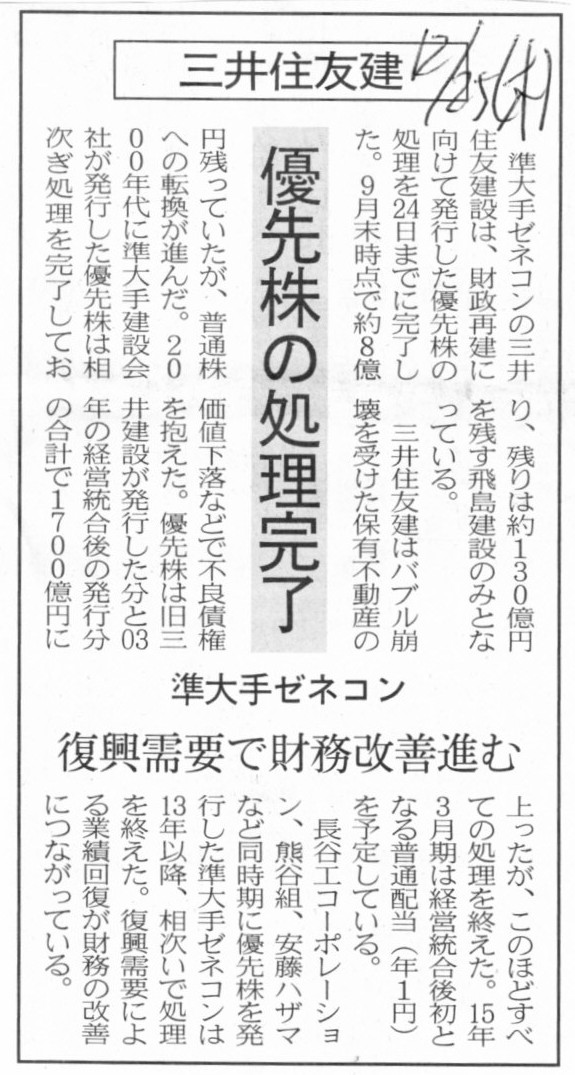

2014年12月25日(木)日本経済新聞

三井住友建 優先株の処理完了 準大手ゼネコン 復興需要で財務改善進む

(記事)

2014年12月25日

三井住友建設株式会社

自己株式(優先株式)の消却に関するお知らせ

ttp://www.smcon.co.jp/wp-content/uploads/2014/12/kaiji201412251.pdf

【コメント】

On the primitive accounting theory, it is definitely not

clear

how much a company divides up its profits between common shareholders

and preferred shareholders.

元祖会計理論で考えてみると、会社は普通株主と優先株主に対してどのように利益を分配するのかが全く明確ではありません。

ダイエーの株式上場が26日に廃止される。店の名前も2019年2月末をめどになくなる。

創業から半世紀余りでの「消滅」は、ダイエーの広めた総合スーパーが、小売りの主役の座を失ったことを象徴する。

それでも「流通革命」の遺伝子は残る。

大阪証券取引所の第2部に上場したのは1971年だった。スーパーの上場は初めて。

ピーク時に3兆2千億円あった売上高は、2015年2月期に4分の1まで縮む見通しだ。

「時代にあう業態を開発してきたダイエーのフロンティア精神は10年以上、枯渇している」。

イオン出身の村井正平・現社長はそう断言する。

これまではダイエーに一定の独自性があったが、来年1月1日にイオンの完全子会社になる。

ダイエーの看板も順次下ろし、イオンの「食品売り場改革」の先駆けになる。

(朝日新聞 2014年12月26日05時34分)

ttp://www.asahi.com/articles/ASGDT43B2GDTULFA00D.html

2014年12月26日(金)日本経済新聞

ダイエー株、最後は1%安 終値134円 43年の上場に幕

(記事)

2014年12月26日(金)日本経済新聞

残念で賞

ダイエー

沖縄三越

(記事)

2014年12月9日

株式会社ダイエー

ダイエー株主優待の特別贈呈について

ttp://www.daiei.co.jp/pdf/141209_qa2.pdf

【コメント】

ダイエー株式は昨日2014年12月25日が最終の売買日だったようです。

そして、本日2014年12月26日付けで上場廃止となったようです。

今後株式会社ダイエーは、2015年1月1日付けでイオン株式会社を完全親会社とする株式交換を実施する計画になっています。

今後株式会社ダイエーは、イオン株式会社の完全子会社として経営を行っていくことになります。

「ダイエー」という店舗名も、4年後の2019年2月末をめどになくなる予定のようです。

これも時代の変遷でしょうか。

The "Herstory" of Daiei.

「ダイエーの歩み」(ダイエーは「主婦の店」だけに)

The very center of commercial transactions.

(商取引のど真ん中)

といったところだと思います。

有体物以外のものを購入し、そして売却すると以下のようなことが起こり得ます↓。

2014年12月24日(水)日本経済新聞

藤田観の今期 特別益10億円 有価証券売却益

(記事)

2014年12月22日

藤田観光株式会社

投資有価証券売却益(特別利益)の計上に関するお知らせ

ttps://www.fujita-kanko.co.jp/upload_file/fujita/corp/2014_1222_.pdf

That a certain asset can be higher than the acquisition cost means that it can also be lower than the acquisition cost.

ある資産が取得価額よりも大きくなることがあるということは、その資産は取得価額よりも低くなることもある、ということです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}