2014年12月25日(木)

2014年12月24日

日本プライムリアルティ投資法人

平成26年12月期の運用状況の予想の修正に関するお知らせ

ttp://www.jpr-reit.co.jp/site/file/tmp-uBbX3.pdf

投資法人規約(平成25年9月11日改正)

ttp://www.jpr-reit.co.jp/pdf/kiyaku.pdf

【コメント】

日本プライムリアルティ投資法人では、オフィスビルの稼働率が期初予想を上回り、賃料収入が膨らむ結果、

分配金も従来予想よりも増加する見込みとなったようです。

では、いわゆる役員報酬に関してはどのように考えればよいでしょうか。

参考として、日本プライムリアルティ投資法人の「投資法人規約」を見てみましょう。

「投資法人規約」

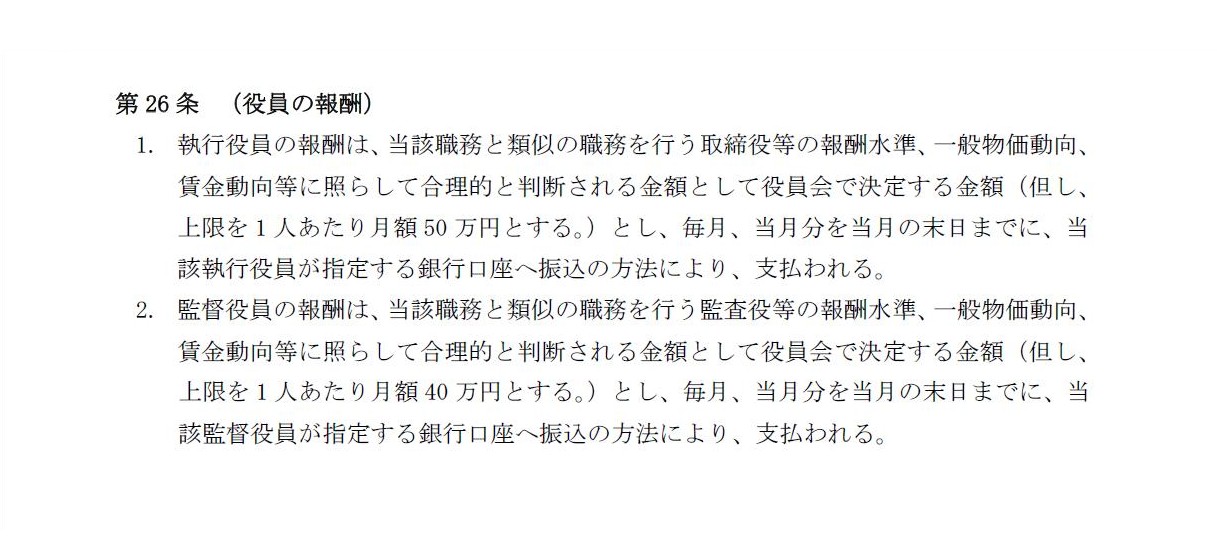

第26条(役員の報酬)

(6~7/17ページ)

「投資法人規約」の第26条に、「役員の報酬」について上記のように定めがあります。

では、明治三十二年商法では、いわゆる役員報酬に関してはどのような考え方となっていたでしょうか。

明治三十二年商法そのものではありませんが、明治三十二年商法と当時の所得税法(法人税法は当時存在しない)を踏まえて、

理論上の考え方について書きたいと思います。

当時の民法や商法や所得税法の定めとは異なる部分もあるかもしれません。

その場合は御容赦下さい。

以下、自分の考えを書きます。

基本的考え方は、

「役員報酬は株主達自身が直接本人に支払う。」

となります。

現在の商法制度(法人税法の縛りを受ける株式会社制度)では、

①役員に対する報酬は当期の利益から支払う、

②役員報酬は税務上損金算入できない、

といった考え方をしますが、当時の考え方は根本的に異なります。

役員報酬に関しては、株式会社は全く関係がない、ということになります。

株式会社の役員とは、委任契約の受任者なのです。

委任者は株主達です。

受任者に対する委任契約の報酬の支払いは、委任者である株主達自身が共同で行うことになります。

では、その委任契約の報酬の算定方法や金額についてですが、民法上の委任契約が基礎となっていますから、

基本的には報酬の算定方法についても金額についても、委任者と受任者との間で自由に決めてよい(契約自由の原則の範囲内)わけです。

しかし、この場合は通常の委任契約とは異なり、「株式会社における商行為に関する委任契約」になりますから、

商法制度上一定の制限を受けことになります。

まず、報酬の金額についてですが、受任者が受け取る報酬の金額は、株式会社が計上した利益額以下でなければなりません。

なぜなら、受任者は商行為を行った結果として報酬を受け取るわけですから、

株式会社が計上した利益額以上の金額の報酬を受け取るとなりますと、それは株主達(委任者)から受任者への寄附に過ぎない、

という考え方になるからです。

受任者が受け取る報酬の金額が株式会社が計上した利益額以下であれば、

それは商行為に関する委任契約の正当な対価(商行為の正当な対価)、という考え方になるわけです。

次に、報酬の算定方法についてですが、報酬の算定方法は「株式会社が計上した利益額の何割(何パーセント)」という定め方になります。

「報酬額は月額50万円とする。」という定め方や

「報酬額は業績に応じ下限年500万円から上限600万円までとする(但し、委任契約の途中での退任の場合は日割りで算出する)。」

といった定め方はできません。

まず報酬金額を固定額にはできない理由ですが、

受任者はあくまで「商行為に関する委任契約の正当な対価(商行為の正当な対価)」を受け取ることになるわけです。

商行為の結果いくらの利益額を得ることができるのかは委任者にも受任者にも分かりません。

赤字であれば当然報酬は支払えません。

赤字なのに株主達が受任者に報酬を支払ったら、それは委任契約にかこつけた寄附であるわけです。

また、委任契約ですから、委任契約の途中での解除もあり得るわけです。

委任者としても最低でもこれだけの金額は報酬として支払うという約束はできないわけです。

受任者はあくまで委任者から受けた委任内容に従って業務を執行するわけですから、

委任者の利益と受任者の利益は共通でなければならないわけです。

株主達(委任者)の利益に上限も下限もないように、受任者の利益(委任契約の報酬)にも上限も下限もないわけです。

仮に、報酬額に上限を設けようものなら、受任者はそれ以上利益を稼ごうというやる気をなくすから経営上間違いである、

という説明もできますし、委任者の利益と受任者の利益は共通でなくなるから商法制度上認められない、という説明もできるでしょう。

したがって、委任契約の報酬の算定方法は、固定額であっても上限があっても下限があっても認められないのです。

報酬の算定方法は、「株式会社が計上した利益額」を基礎として、その一定割合を株主達が受任者に支払う、という形になるわけです。

ここで言う「株式会社が計上した利益額」とは、

1年に1回の通常の決算の場合もあれば、臨時に期末日を設けた臨時の決算の場合もあります。

いずれの場合にせよ、株式会社において決算を行い、利益額を確定する必要があります。

最後に、報酬の支払い方法についてなのですが、何度も書いていますように、

「委任者である株主達自身が受任者本人に対して支払う」

という支払い方法になります。

報酬の支払いに関しては、株式会社自体は全く関係がないわけです。

流れとしては、まず株式会社(より法理的には受任者)は、会社が計上した利益を全額株主達に分配してしまいます。

株主達はそれぞれの持ち株比率に応じて、分配金(配当金)を一旦受け取り、

そして改めて委任者である株主達は受任者に対し委任契約の報酬を支払うことなります。

受任者は委任者である株主達から委任契約の報酬を受け取り、1つの委任契約が終了するわけです。

ただ、以上の報酬の支払い方法についての説明は、実は非常に民法よりの説明です。

商法制度としては、業務執行者である受任者は、会社の利益額を計算し、委任契約に従ってその利益額の一定割合を株主達に先立ち受け取り、

そして、業務執行者(受任者)は残りの利益額を全額委任者である株主達に分配する、という流れになります。

受任者が株主達より先に報酬を受け取る理由は、株主の一部が委任契約の報酬を受任者に支払わないといった事態を避けるためです。

受任者は1人、株主達は複数であるわけです。

複数が1人を相手にするのは比較的簡単ですが、1人が複数を相手にするのは大変なのです。

ですから、1人である業務執行者(受任者)が委任契約に従って株主達に先立って委任契約の報酬を受け取り、

その後、業務執行者が複数いる株主達に残りの利益額を全額分配する、という流れになっているわけです。

これで、受任者が委任契約の報酬を受け取り損ねることはないわけです。

それならはじめからそう書けばよいではないかと思われるかもしれません。

しかし、委任契約の本質というのは、委任者と受任者との間で締結される契約である、という点にあるわけです。

「委任者対受任者」との関係になっているが大切であるわけです。

特に当時であれば、株式会社と業務執行者との間の契約ではなく、株主達と業務執行者との間の契約という側面が極めて強いわけです。

つまり、株式会社が受任者に対して業務執行の対価を支払う形になっているのではなく、

「委任者が受任者に対して委任契約の報酬を支払う」という形になっているという点を理解することが大切であるわけです。

ですから、敢えて民法上の委任契約の流れに沿った説明をしたわけです。

この民法上の委任契約の流れに沿って考えても、各株主達1人1人が受け取る分配金の純額は結局(当然)同じです。

所得税法上も、分配金は全額が益金、「株式会社における商行為に関する委任契約」の報酬額の支払額は全額が損金です。

各株主達1人1人の課税所得額も、どちらで考えても全く同じです。

ここでは、民法上の委任契約を基礎としつつ、「株式会社における商行為に関する委任契約」という特殊性を鑑み、

受任者は委任者から委任契約の報酬額を受け取るという形ではなく、

受任者は委任者に先立ち株式会社の利益の中から報酬額を受け取るという形になっている、という点について説明を行ったわけです。

それから最後にもう一言だけ「株式会社における商行為に関する委任契約」について書きます。

それは、「株式会社における商行為に関する委任契約」では、受任者は1人だけですが、委任者は複数である、という点についてです。

民法上の委任契約は委任者と受任者は1対1でなければなりません。

委任契約に限らず、契約というのは全て1対1です。

では、「株式会社における商行為に関する委任契約」の場合はどうするのかと言えば、

概念的には株主達と業務執行者との間に「株主総会」という会社機関が入る、と考えるわけです。

つまり、概念的には「株主総会」と業務執行者が委任契約を締結する、と考えるわけです。

ただ、「株主総会」は会社機関ではありますが、法律上の人ではない(契約の当事者にはなれない)わけです。

したがって、委任契約を有効に締結するとなりますと、やはり法律上の人と法律上の人との間で締結する必要があるわけです。

そうしますと、結局のところ、株主達の中から代表者を1人選び、その株主代表者と業務執行者が委任契約を1対1で締結する、

という形式を取ることが必要になってくるわけです。

ではどうやってその株主代表者を選ぶのかと言えば、まさに「株主総会」で選ぶわけです。

全体の流れとしては、まず、株主総会で業務執行者を選任するための選任決議を取ります。

まずこれで、業務執行者が選任されました。

あとは「株式会社における商行為に関する委任契約」を締結するだけとなりました。

次に、「株主総会」で株主代表者を選びます。

「株主総会」で選ばれた株主代表者は、同じく「株主総会」で選ばれた業務執行者と、1人対1人で委任契約を締結します。

これで、株主達と受任者との間で「株式会社における商行為に関する委任契約」が締結されたわけです。

このように、株主達の中から代表者を1人選び、その株主代表者と業務執行者が委任契約を1対1で締結する、という形式を取るのは、

あくまで委任契約という契約の法的要件(形式的な要件)を満たすためだけの仕組みに過ぎません。

委任契約は1人対1人で締結する必要がある、というただそれだけの理由です。

How shareholders should pay their trustee for a consideration of a trust

contract.

どのようにして株主達は受任者に対し委任契約の対価を支払うべきか。

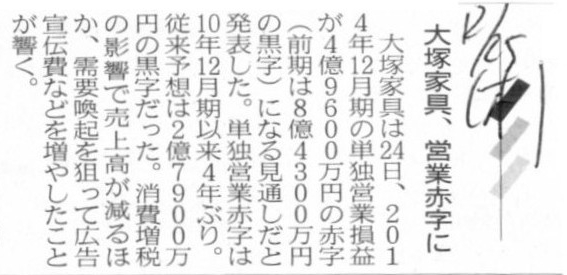

2014年12月25日(木)日本経済新聞

大塚家具、営業赤字に

(記事)

2014年12月24日

株式会社大塚家具

特別利益および特別損失ならびに業績予想の修正に関するお知らせ

ttp://www.idc-otsuka.jp/company/ir/tanshin/h-26/h26-12-24.pdf

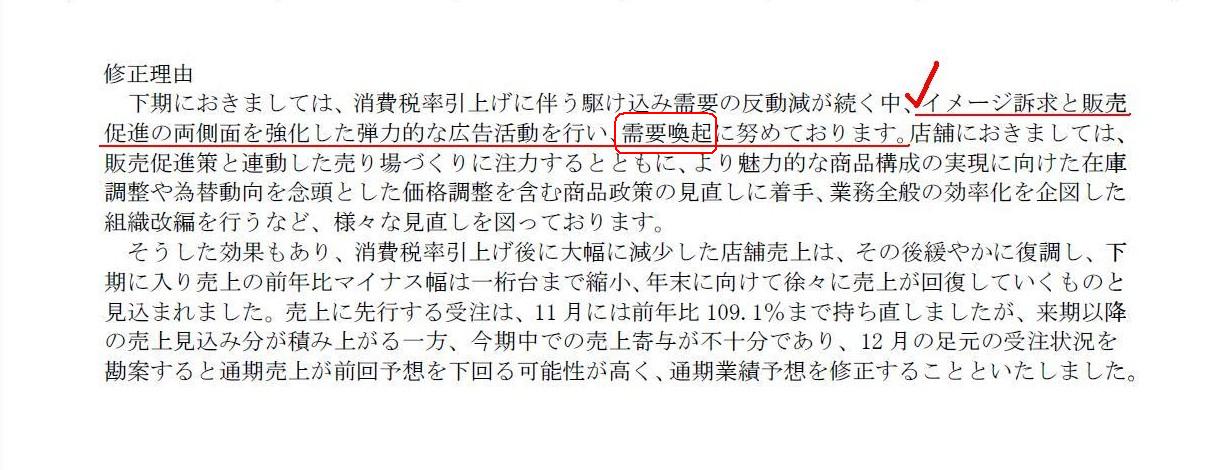

3.平成26 年12 月期 業績予想の修正

修正理由

(1/2ページ)

>イメージ訴求と販売促進の両側面を強化した弾力的な広告活動を行い、需要喚起に努めております。

【コメント】

On the modern accounting, advertising costs are accepted as

absolutely operating costs unanimously.

But, uh, this is merely my personal

viewpoint yet,

uh, on the primitive accounting theory, the fruits of

operating costs should only be corporeal property.

For, ultimately, the

amount of the fruits in the form of something incorporeal such as salaries and

wages is not clear.

Ancient people used to say, "Seeing is

believing."

Have you ever seen a ghost?

現代会計理論上は、広告宣伝費は間違いなく営業費用であると満場一致で認められています。

しかし、何と言いますか、これはまだ単なる私個人の見解に過ぎないわけですが、

あのその、元祖会計理論上は、営業費用の果実とは有体物のみでなければならないのだと思います。

というのは、究極的なことを言えば、給与や賃金といった無体物の形をとった果実の価額というのは明確ではないからです。

昔の人はよくこう言っていました。「百聞は一見にしかず。」と。

幽霊に会ったことがある人がいるでしょうか。

The purpose of paying advertising costs is exactly to run an

advertisement to consumers.

So, how much value is it to "dig up

demand?"

The problem at this point is not how much amount a company expends

money on an advertisement

but how much amount a company acquire the fruits of

advertising costs.

An advertisement itself can be seen, but the fruits of

advertising costs are invisible.

To generalize this problem, the amount of a

cost should be equal to the amount of the fruits of the cost.

It is only

corporeal property that can meet the conditions.

広告宣伝費を支払う目的は、まさに消費者に広告を流すことです。

では、「需要喚起」の価額とはいくらでしょうか?

ここで問いたいのは、広告に対する現金支出額はいくらなのかではなく、広告宣伝費の果実の獲得額はいくらなのか、ということです。

広告そのものは見ることができます。

しかし、広告宣伝費の果実は目に見えないのです。

この論点を一般化して言えば、費用の金額は費用の果実の金額と同じでなければならない、ということです。

この条件を満たし得るのは、有体物だけなのです。

{kind=link}

{kind=link}

{kind=link}