2014年12月21日(日)

2014年12月18日

日本ヘルスケア投資法人

平成26年10月期

決算短信(REIT)

ttp://www.nippon-healthcare.co.jp/file/news-4409288b4ca85700a8318f4e890b729db60f54ba.pdf

【コメント】

日本ヘルスケア投資法人の記事には、2014年1月〜10月期の決算発表に関連して、

>1月7日に投資法人を設立し、実質的に運用を始めたのは3月28日だった。

と書かれています。

決算短信「平成26年10月期 決算短信(REIT)」には、運用期間や減価償却の方法について次のように記載があります。

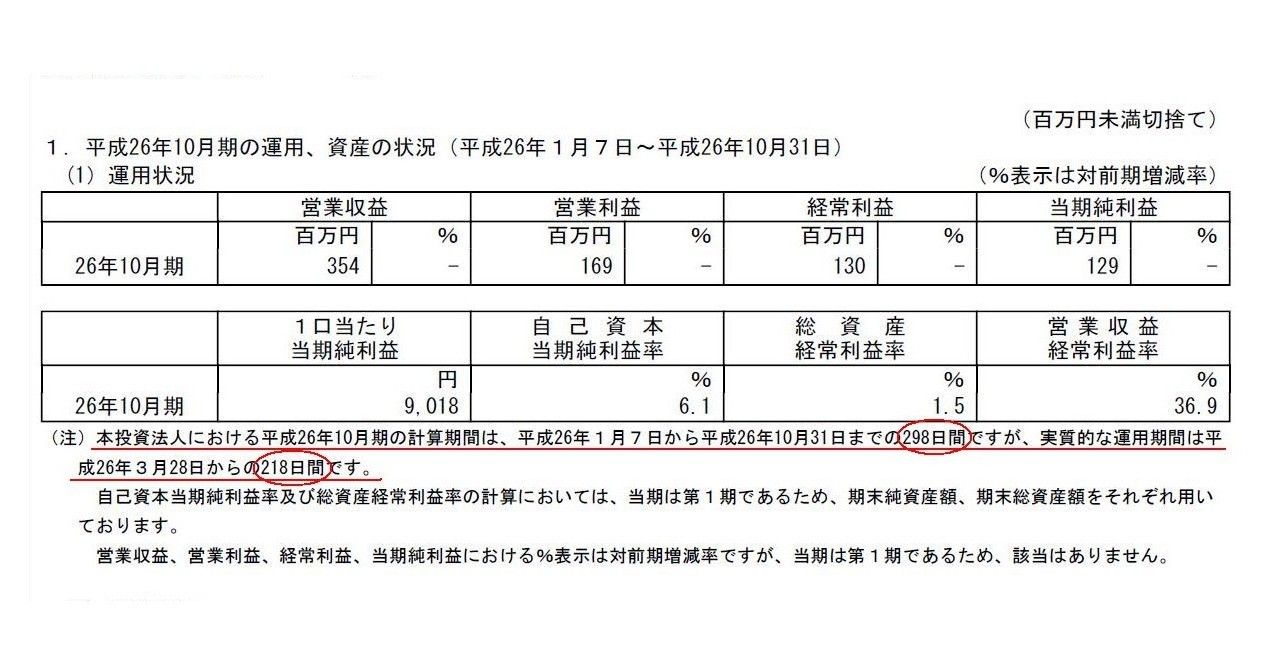

1.平成26年10月期の運用、資産の状況(平成26年1月7日〜平成26年10月31日)

(1/40ページ)

>本投資法人における平成26年10月期の計算期間は、平成26年1月7日から平成26年10月31日までの298日間ですが、

>実質的な運用期間は平成26年3月28日からの218日間です。

3.財務諸表

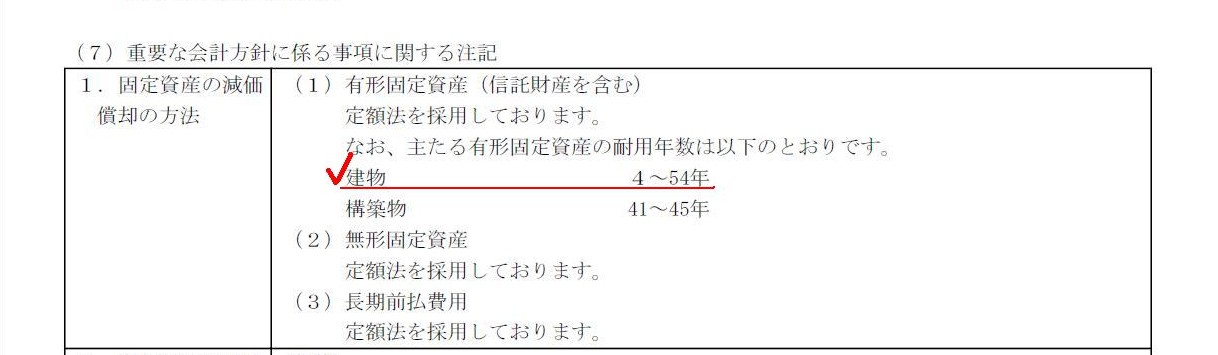

(7)重要な会計方針に係る事項に関する注記

1.固定資産の減価償却の方法

(20/40ページ)

>定額法を採用しております。

>なお、主たる有形固定資産の耐用年数は以下のとおりです。

>建物

4〜54年

>構築物 41〜45年

一言で言えば、減価償却費はいくら計上するべきか、という議論になります。

会計期間の途中から固定資産を稼動させるということは当然あるわけですが、

その場合その期の減価償却費はどのように計算するべきでしょうか。

日割りであるべきなのか、月割りであるべきなのか、

もしくは期首から使用しているものと想定し1年間分の減価償却費を計上するべきなのか。

1年間分の減価償却費を計上するとなりますと、このたびのように、全く稼動させていない期間が減価償却期間に含まれてしまいます。

また、月割りで計算するにしても、例えば休業日は固定資産を稼動させていませんが、

やはり稼動させていない期間が減価償却期間に含まれてしまいます。

さらに、日割り計算を行うにしても、固定資産を稼動させているのは例えば9時から17時まで(お昼休みは除く)の7時間だけである、

ということも考えられますので、やはり稼動させていない期間が減価償却期間に含まれてしまいます。

他にも、その固定資産を稼動させるのは1年のうち受注があった時のみで他の期間は待機している状態である、ということもあるでしょう。

最後は、では時間割や分割りで減価償却費を計算していくべきなのか、という話になってしまうわけです。

何が言いたいかと言えば、減価償却費を厳密に計算することは実は極めて難しい、ということです。

割り切って月割りで計算するであったり、1年間365日24時間稼動させているものと想定する、

といった様々な前提条件があってはじめて、一定度の透明性・公平性・客観性を持った減価償却費を計算することが可能になるのです。

その前提条件の中には、減価償却期間の最後の期間まで減価償却費に対応する形で収益は実現し続ける、という前提条件も含まれます。

本来はそれら全ての条件が満たされていなければ、固定資産の価額を割り算することはできません。

しかし、実務上そこまで稼働時間を計算することはできない、すなわち、

耐用年数は想定できるかもしれませんが、耐用時間数は固定資産毎にそしてその使用方法やメンテナンスなどによって大きく異なってくる

わけですから、実際にはとても計算できないわけです。

また、将来のことを確認することも実際にはできないわけです。

したがって、減価償却費の計算の上では、それら全ての条件が満たされているものと見なし(満たされていることを所与のこととして)、

減価償却手続きを進めていくことにしているわけです。

減価償却手続きに限らず、発生主義会計では非常に多くのことを前提として会計処理を行っているわけです。

本来は、それら多くの前提条件が満たされていなければ、発生主義という考え方自体ができないわけです。

発生主義会計では、それら全ての前提条件が満たされているものと見なし(満たされていることを所与のこととして)、

会計処理を行うことにしているのです。

何らの前提条件も必要とはしない会計処理方法、それが現金主義会計です。

収益認識や費用の発生認識基準に関しても、

Cash is king.

なのでしょう。

現金は事実ふたたび

The point when cash is expended or sale is realized is clear, but the

days for which a fixed asset works are not clear.

現金支出時もしくは販売実現時というのは明確です。

しかし、固定資産の稼動日数というのは明確ではないのです。

Some buildings are a long useful life and others are a short useful

life.

耐用年数が長い建物もあれば、耐用年数が短い建物もある。

This indicates the result that a part of the costs were recorded when the

sale is not realized yet.

販売はまだ実現していないのに費用の一部だけを計上した結果がこれですよ。

{kind=link}

{kind=link}