2014年12月18日(木)

2014年12月18日(木)日本経済新聞

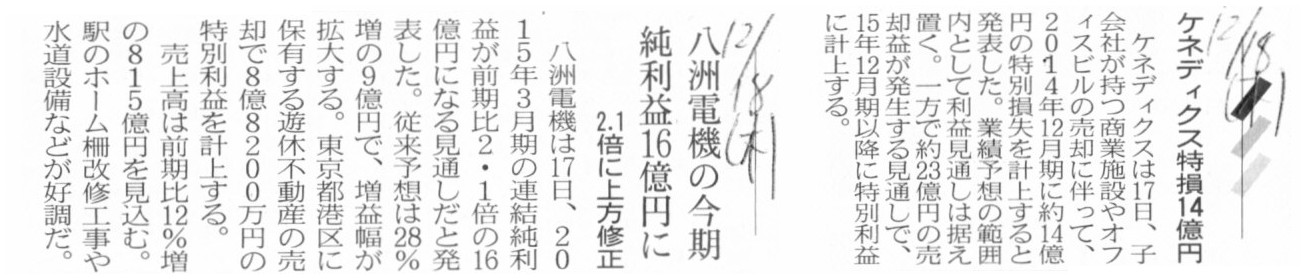

ケネディクス特損14億円

八洲電機の今期 純利益16億円に 2.1倍に上方修正

(記事)

2014年12月11日(木)日本経済新聞

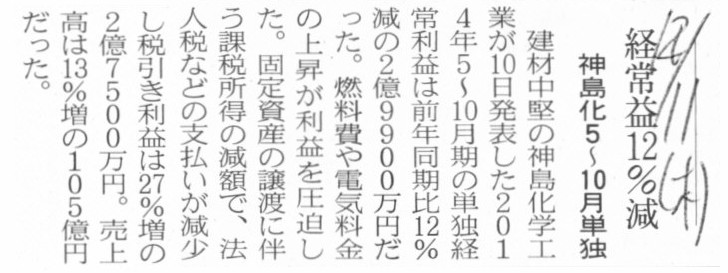

経常益12%減 神島化5〜10月単独

(記事)

2014年12月17日

ケネディクス株式会社

固定資産の譲渡と特別損失の計上に関するお知らせ

ttp://www.kenedix.com/cms/whats/20141217_143627nqDf.pdf

2014年12月17日

ケネディクス株式会社

固定資産の譲渡と特別損益の発生に関するお知らせ

ttp://www.kenedix.com/cms/whats/20141217_143308PT0K.pdf

2014年12月17日

八洲電機株式会社

固定資産の譲渡及び特別利益の計上に関するお知らせ

ttp://www.yashimadenki.co.jp/_data/library_Timely/20141217_固定資産の譲渡及び特別利益の計上に関するお知らせ.pdf

2014年12月10日

神島化学工業株式会社

平成27年4月期第2四半期決算短信〔日本基準〕(非連結)

ttp://www.konoshima.co.jp/topics/img/80.pdf

【コメント】

ケネディクス株式会社は、連結子会社が保有している複数の資産の譲渡により、譲渡損と譲渡益を計上する見込みであり、

八洲電機株式会社は、自身が保有している資産の譲渡により、譲渡益を計上する見込みであり、

神島化学工業株式会社は、自身が保有していた固定資産の譲渡により、固定資産売却損を2015年4月期第2四半期に計上しています。

いずれも、固定資産(不動産)の譲渡になります。

2014年12月17日にケネディクス株式会社が発表した「固定資産の譲渡と特別損益の発生に関するお知らせ」についてコメントします。

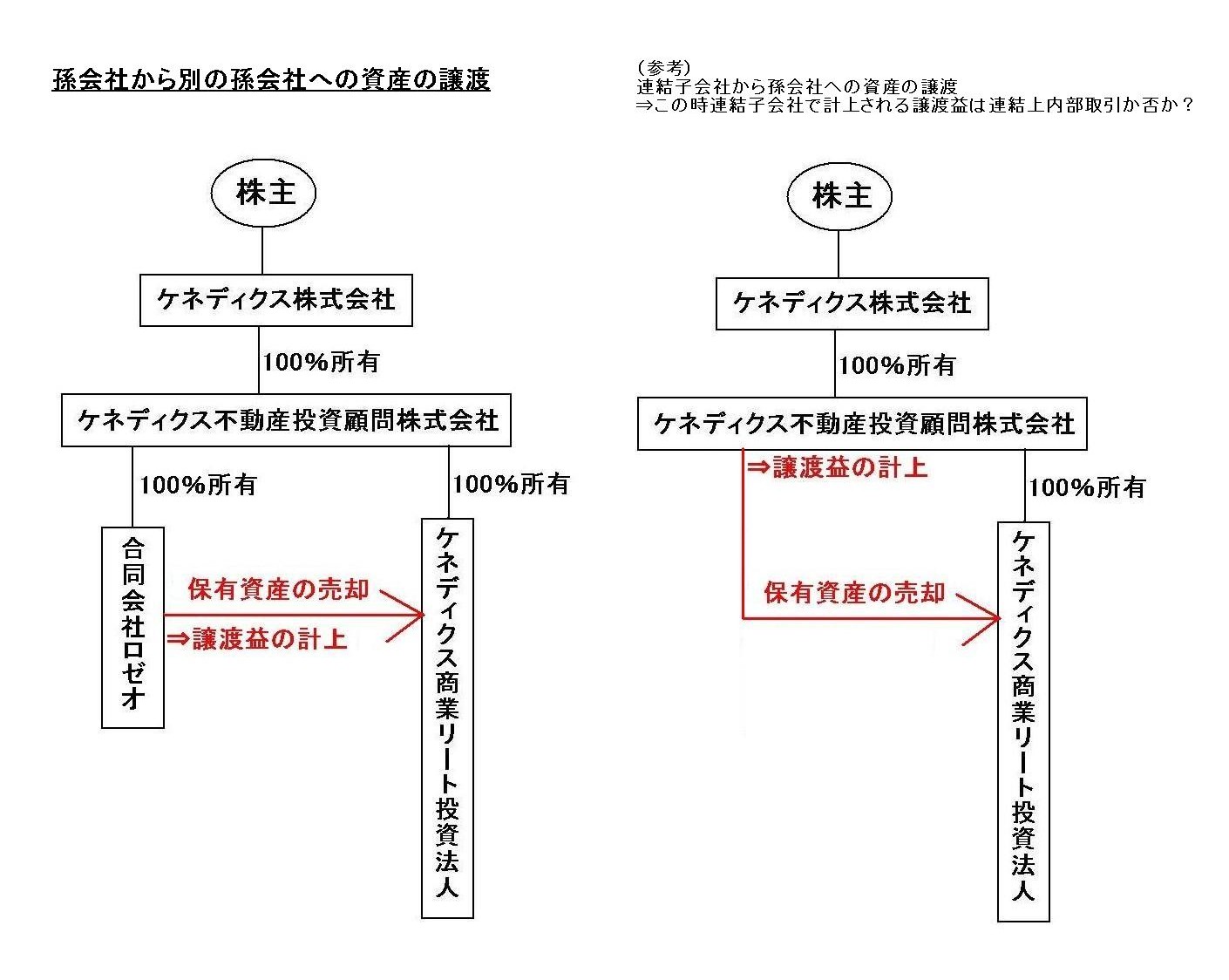

ケネディクス・グループは、グループ内に多数の投資法人や私募のファンドがあり、非常に複雑な組織構造となっているようです。

プレスリリースの記載内容と以下の図を参考にして、このたびの固定資産の譲渡に関して、

ケネディクス株式会社とケネディクス不動産投資顧問株式会社と資産保有会社との関係について整理してみました。

運用ファンド ケネディクス株式会社

ttp://kenedix-fm.com/fund.html

(キャプチャー画像)

(キャプチャー画像)

「ケネディクス株式会社とケネディクス不動産投資顧問株式会社と資産保有会社との関係」

上の図の左の方の構造図がこのたびの資産の譲渡の様子になります。

ケネディクス株式会社(の株主)から見ると、これは孫会社から別の孫会社への資産の譲渡になるわけです。

From a viewpoint of a parent company, this is a transfer of an asset from a

sub-subsidiary to another one.

(親会社の視点から見ると、これは孫会社から別の孫会社への資産の譲渡です。)

この図を参考にして、プレスリリース「固定資産の譲渡と特別損益の発生に関するお知らせ」についても一言だけコメントします。

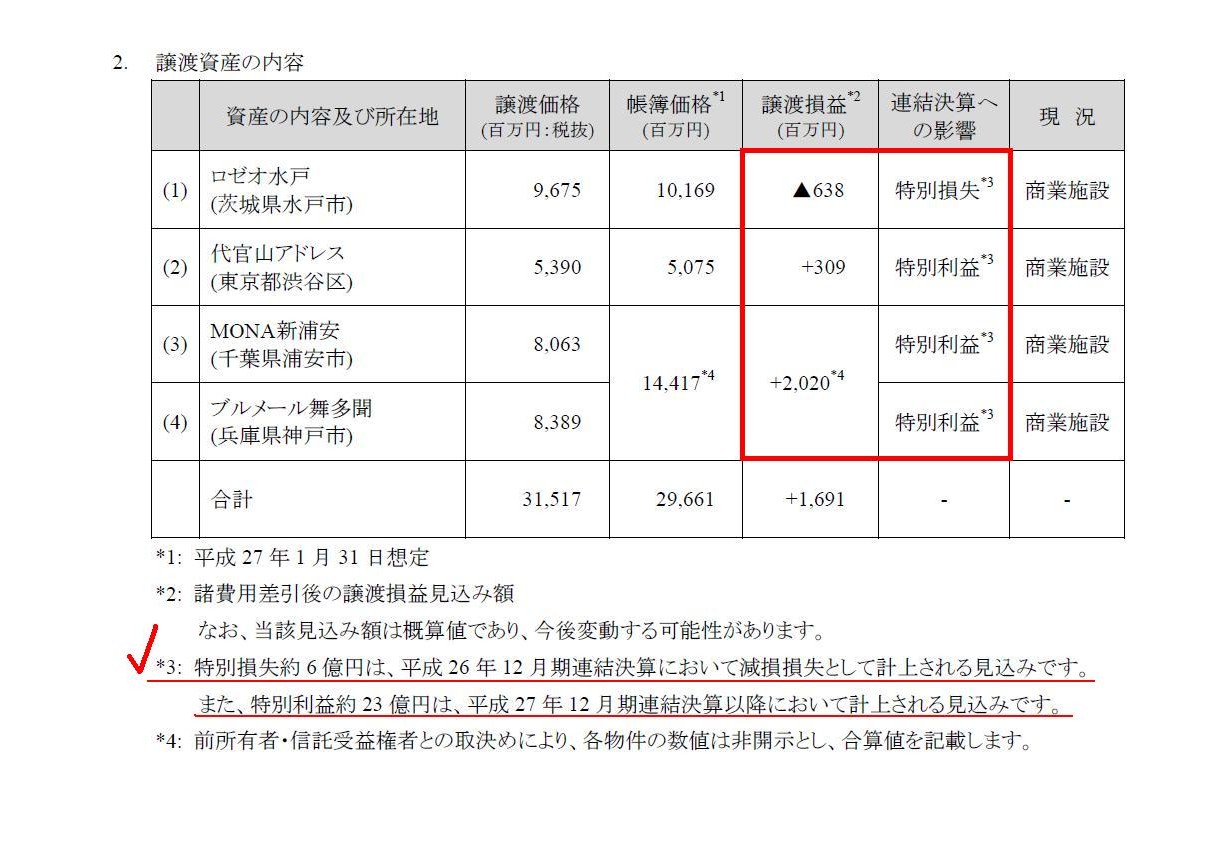

2. 譲渡資産の内容

(1/3ページ)

>特別損失約6

億円は、平成26 年12 月期連結決算において減損損失として計上される見込みです。

>また、特別利益約23 億円は、平成27 年12

月期連結決算以降において計上される見込みです。

注3として上記のように書かれていますが、これは間違いです。

固定資産の減損損失約6億円を計上するのは「ロゼオ水戸」を譲渡する「合同会社ロゼオ」です。

ケネディクス株式会社(の株主)から見ると、「合同会社ロゼオ」は(概念上の)孫会社に過ぎず、

連結会計でいう連結子会社ではありません。

したがって、「合同会社ロゼオ」が個別上で計上する固定資産の減損損失約6億円は、

そもそもケネディクス株式会社の連結決算に全く計上されません。

また、減損損失額から判断して、「合同会社ロゼオ」は譲渡する資産の帳簿価額に関して譲渡価額まで減損処理を行う計画であるようです。

6. 今後の見通し

(3/3ページ)

>なお、ケネディクス商業リート投資法人は、上記4

物件及びその他不動産等を今後速やかに取得する予定であり、

>当該取得により当社の100%連結子会社であるケネディクス不動産投資顧問株式会社を通じ、アクイジションフィーが発生し、

>当社の平成27

年12 月期連結決算以降において営業収益約8 億円を計上する見込みです。

この点については、上記の「ケネディクス株式会社とケネディクス不動産投資顧問株式会社と資産保有会社との関係」

の右の方の構造図を理解のヒントにしながら理解を進めていただければと思います。

ケネディクス商業リート投資法人は、資産の譲渡に際して、ケネディクス不動産投資顧問株式会社に対しアクイジションフィーを支払う、

と書かれてあるわけです。

ケネディクス商業リート投資法人がケネディクス不動産投資顧問株式会社に対して支払うアクイジションフィーが約8億円だ、

ということのようです。

これは、孫会社から連結子会社への手数料の支払いということになりますから、

内部取引に該当し、連結上相殺消去されるのではないか、と思われるかもしれません。

しかし、実はこれは連結会計でいう内部取引ではありません。

なぜなら、ケネディクス商業リート投資法人は、連結会計上ケネディクス株式会社の連結の範囲には含まれないからです。

したがって、ケネディクス不動産投資顧問株式会社はケネディクス商業リート投資法人から受け取るアクイジションフィー約8億円を

個別上計上し、ケネディクス株式会社は連結会計上その受取アクイジションフィーをそのまま連結営業収益として計上することになります。

より一般化して考えてみますと、右の方の構造図に書いていますように、

連結子会社から孫会社への資産の譲渡の場合も、同様にこれは内部取引に該当しません。

連結子会社が孫会社へ資産を売却することにより連結子会社が個別上計上した譲渡益は、連結会計でいう内部取引ではありませんので、

親会社の連結会計上は、消去されることなくそのまま連結決算上計上されます。

子会社も孫会社も、どちらも親会社が意思決定機関を支配しているわけですが、

概念的そしてグループ経営上は、子会社と孫会社との間の取引はまさに内部取引であると感じる方がむしろ自然であるわけですが、

連結会計上は子会社と孫会社との間の取引は内部取引ではないのです。

会計理論上は、固定資産の公正な価額は減価償却後の帳簿価額であるということには実際には何の根拠もないのです。

A shift of a portfolio of assets.

資産ポートフォリオの入れ替え

It's truly within a range of management, but it's out of a range of the

consolidation accounting.

孫会社のことは紛れもなく経営の範囲内のことであるわけですが、連結会計の範囲内のことではないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}