2014擭12寧11擔(栘)

2014擭12寧10擔

傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖

怴搳帒岥敪峴媦傃搳帒岥攧弌偟偵學傞壙奿摍偺寛掕偵娭偡傞偍抦傜偣

ttp://www.activia-reit.co.jp/site/file/tmp-vP7te.pdf

2014擭12寧2擔

姅幃夛幮僌儔儞僨傿乕僘

怴姅幃敪峴偍傛傃姅幃攧弌偟偵娭偡傞偍抦傜偣

ttp://www.grandes.jp/images/investor_relations/141202153933461.pdf

暯惉26擭12寧10擔

姅幃夛幮僌儔儞僨傿乕僘

曞廤壙奿偍傛傃攧弌壙奿摍偺寛掕偵娭偡傞偍抦傜偣

ttp://www.grandes.jp/images/investor_relations/1412101733344781.pdf

傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖偵偮偄偰偼丄偙偪傜偺僾儗僗儕儕乕僗偺曽偑婥偵側傝傑偟偨伀丅

2014擭11寧27擔

傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖

帒嶻偺庢摼媦傃戄庁偵娭偡傞偍抦傜偣

ttp://www.activia-reit.co.jp/site/file/tmp-rKDw2.pdf

2014擭12寧10擔

傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖

帒嬥偺庁擖傟偵娭偡傞偍抦傜偣

ttp://www.activia-reit.co.jp/site/file/tmp-qKLKJ.pdf

偙偺晹暘偑栚偵巭傑傝傑偟偨伀丅

乽帒嬥偺庁擖傟偵娭偡傞偍抦傜偣乿

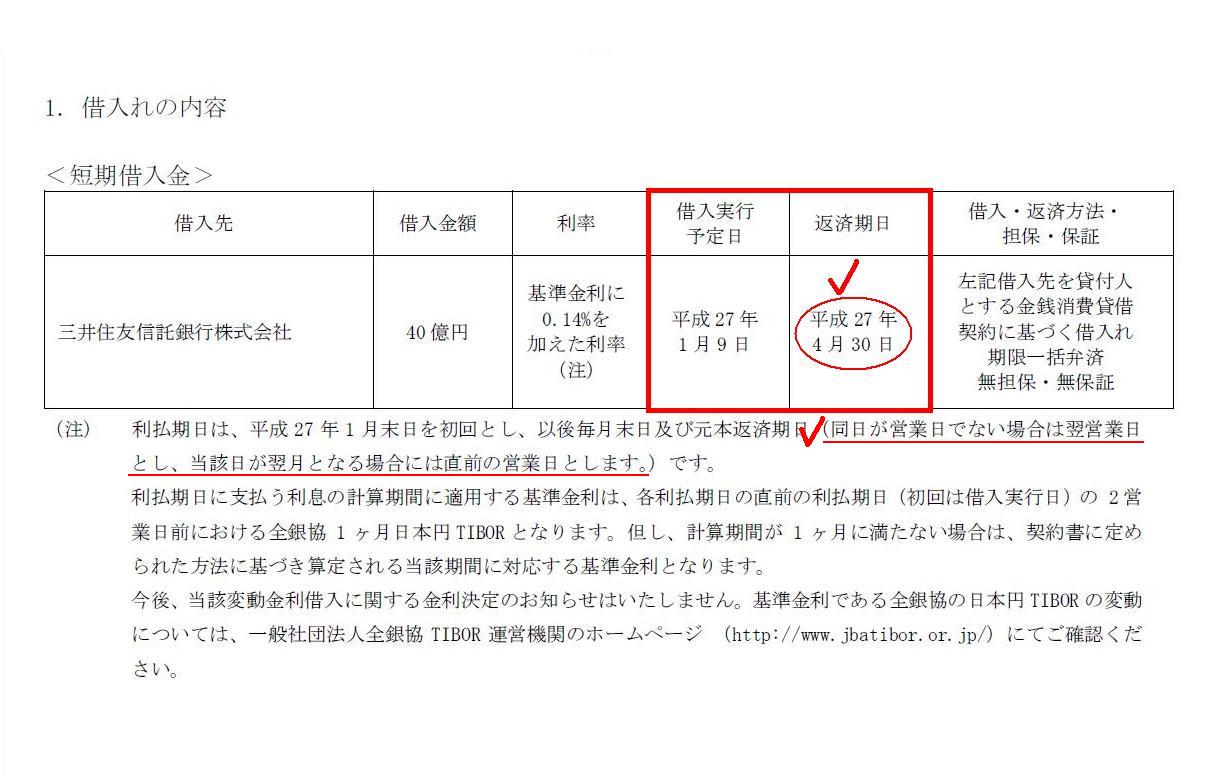

1丏庁擖傟偺撪梕

亙抁婜庁擖嬥亜

乮1/4儁乕僕乯

>庁擖幚峴梊掕擔丂暯惉27擭1寧9擔

>曉嵪婜擔丂暯惉27擭4寧30擔

嶲峫傑偱偵丄挿婜庁擖嬥偺曽偼偙偆側偭偰偄傑偡伀丅

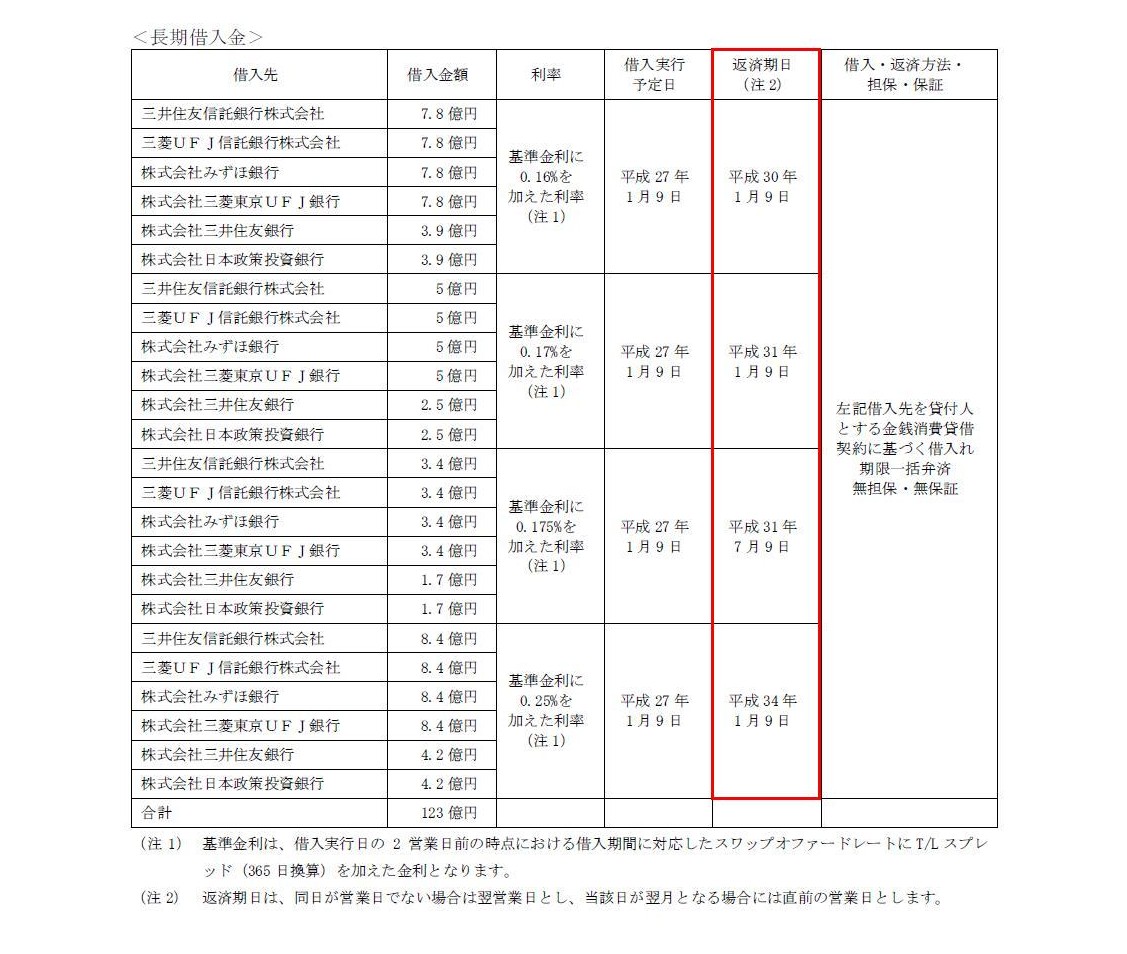

亙挿婜庁擖嬥亜

乮2/4儁乕僕乯

傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖偼挿抁庁擖嬥傪崌寁163壄墌庁傝擖傟傞寁夋偱偁傝丄偦偺撪栿偼丄

抁婜庁擖嬥偼40壄墌乮曉嵪婜擔偼2015擭4寧30擔乯丄挿婜庁擖嬥偼123壄墌乮曉嵪婜擔偼2018擭1寧9擔乣2022擭1寧9擔乯偲側偭偰偄傑偡丅

庁擖幚峴梊掕擔偼挿抁庁擖嬥慡偰丄2015擭1寧9擔偲側偭偰偄傑偡丅

偱偼偦偺巊搑偵偮偄偰偼偲尵偄傑偡偲丄僾儗僗儕儕乕僗偺乽3丏挷払偡傞帒嬥偺妟丄巊搑媦傃巟弌梊掕帪婜乿乮3/4儁乕僕乯偵丄

>(2)挷払偡傞帒嬥偺嬶懱揑側巊搑

>暯惉26 擭11 寧27

擔晅乽帒嶻偺庢摼媦傃戄庁偵娭偡傞偍抦傜偣乿婰嵹偺晄摦嶻怣戸庴塿尃3暔審偺偆偪丄

>幀棷價儖僨傿儞僌媦傃儅乕働僢僩僗僋僄傾憡柾尨偺庢摼帒嬥媦傃娭楢旓梡偺堦晹

偲彂偐傟偰偄傑偡丅

娙扨偵尵偊偽丄傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖偼丄庁傝擖傟偨挿抁庁擖嬥傪晄摦嶻偺庢摼偵廩偰傞寁夋偱偁傞傢偗偱偡丅

偟偐偟丄偙偺抁婜庁擖嬥偺曉嵪寁夋乮曉嵪婜擔偼2015擭4寧30擔乯偼柧傜偐偵娫堘偄偩偲巚偄傑偡丅

側偤側傜丄庢摼梊掕偺晄摦嶻偐傜偺廂塿偼丄

嵟弶偺傢偢偐3儠寧嫮偩偗偱40壄墌埲忋丄屻偺6擭9儢寧娫偱123壄墌埲忋偲側傞尒捠偟偩偲偼偲偰傕巚偊側偄偐傜偱偡丅

帒嬥傪庁傝擖傟傞嵺偼丄彨棃壱偄偱偄偗傞嬥妟偺尒捠偟傪帩偭偰庁擖寁夋偲曉嵪寁夋傪棫偰傞傢偗偱偡偑丄

庢摼梊掕偺晄摦嶻偐傜偺廂塿偵娭偟偰傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖偑偳偺傛偆側尒捠偟傪帩偭偰偄傞偺偐偼暘偐傝傑偣傫偑丄

偙偺曉嵪寁夋偑惓偟偄偲偡傞偲丄戝傑偐偵尵偊偽丄慡7擭娫偺庁擖婜娫偺偆偪丄嵟弶偺3儠寧嫮偩偗偱慡廂塿妟偺4暘偺1傪壱偓丄

屻偺6擭9儢寧娫偱慡廂塿妟偺4暘偺3偟偐壱偘側偄丄偲偄偆尒捠偟傪帩偭偰偄傞丄偲偄偆偙偲偵側傝傑偡丅

庁擖婜娫乮曉嵪婜擔傑偱偺婜娫乯偺挿抁傪峫偊傟偽丄廂塿偺妉摼偑嬌抂偵庁擖弶婜偵曃偭偰偄傞偙偲偵側傞傢偗偱偡丅

宱塩忋偼丄屌掕帒嶻傪壱摦偝偣傞偙偲偵傛傝妉摼偱偒傞廂塿妟偺婜娫揑暘晍偲偄偆偺偼丄

嬈庬嬈懺丒嬈奅摿惈丒惢憿惢昳偵傛傝戝偒偔堎側傞偲偼巚偄傑偡偑丄

徚旓幰僯乕僘偺曄壔傗棳峴偺曄慗傗帪戙攚宨偺曄壔傗彜昳偺捖晠壔摍偼偁傠偆偐偲偼巚偄傑偡偑丄

偙偙傑偱嬌抂偵愝旛搳帒偺弶婜偵妉摼尒崬傒偺廂塿妟偑曃傞偲偄偆偙偲偼丄傑偢偁傝摼側偄偺偱偼側偄偐偲巚偄傑偡丅

傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖偑偙偺偨傃棫埬偟偨堦楢偺挿抁庁擖嬥偺庁擖寁夋丒曉嵪寁夋偼娫堘偄偱偼側偄偐偲巚偄傑偡丅

a亊(1-x)亊(1-x)亊(1-x)亊(1-x)亊(1-x)亊(1-x)亊(1-x)=0.1a

偙偺幃傪x偵偮偄偰夝偔偲丄x=0.280314327丄偲側傝傑偡丅

偮傑傝丄尭壙彏媝婜娫偑7擭娫偺応崌偺彏媝棪偼0.280314327偱偡丅

偦偆偟傑偡偲丄1擭栚偺尭壙彏媝旓偺嬥妟偼丄庢摼壙妟偺9妱偵乽0.280314327乿傪忔偠偨傕偺偲側傝傑偡丅

庁擖嬥偼巆懚壙妟偵憡摉偡傞暘傕摉慠曉嵪偟側偗傟偽側傜側偄傢偗偱偡偑丄榖偺娙扨偺偨傔偵偙偙偱偼巆懚壙妟偺偙偲偼搙奜帇偟傑偡偲丄

戝傑偐偵尵偊偽丄屌掕帒嶻傪壱摦偝偣偨偙偲偵傛傝妉摼偱偒傞廂塿偺嬥妟偼丄1擭栚偵慡廂塿妟偺乽28亾乿偵側傞偲偄偆尒捠偟傪丄

偙偺応崌傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖偼帩偭偰偄傞丄偲偄偆偙偲偵側傝傑偡丅

乽掕棪朄乿偵傛傞尭壙彏媝庤懕偒偱偼丄尭壙彏媝婜娫偺弶婜偵旕忢偵戝偒側嬥妟尭壙彏媝傪峴偆偙偲偑摿挜偱偁傞傢偗偱偡偑丄

尭壙彏媝婜娫偑7擭娫偺応崌偼丄1擭栚偵慡尭壙彏媝旓偺4暘偺1傕偺嬥妟傪尭壙彏媝偡傞偙偲偵側傞傢偗偱偡丅

偙傟偼棤傪曉偣偽丄乽掕棪朄乿偵傛傞尭壙彏媝庤懕偒傪峴偆応崌偼丄愝旛搳帒偺弶婜偵屻婜偵斾傋憡懳揑偵戝偒側廂塿妟傪妉摼偱偒傞尒崬傒

偱偁傞偙偲偑夛寁棟榑忋偺堦庬偺昁梫忦審偵側傞傢偗偱偡丅

壖偵丄傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖偑庢摼梊掕偺晄摦嶻偵娭偟偰乽掕棪朄乿偵傛傞尭壙彏媝庤懕偒傪峴偭偰偄偔寁夋側偺偱偁傟偽丄

偦偟偰摉慠偦傟偵尒崌偆偩偗偺廂塿妉摼尒崬傒傪帩偭偰偄傞偺偩偲偡傟偽丄

偙偺偨傃偺堦楢偺挿抁庁擖嬥偺庁擖寁夋丒曉嵪寁夋偼傑偩愢柧偑晅偔傛偆偵巚偄傑偡丅

偦傟偱傕丄尭壙彏媝婜娫偑7擭娫偺応崌1擭栚偵慡尭壙彏媝旓偺4暘偺1傕偺嬥妟傪尭壙彏媝偡傞偙偲偵側傞堦曽丄

傾僋僥傿價傾丒僾儘僷僥傿乕僘搳帒朄恖偑曉嵪梊掕偺抁婜庁擖嬥偼丄庁擖憤妟偺栺4暘偺1偲偼尵偊丄

庁傝擖傟偰偐傜丒晄摦嶻傪庢摼偟偰偐傜傢偢偐3儠寧嫮屻偱偡丅

乽掕棪朄乿偱偼側偄偩傠偆偐偲悇應偟偰傒偰傕丄愢柧偼傗偼傝晅偗愗傟側偄傎偳偺尒崬傒廂塿妟偺曃傝偲偄偆偙偲偵側傞偲巚偄傑偡丅

That a company borrows means

that it will be able to finish earning at

least as much money as it borrows at the latest by the due date.

夛幮偑偍嬥傪庁傝傞偲偄偆偙偲偼丄

偳傫側偵抶偔偲傕曉嵪婜擔傑偱偵偼彮側偔偲傕庁傝偨偩偗偺偍嬥傪夛幮偼壱偓廔偊傞偙偲偑偱偒傞丄偲偄偆偙偲偱偡丅

That a company depreciates a fixed asset in a declining balance method

means that it earns money in a cost-related way.

That is to say, it means

that it earns money in accordance with the law of diminishing earnings or

something,

to put it simply, its earnings decrease gradually.

夛幮偑掕棪朄偵傛傝屌掕帒嶻偺尭壙彏媝傪峴偆偲偄偆偙偲偼丄夛幮偼旓梡偵斾椺偡傞宍偱偍嬥傪壱偖偲偄偆堄枴偵側傝傑偡丅

偡側傢偪丄夛幮偼廂塿掽尭偺朄懃偵廬偆傛偆側宍偱偍嬥傪壱偖丄娙扨偵尵偊偽丄夛幮偺廂塿妟偼師戞偵尭彮偟偰偄偔丄

偲偄偆堄枴偵側傝傑偡丅

In case a company can't expect enough earnings to be recorded in the same

rhythm as the cost which accrues from a fixed asset,

it is not able to adopt

a declining balance method.

屌掕帒嶻偐傜敪惗偡傞旓梡偲摨偠廃婜偱寁忋偝傟傞偱偁傠偆廫暘側廂塿傪尒崬傔側偄応崌偼丄

夛幮偼掕棪朄傪嵦梡偡傞偙偲偼偱偒傑偣傫丅

{kind=link}

{kind=link}