2014�N12��10��(��)

2014�N12��10��(��)���{�o�ϐV��

����ݒ�ɂ��ʒm����

�n�[�g�t�H�[�h�����ی��������

���s���i���̌���Ɋւ��邨�m�点

��C�d�C�S���������

�i�L���j

2014�N7��1��

�n�[�g�t�H�[�h�����ی��������

�I���b�N�X�����ی�������Ђɂ�铖�Њ����̎擾����юq��Љ��ɂ���

ttp://www.hartfordlife.co.jp/press/pdf/company/press140701.pdf

2014�N11��28��

��C�d�C�S���������

�V�������s�y�ю��Ȋ����̏������тɊ������o���Ɋւ��邨�m�点

ttp://www.nankai.co.jp/library/company/news/pdf/141128.pdf

2014�N12��9��

��C�d�C�S���������

���s���i�A�������i�y�є��o���i���̌���Ɋւ��邨�m�点

ttp://www.nankai.co.jp/library/company/news/pdf/141209.pdf

�y�R�����g�z

�n�[�g�t�H�[�h�����ی�������Ђ́A2014�N7��1���t���ŁA�I���b�N�X�����ی�������Ђ�100���q��ЂƂȂ��Ă��܂��B

���Ȃ킿�A�n�[�g�t�H�[�h�����ی�������Ђ̊���̓I���b�N�X�����ی�������Ђ���1�l�Ȃ̂ł��B

����Ȃ̂ɂȂ��A���呍��̊����ݒ肵�����Ƃ��������Ă���̂ł��傤���B

���傪����1�l�ł���̂Ȃ�A�����̕K�v�͑S���Ȃ��͂��ł��B

�ł͊���̐������l�ȏゾ����������̕K�v������ƌ�����̂��ƌ����A

�E�E�E�ƍl���܂��ƁA���邱�ƂɋC�t���܂��B

�E�B�L�y�f�B�A�Łu�����v�̃y�[�W��ǂ�Ŏv�����̂ł����A���������u�����v�Ƃ́u��������v�̂��Ƃ��w���̂ł͂Ȃ����Ǝv���܂��B

�����Ƃ����̂́A�����A�@�����͂��߂Ƃ�����Ɋւ��鎖�����A�����L����ʂɒm�点�邱�Ƃ��w���̂��Ǝv���܂��B

���l���@�ߏ�̋`���ɂ�����̎������L����ʂɒm�点�邱�Ƃ́A��͂�{���̈Ӗ����炷��u�����v�ł͂Ȃ��̂��Ǝv���܂��B

������Ђ����̎����Ɋւ��Ă͌������s���悤��Ж@�̒�߂ɂ��`���t�����Ă��܂����A

���������������s���K�v�������ʂƂ����̂��A������Ђɂ͂Ȃ��悤�Ɏv���܂��B

��萳�m�Ɍ����A������Ђ́A���̎����Ɋւ��ẮA������Ђ̗��Q�W�ҁi�]�ƈ��⊔�����҂₻�̑�����擙�j�ɑ��ẮA

�����������̓s�x�ʂɒʒm������`��������킯�ł��B

�ʂɒʒm������̂Ȃ�A�u�����v�̗ނ͈����Ȃ��͂��ł��B

������Ђ������V�����Ɂu�����v���o���Ƃ������Ǝ��̂��A�{���̈Ӗ��́u�����v���炷��ƑS���Ӗ��s���Ƃ������Ƃ��Ǝv���܂��B

�u�����v�ɂ́u��������v��������܂���B

�����āA�u�����v���f�ڂ���̂́A�{���͊��݂̂Ȃ̂ł��B

������Ђ������V�����⊯��Ɂu�����v���o���Ă���Ƃ����̂́A����Ԃ��A

������Ђ͖{���I�Ɍ��ł͂Ȃ��ɂ��ւ�炸�Ȃ������̂ӂ�����Ă��Ă���A�Ƃ������Ƃ��Ǝv���܂��B

�ȑO�A������Ђ̖@���x�܂���A������Ђ̉�v�������@�͎��v����p���S�Č�����`�ɂ�邵���Ȃ��̂ł͂Ȃ����A�Ə����܂����B

���̗��R�́A������Ђ̖@���x�́A��Ђ̐��Z��O��Ƃ��Ă��邩��ł��B

���l�ɁA������Ђ̖@���x�͉�Ђ̐��Z��O��Ƃ��Ă���̂Ȃ�A

������Ђ������̎����ɂ��āu�����v���s���Ƃ����̂����������̂�������܂���B

�����ʒm���Ȃ���Ȃ�Ȃ�����������A���̎��Ɍʂɒʒm������Ώ\���A�Ƃ������ƂȂ̂��Ǝv���܂��B

�܂��A�V���Ђ�������Ђł���킯�ł�����A�@���x��͐��Z��O��ɂ��Ă���킯�ł��B

�����V�����Ɂu�����v���o���ƌ����܂����A���̐V���Ђ��|�Y������ǂ�����̂ł��傤���B

���̈Ӗ��ɂ����Ă��A�u�����v���f�ڂł���̂��A�@���x��͊����Ȃ��̂��Ǝv���܂��B

�܂��A���l�Ƃ��Ă܂��ẮA�����V�����Ɂu�����v���f�ڂ���Ă���̂̓R�����g�̑�ނɎg����̂Ōl�I�ɂ͏d�Ă���̂ł����A

������Ђ̖@���x�̕�����l����ƁA������Ђ������V�������̑��Ɂu�����v���o���Ƃ������Ƃ͂��������Ƃ������ƂɂȂ�̂��Ǝv���܂��B

�܂��A���l�Ƃ��Ă܂��ẮA����Ȃ��Ƃ��茾���Ă��Ă����ݓI�ł͂���܂���̂ŁA

���܂Œʂ�̃X�^�C���ł���Ă������Ǝv���Ă���Ƃ���ł��B

2014�N12��10��(��)���{�o�ϐV��

�C�I���A���ʉv300���~�@�E�G���V�A�q��Љ��Ł@����

�i�L���j

2014�N11��21��

�C�I���������

�E�G���V�A�z�[���f�B���O�X������Ёi�،��R�[�h�R�P�S�P�j�ɑ�����J���t���̌��ʋy�юq��Ђ̈ٓ��Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1198376

�y�R�����g�z

�C�I��������Ђ́A2014�N11��27���i���J���t���̌��ς̊J�n���j�t�ŃE�G���V�A�z�[���f�B���O�X������Ђ�A���q��Љ��������Ƃɂ��A

2015�N2�����ɁA�A����u�i�K�擾�ɌW�鍷�v�v��300���~�v�シ�錩�ʂ��Ƃ̂��Ƃł��B

�A����v�コ���u�i�K�擾�ɌW�鍷�v�v�́A�����Ɍ����Ή�v�����̍l�������̂ɊԈ���Ă��镔��������悤�Ɏ��͎v���Ă��܂��B

�L���ɂ́A�A����v�コ���u�i�K�擾�ɌW�鍷�v�v�ɂ��āA

>�i�K�擾�ɌW�鍷�v�Ƃ́A���Ƃ��Ɗ����̈ꕔ��ۗL���Ă�����Ђ��q��Љ��������ɔ������闘�v�̂��Ƃ��w���B

>�C�I���͂��Ƃ��ƕۗL���Ă����E�G���V�A���̕뉿�ƁA�q��Љ������ۂ̎擾���i�Ƃ̍��Ɋ�Â����ʗ��v���v�シ��B

�Ə�����Ă��܂����A���_���������u�i�K�擾�ɌW�鍷�v�v�͗��v�ł����ł��Ȃ��S���Ӗ����Ȃ��Ȃ��ݎ̍��z�ł���悤�Ɏv���܂��B

�]�����珊�L���Ă��������̎擾���z��ύX����i���̂��т̒lj��擾�Ɠ������z�ɕύX����j�Ƃ����悤�ȍl���������Ă���悤�ł��āA

����Ŗ�����芔���̉��z�ɍ��ق������Ă���A�A���C�������d���A�ݎ̍��z���������Ă���悤�Ȃ̂ł��B

�A���C�������d���A�ݕ��ɍ��z�����������ꍇ�̂��Ƃ��u�i�K�擾�ɌW�鍷�v�v�ƌĂ�ł���悤�Ȃ̂ł��B

�u�i�K�擾�ɌW�鍷�v�v�Ƃ������A���n�擾�����ύX���v�Ƃł��Ă�������ۂǎ��Ԃ�\���Ă���悤�Ɋ����܂��B

�q��Њ�����lj��擾���Ă��A�A����u�͂��߂���ݎɍ��قȂǐ����Ȃ��v�A�Ƃ����̂����R�ȍl�����ł���A

��v���_��̐������l�������Ǝv���܂��B

������ɂ���A�ȑO�������܂����悤�ɁA���s�̉�v��ł́A�u�i�K�擾�ɌW�鍷�v�v�͌v�コ��Ȃ����ƂɂȂ��Ă���悤�ł��B

���s�̉�v��ł́A���̑ݎ̍��z�͘A�����{��]���ɒ�������Ƃ�����v�������s���悤�ł��B

���s�̉�v��Ɋ�Â��A�C�I��������Ђ̌��ʂ��͊ԈႢ�ł��낤�Ǝv���܂��B

����ŁA�C�I��������Ђ́A�������J���t���ɂ��A�E�G���V�A�z�[���f�B���O�X�����̉ߔ������擾�����킯�ł����A

���̓_�ɂ��āA�L���ɂ́A

>�������䗦��37.4������50.1���֏㏸�����B

�Ə�����Ă��܂��B

�C�I��������Ђ́A�E�G���V�A�z�[���f�B���O�X����������ŏ��̊������̂ݎ擾���邱�Ƃ��ړI�ł������悤�ŁA

�������J���t�ɏ����ݒ肵�Ă��܂����B

�u���t�\�萔�̏���v��5,606,000���Ɛݒ肵�Ă���A����܂Ŕ����t����Ƌc�������L������50.15���ɂȂ�悤�ɐݒ肵���킯�ł��B

�����āA���J���t���̌��ʂɂ��ĂȂ̂ł����A���傪�������������͏�����Ă����悤�ł��B

���������āA�C�I��������Ђ͂����̕����ɂ�艞��̂������������t���邱�Ƃɂ����悤�ł��B

�v���X�����[�X�̒�����d�v�ȕ������L���v�`���[�����p���Ă݂܂��B

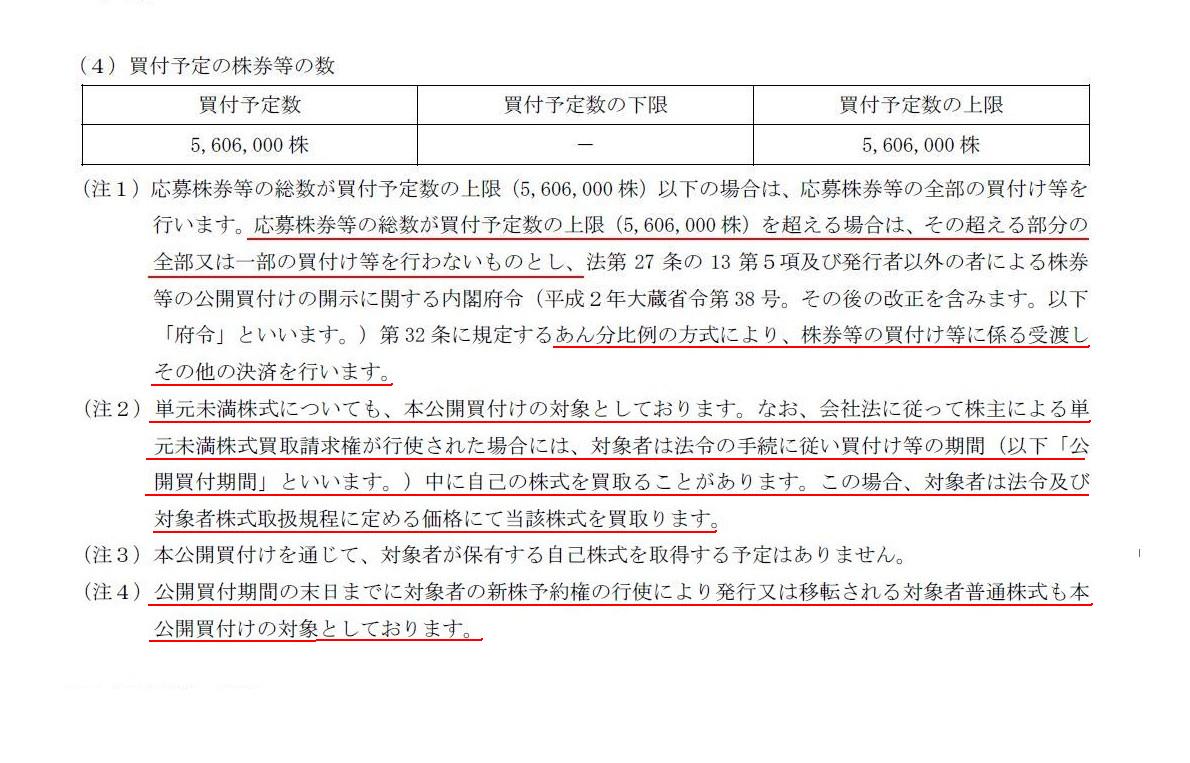

�T�D�{���J���t���̌��ʂɂ���

�P�D���t�����̊T�v

�i�S�j���t�\��̊������̐�

�i1�`2/6�y�[�W�j

>���劔�����̑��������t�\�萔�̏���i5,606,000

���j����ꍇ�́A���̒����镔���̑S�����͈ꕔ�̔��t�������s��Ȃ����̂Ƃ��A

(����)

>�����̕����ɂ��A�������̔��t�����ɌW���n�����̑��̌��ς��s���܂��B

>�P�����������ɂ��Ă��A�{���J���t���̑ΏۂƂ��Ă���܂��B�Ȃ��A��Ж@�ɏ]���Ċ���ɂ��P�������������搿������

>�s�g���ꂽ�ꍇ�ɂ́A�Ώێ҂͖@�߂̎葱�ɏ]�����t�����̊��ԁi�ȉ��u���J���t���ԁv�Ƃ����܂��B�j���Ɏ��Ȃ̊�����邱��

>������܂��B���̏ꍇ�A�Ώێ҂͖@�ߋy�ёΏێҊ����戵�K���ɒ�߂鉿�i�ɂē��Y�������܂��B

>���J���t���Ԃ̖����܂łɑΏێ҂̐V���\�̍s�g�ɂ�蔭�s���͈ړ]�����Ώێҕ��ʊ������{���J���t���̑ΏۂƂ��Ă���܂��B

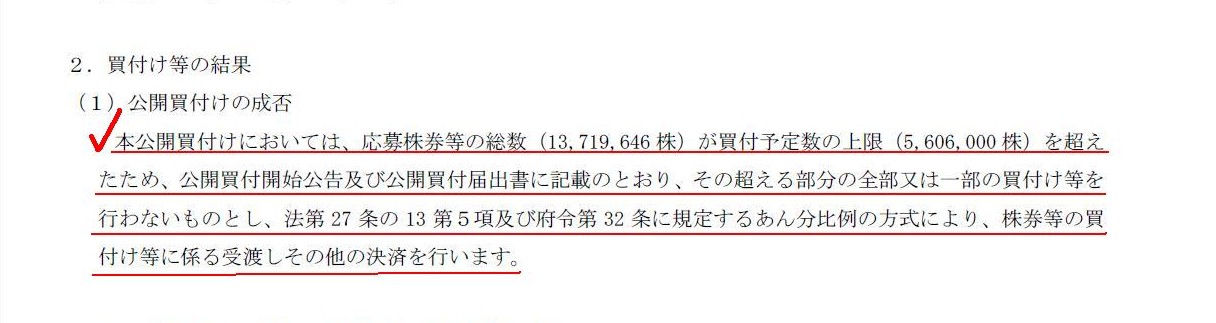

�Q�D���t�����̌���

�i�P�j���J���t���̐���

�i2/6�y�[�W�j

>�{���J���t���ɂ����ẮA���劔�����̑����i13,719,646

���j�����t�\�萔�̏���i5,606,000

���j�������߁A

>���J���t�J�n�����y�ь��J���t�͏o���ɋL�ڂ̂Ƃ���A���̒����镔���̑S�����͈ꕔ�̔��t�������s��Ȃ����̂Ƃ��A

>�@��27

����13 ��T���y�ѕ{�ߑ�32 ���ɋK�肷�邠���̕����ɂ��A�������̔��t�����ɌW���n�����̑��̌��ς��s���܂��B

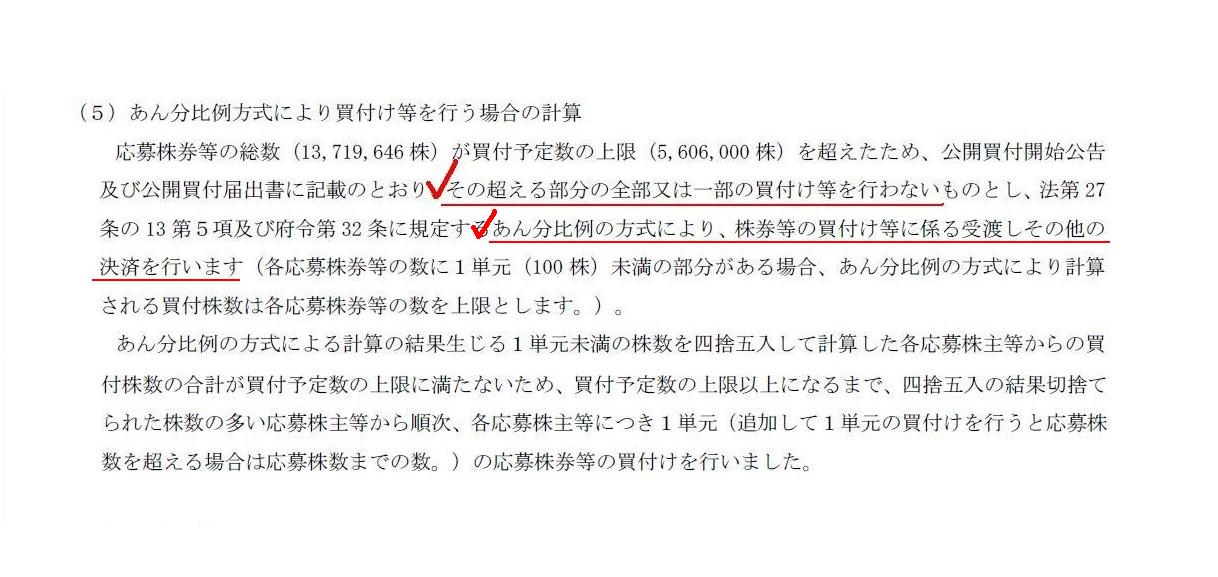

�Q�D���t�����̌���

�i�T�j���������ɂ�蔃�t�������s���ꍇ�̌v�Z

�i3�`4/6�y�[�W�j

�i�����͊�{�I�ɂ͏�L�u�i�P�j���J���t���̐��ہv�Ɠ����ł��B�j

�ȒP�Ɍ����A�C�I��������Ђ̓E�G���V�A�z�[���f�B���O�X������50.15���������擾�����������킯�ł��B

������A�C�I��������Ђ͂��傤��50.15���ɂȂ�悤�ɔ��t�\�萔�ɏ����ݒ肵���킯�ł��B

�C�I��������Ђ̓E�G���V�A�z�[���f�B���O�X������50.15���������擾�����������A

���ꂪ�ǂ��������̂��Ǝv���邩������܂���B

�������A�����ɂ́A�u�������J���t�Ƃ͉����H�v�Ƃ������{�I�Ȗ₢������킯�ł��B

�܂��A����̂����������t�҂��������Ȃ��Ƃ����悤�Ȃ��Ƃ������Ă悢�̂��A�Ƃ����������J���t�Ɋ֘A��������ʂɂ���킯�ł��B

�����銔�����J���t�ɂ�����S�����t�`���̂��Ƃł��B

�s��̑S�����Ɓi�Ώێ҂̑S����j�ɍL�������̔��p�̋@���^����Ƃ����̂��������J���t�̎�|�ł���킯�ł��B

����Ȃ̂ɁA����̂����������t�҂��������Ȃ��Ƃ����͖̂����ɂ��߂��킯�ł��B

���t�҂͉���̂����������͑S�������t����ׂ����A�Ƃ����l�����͂���킯�ł��B

����̐ݒ��F�߂�l�����ɂ��S�����t�`�����ۂ���l�����ɂ��A�ǂ���ɂ���������悤�Ɏv���܂��B

���̖₢�ɓ����͏o�Ȃ��Ǝv���܂��B

���̕����Ɋւ��ẮA���ɂ���Ď��ۂɒ�߂��傫���قȂ��Ă���悤�ł��B

���ɑ�܂��Ɍ����A���{�ƃA�����J�ł͏���̐ݒ��F�߂�l�������̗p���Ă���A

EU�̍��X�ł͑S�����t�`�����ۂ���l�������̗p���Ă��܂��B

�����ݒ�ł��������A���t�҂ɂƂ��Ă͊������J���t���x�͎g�����肪�悢���̂ł���̂͊m���ł��傤�B

���������̏ꍇ�A���債�������Ƃ͉��債���������ꕔ��������Ă��炦�Ȃ��Ƃ��������������܂��B

����ŁA�S�����t�`�����ۂ����ƁA���t�҂͖ړI�̊������������擾����Ƃ����o�c�헪��S�����s�ł��Ȃ��Ȃ�܂��B

�܂��A�S�����t�`�����ۂ����ƁA�������J���t�̎葱���ɓ���ɍۂ��A���t�҂͎��g�����ɏ��L���Ă��銔���ȊO��

�S�Ă̊������擾�ł��邾���̎��������O�ɗp�ӂ��˂Ȃ�Ȃ��Ȃ�܂��B

���ꂾ���ł��o�c��E������\����ςł��낤�Ǝv���܂����A

���́A�S�Ă̊������擾�ł��邾���̎��������O�ɗp�ӂ����ɂ��ւ�炸�A

����͋ɏ��������Ȃ��������߂��̋ɏ����̊������������t���Ȃ������ꍇ�A

��ЂɎ�������������]���Ă��܂���ԂɂȂ��Ă��܂��킯�ł��B

��Ђ��������J���t�̂��߂Ɏ�������������Ƃ͌����Ă��A�S�Ď苖���������Řd���Ă���܂��悢�̂ł����A

�Ⴆ�Α������̑��őS�����t�̂��߂̎����B�����Ƃ����ꍇ�ł��ƁA�������̂����ʂɂȂ��Ă��܂��킯�ł��B

��Ђ͕K�v�Ȃ��������B����킯�ł����A�S�����t�`�����ۂ����ƁA���̕K�v�ƂȂ鎑���z�����������s���ł���킯�ł��B

�����Č����Ȃ�A�S�Ă̊������t�����邾���̎����A�Ƃ������ƂɂȂ�ł��傤�B

����������́A�o�c�헪�ł����ł��Ȃ��ł��傤�B

�S�����t�`�����ۂ����ƁA�������J���t�����{����ۂ̉�Ђ̕��S�͔��ɑ傫�����̂ɂȂ�킯�ł��B

�������A�S�����t�`�����ۂ���l�����̏ꍇ�A���債�������͕K����������Ă��炦��킯�ł�����A�����Ƃ̗��v�͕ی삳��܂��B

�܂��A�S�����t�`���Ƃ͌����Ă��A����͉���̂����������͑S�Ĕ����t���˂Ȃ�Ȃ��Ƃ����Ӗ��ł����āA

���̌㊔���͔��p���Ă͂Ȃ�Ȃ��Ƃ����Ӗ��ł͌����Ă���܂���B

�S�����t�`���͑S���ۗL�`���ł͂Ȃ��킯�ł��B

���Ȃ킿�A���t�҂́A�������J���t�ɂ����ĉ���̂������S�Ă̊������t������A

���߂Ċ����s��ŖړI�̊������ɂȂ�܂őΏێҊ����p����悢�킯�ł��B

���̊������J���t��̊������p�ɂ����āA�������p�v�ƂȂ�̂��������p���ƂȂ��Ă��܂����́A

���t���i�̐����⊔�����J���t��̊��������ɍ��E�����ł��傤�B

�������A���Ȃ��Ƃ��A�����ݒ肵���ꍇ�ƑS�������悤�ɁA�ړI�̊����������ΏێҊ������擾�ł���̂����͊m���ł��B

����̐ݒ��F�߂�l�����A�S�����t�`�����ۂ���l�����A�ǂ���ɂ���������܂��B

��͂�A������l���Ă��A��ΓI�ȓ����͂Ȃ��悤�Ɏv���܂��B

����͐����l�߂�A�������J���t���ǂ̂悤�Ȃ��̂ƒ�`���邩�A�Ƃ����c�_�ł���킯�ł��B

����������̓I�Ɍ����A�������J���t�͔��t�҂̗���E���t�҂̗����ɏd�_��u���������擾���x�ł���Ɛ��x�\�z����̂��A

���̐����ɁA�������J���t�͓����Ƃ̗���E�����Ƃ̗��v�ی�ɏd�_��u���������擾���x�E�������p���x�ł���Ɛ��x�\�z����̂��A

�ɂ���āA����������Ă���Ƃ��������Ȃ̂ł��B

�������Ȃ��Ƃ������A���m�Ɍ����A�O����|�E�ړI�ɂ���ē������ς��A�Ƃ��������Ȃ̂ł��B

�ǂ��炩�̎�|�E�ړI�ɗ��ĂA�����������ƌ��܂��Ă���A�Ƃ��������Ȃ̂ł��B

�܂��A��قǁA�S�����t�`�����ۂ���l�����̏ꍇ�ł��A�������J���t��̊������p�ɂ�蔃�t�҂͖ړI�̊����������ΏێҊ������擾�ł���A

�Ə����܂������A����͎��͊������J���t���x�̖��̖{�������Ɋ֘A���邱�Ƃł���킯�ł��B

����͂ǂ������Ӗ����ƌ����ƁA�u�����������l�͂��������s��Ŕ����ׂ��Ȃ̂ł͂Ȃ����H�v�Ƃ����c�_�ł��B

�s��őΏێҊ������A������킴�킴�ݒ肷��K�v�͂���܂��A�܂��t�ɁA

�����Ƃ����債��������S����������ňꕔ�����̌㔄�p����ȂǂƂ�����x��Ԃ��K�v�Ȃ��킯�ł��B

�������A�s��őΏێҊ������Δ����قǁA�Ώێ҂̊����͂ǂ�ǂ�㏸���Ă����ł��傤�B

�������A����͒v�����Ȃ����Ƃł��傤�B

�Ȃ��Ȃ�A���ꂪ�s�����ł���s�ꊔ���Ȃ̂ł�����B

���Ȃ��Ƃ��A�u�ړI�̊������̂ݎ擾����v�Ƃ����ړI�Ɋւ��ẮA����͗��ɓK���������擾���@�ł��邱�Ƃ����͊m���ł��B

���������̘b������A��ꊔ���Ƃ����͎̂s��Ŕ������̂ł͂Ȃ��ł��傤���B

�����Ɋ������J���t���x�Ƃ����A�s�����̂悤�Ȏs�����ł͂Ȃ��悤�ȁA���X���X�Ƃ��������̍��������擾���@���������ނ��̂ł�����A

�����̕t���Ȃ��E��������ӂɌ��܂�Ȃ����Ԃ������Ă���̂��Ǝv���܂��i�@����͊������J���t�́u�s��O�v�̎���ł��j�B

����]�X�A�S�����t�`���]�X�ȑO�ɁA�������J���t���x�͏�ꊔ���͎s��Ŕ���������̂Ƃ�������������P���Ȃ��Ă��邱�Ƃ�

���������̖��Ȃ̂��Ǝv���܂��B

�������J���t���x�i����ݒ��S�����t�`���̐�����܂߁j�ɐ�ΓI�ȓ������Ȃ��̂͂���Ӗ����R�̂��ƂȂ̂�������܂���B

Even if any kind of mandatory purchase of all the shares offered to sell is

given,

a tender offeror can sell the shares without restraint afterward.

���劔���̑S�Ă��t����`�����ǂ̂悤�Ȍ`�ʼnۂ��ꂽ�Ƃ��Ă��A

�������J���t�I����A���t�҂͑S�����R�Ɏ擾�����p���邱�Ƃ��ł��܂��B

This discussion is how a takeover bid itself is defined.

����́A�������J���t���̂��̂��ǂ̂悤�Ȃ��̂ƒ�`���邩�̋c�_�Ȃ̂ł��B

Ultimately speaking, a person who wants to buy a specific sum of

shares

should buy shares in the stock market from the beginning.

���ɓI�Ȃ��Ƃ������A������̊������������������Ƃ����l�́A�͂��߂��犔���s��Ŋ������ׂ��Ȃ̂ł��B

It is against the principle of a market price that the market price doesn't

go up at all

when a person is purchasing a listed stock more and more in a

short period.

��ꊔ�����Z���Ԃ̂����ɂǂ�ǂ��W�߂��Ă���̂ɁA���̎s�ꊔ���͑S���㏸���Ȃ��Ƃ����̂́A�s�ꊔ���̌����ɔ����Ă��܂��B

The proverb "The older the wiser." means that what you call "imprinting" in

animals is no less true of a human, too.

�u�T�̍b���N�̌��v�Ƃ������́A�����ɂ����邢����u���荞�݁v�͐l�Ԃɂ��������肻�̂܂ܓ��Ă͂܂�Ƃ����Ӗ��Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}